40 |

|

Глава 2 |

|

Можливі витрати – це втрачена вигода, коли вибір одного варіанта рішення зумовлює відмову від іншого варіанта альтер6 нативного рішення, який також забезпечував одержання певної вигоди. У такому випадку вибір одного варіанта призводить до втрати вигоди, яку міг би забезпечити інший варіант. Сума цієї втраченої вигоди і враховується як можливі витрати. Їх ще нази6 вають альтернативними, або можливими витратами.

Маржинальні витрати – це витрати на виробництво додат6 кової одиниці продукції понад досягнутий рівень, тобто це сума змінних витрат з розрахунку на одиницю продукції.

Середні витрати – це середня арифметична собівартість оди6 ниці продукції, розрахована відношенням загальної суми витрат до кількості одиниць виготовленої продукції.

Контрольовані витрати – це такі витрати, рівень яких менед6 жер може контролювати або змінювати своїми діями (рішення6 ми). Рівень контрольованості витрат залежить від рівня управлін6 ня та часу, протягом якого здійснюється контроль за витратами.

Неконтрольовані витрати – це витрати, які менеджер не може контролювати та на які не може впливати своїми рішеннями. По суті, зовсім неконтрольованих витрат не буває, але є витрати, які не може проконтролювати конкретний менеджер за відведений період часу.

Решта груп витрат, наведених на рис. 2.3, додаткових пояс6 нень не потребують.

2.3. Поведінка витрат

Поведінка витрат – це характер їх реагування на зміни в діяльності підприємства. Знання залежності рівня витрат від зміни окремих факторів виробництва дозволяє впливати на їх рівень, змінюючи відповідним чином ці фактори.

Поведінка витрат визначається їх видом: змінні, постійні, напівзмінні, напівпостійні.

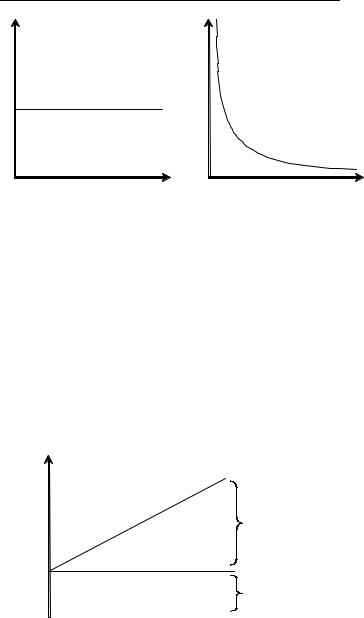

Змінні витрати – це такі, сума яких змінюється пропорційно зміні обсягу діяльності, тобто при зростанні обсягу виробництва на 10% загальна сума таких витрат також зростає на 10%. Гра6 фічно ця залежність виражається прямою лінією (рис. 2.4.), а теоретично – рівнянням прямої.

у = bx, |

(2.1) |

де y – загальна сума змінних витрат;

x – обсяг діяльності (кількість одиниць виготовленої продукції); b – витрати на одиницю діяльності.

Класифікація і поведінка витрат. Аналіз взаємозв’язку

«витрати–обсяг–прибуток» |

41 |

у |

у |

|

20 |

|

|

10 |

|

0 |

0 |

х |

а) сукупні змінні витратих |

|

|

б) питомі змінні витрати (витрати |

||

на одиницю діяльності)

Рис. 2.4. Залежність змінних витрат від обсягу діяльності

Для того, щоб охарактеризувати поведінку змінних витрат в управлінському обліку використовують спеціальний показник – коефіцієнт реагування витрат (Крв), який характеризує співвідно6 шення темпів зростання витрат і темпів зростання ділової актив6 ності підприємства:

Крв |

Трв |

(2.2) |

|

Тра , |

|||

|

де Трв – темпи зростання витрат, %; Тра – темпи зростання ділової активності підприємства (об6

сягу діяльності), %.

Змінні витрати, у свою чергу, поділяються на пропорційні, прогресивні та дегресивні.

Пропорційні витрати змінюються тими ж темпами, що й обсяг діяльності, тому для них Крв = 1. Прогресивні витрати – це такі, темпи зростання яких перевищують темпи зростання обсягу виробництва. Для таких витрат Крв > 1. Дегресивними називають такі змінні витрати, темпи зростання яких відстають від темпів зростання обсягу виробництва, тому для них Крв < 1.

Постійні витрати – це такі, сума яких не змінюється при зміні обсягу діяльності (орендна плата, зарплата адмінперсона6 лу, прямолінійна амортизація основних засобів і т. ін.). З розра6 хунку на одиницю продукції при зростанні обсягів виробництва такі витрати зменшуються (рис. 2.5.)

Для таких витрат коефіцієнт реагування дорівнює нулю (чи6 сельник формули дорівнює нулю).

42 |

Глава 2 |

у |

у |

5000

0 |

х |

0 |

х |

|

|

||

|

а) сукупні постійні витрати |

|

б) питомі постійні витрати |

(витрати на одиницю діяльності)

Рис. 2.5. Залежність постійних витрат від обсягу діяльності

У реальному житті рідко можна знайти витрати, які по самій своїй суті є виключно постійними або змінними. Економічні явища і пов’язані з ними витрати у більшості випадків є умовно6 змінними або умовно6постійними, тобто вони містять одночас6 но і змінні, і постійні витрати (наприклад, плата за послуги зв’язку включає постійну суму абонентної плати та змінну плату залеж6 но від тривалості часу розмов).

Отже, будь6які сукупні витрати у загальному вигляді можна зобразити формулою:

у = a + bx, |

(2.3) |

де a – сума постійних витрат.

Графічно сукупні витрати показано на рис. 2.6.

у

Лінія сукупних

витрат

Сума у = а + bх Змінні витрати – bх витрат, грн

Постійні витрати – а 0  х

х

Обсяг діяльності, од.

Рис. 2.6. Графічне зображення сукупних витрат

Класифікація і поведінка витрат. Аналіз взаємозв’язку |

|

«витрати–обсяг–прибуток» |

43 |

При аналізі поведінки витрат треба мати на увазі, що постійні витрати ніколи не бувають абсолютно постійними. Вони віднос6 но постійні лише в межах релевантного діапазону, тобто обсягу діяльності, в межах якого сума постійних витрат не змінюється. Наприклад, сума лінійної амортизації обладнання буде постійною величиною до тих пір, поки підприємство не буде змушене прид6 бати додаткове обладнання для розширення обсягу виробницт6 ва. З цього моменту сума постійних витрат різко зросте (зробить стрибок), а потім знову певний час буде незмінною (рис. 2.7).

у

Сума витрат, грн

Релевантний |

Релевантний |

|

|

діапазон – 1 |

діапазон – 2 |

|

|

0 |

|

х |

|

Обсяг діяльності, од. |

|||

|

|||

Рис. 2.7. Графічне зображення ступінчастої зміни постійних витрат

Отже, постійні витрати не змінюються автоматично з рос6 танням обсягу виробництва, вони можуть змінюватися внаслі6 док відповідних управлінських рішень про розширення обсягу діяльності за межі релевантного діапазону. Відповідно до цього постійні витрати поділяють на обов’язкові та дискреційні.

Обов’язкові – це витрати, зумовлені потужністю підприєм6 ства, обсягами його діяльності (наприклад, зарплата обслугову6 ючого персоналу).

Дискреційні витрати – це витрати, розмір яких визначається керівником підприємства і не має прямого зв’язку зі змінами обсягу поточної діяльності (наприклад, витрати на наукові дослід6 ження і розробки, на рекламу, на підвищення кваліфікації пер6 соналу тощо). Характерною особливістю дискреційних витрат є те, що в критичний момент їх величина може бути зменшена без суттєвої зміни обсягу діяльності.

Знання поведінки витрат та їх класифікації дає можливість менеджеру приймати правильні рішення стосовно факторів, що

44 |

|

Глава 2 |

|

впливають на їх рівень, і тим самим управляти витратами. Але проблема виникає часто у тому, як правильно, науково обґрун6 товано та економічно доцільно розподілити витрати на постійні і змінні. Поділ витрат на постійні та змінні – важлива не лише теоретична, а й практична проблема.

Відомо, що постійні витрати є незмінними лише в межах релевантного діапазону. Але ж і змінні витрати не завжди будуть прямо пропорційними до обсягу виробництва: вони також неод6 норідні.

Перш за все, варто зазначити, що всі прямі виробничі витра6 ти, як правило, є змінними. Вони залежать від обсягу діяльності.

У той же час накладні витрати можуть бути як постійними, так і змінними. Згідно з П(С)БО 16 «Витрати» підприємство са6 мостійно визначає, які із загальновиробничих витрат необхідно віднести до постійних, а які – до змінних. В управлінському об6 ліку це стосується і невиробничих витрат (загальногосподарсь6 ких, адміністративних, витрат на збут та ін).

Більшість літературних джерел акцентують увагу на таких методах розподілу витрат на постійні і змінні:

1)метод технологічного нормування (інженерний) передба6 чає нормування витрат з одночасним виділенням змінної їх час6 тини. Він добре зарекомендував себе у підприємствах, що ви6 користовують систему нормативного обліку витрат і калькулю6 вання («стандарт6кост»);

2)метод аналізу рахунків передбачає, що бухгалтер6аналі6 тик поділяє окремі витрати на змінні або постійні, виходячи з їх поведінки в минулі роки та власного бачення (досвіду), або навіть інтуїтивно. Цей метод не може гарантувати точність розрахунків;

3)метод побудови графіку розкиду (візуальний) передбачає, що аналітик будує графік залежності рівня витрат від обсягу ви6 робництва, на якому розкид точок характеризує взаємозв’язок між цими явищами. А потім проводить пряму, яка, на його по6 гляд, найбільш точно (адекватно) відображає поведінку витрат (їх залежність від обсягу виробництва). Точка перетину цієї пря6 мої з віссю «У» (віссю витрат) покаже рівень постійних витрат. Цей метод також не може бути досить точним;

4)метод абсолютного приросту (найвищої та найнижчої точ6 ки – мінімакс) найпростіший і тому дуже поширений за кордо6 ном. За цим методом визначають різницю найвищого та най6 нижчого значення залежної (суми витрат) і незалежної (обсягу діяльності) змінної. Потім діленням першої різниці (залежної) на другу (незалежну) визначають коефіцієнт (суму змінних вит6

Класифікація і поведінка витрат. Аналіз взаємозв’язку |

|

«витрати–обсяг–прибуток» |

45 |

рат на одиницю виміру незалежної змінної). Множенням цього коефіцієнта на обсяг незалежної змінної розраховують загальну суму змінних витрат, а відніманням змінних витрат від рівня за6 лежної змінної – обсяг постійних витрат, який поширюють на всі точки даного ряду;

5) метод регресійного аналізу (звичайно, метод найменших квадратів) дає можливість на підставі емпіричних даних визна6 чити залежність суми витрат від обсягу виробництва за рівнян6 ням y = a + bx.

Але використовуючи ці методи розподілу витрат на постійні

ізмінні, треба завжди мати на увазі, що вони не гарантують аб6 солютно точного результату (застосування різних методів до однієї

ітієї сукупності витрат, як правило, дає різні результати), тому використовувати їх необхідно з певною обережністю.

2.4.Поняття про маржинальний доход та аналіз взаємозв’язку «витрати–обсяг–прибуток»

Упрактиці управлінського обліку широкого використання набуло поняття маржинального доходу. Деякі автори називають його «маржинальний прибуток», «внесок у суму прибутку», «ва6 лова маржа» і т. ін.

Показники маржинального доходу є основою аналізу взає6 мозв’язку «витрати6обсяг6прибуток» (CVP – аналізу, від англій6 ського « Cost6Volume6Profit» ). Метою такого аналізу є визначен6 ня:

– обсягу продажів, який забезпечує беззбитковість діяльності (критичного обсягу, точки беззбитковості, «мертвої» точки – інші назви цього показника);

– величини прибутку за певного обсягу продажів;

– впливу змін суми витрат, обсягу реалізації та ціни на суму прибутку;

– оптимальної структури витрат і т. ін.

Аналіз взаємозв’язку «витрати–обсяг–прибуток» можна ви6 конувати різними методами: графічними або розрахунковими (математичними).

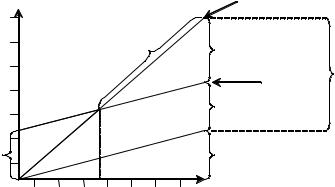

Якщо на графіку загальної суми витрат (рис. 2.6) зобразити лінію виручки від реалізації продукції, ми одержимо графік взає6 мозв’язку «витрати–обсяг–прибуток» (рис. 2.8).

Такий графік можна побудувати як для окремих видів про6 дукції, так і для підприємства в цілому, виразивши всю виготов6 лену продукцію у порівнянних одиницях. При побудові таких

46 |

|

Глава 2 |

|

графіків виходять з припущення, що ціна реалізації та змінні витрати з розрахунку на одиницю продукції залишаються не6 змінними, а вся вироблена продукція реалізується у звітному періоді, хоча на практиці так буває не завжди.

у |

|

|

Лінія доходу |

|

|

|

|

|

|

|

|

Витрати, |

|

Запас міц- |

|

|

|

доходи, |

|

|

|

|

|

|

ності |

Зона |

|

Маржи- |

|

грн |

|

|

|||

|

|

прибутку |

Лінія |

||

|

|

|

нальний |

||

|

Точка без- |

|

сукупних |

доход |

|

Тбг |

збитковості |

|

Постійні |

витрат |

|

|

|

витрати |

|

|

|

|

|

|

|

|

|

Зона |

|

|

Змінні |

|

|

збитку |

|

|

витрати |

|

|

0 |

Тбн |

|

х |

|

|

|

Обсяг реалізації, |

|

|

||

од.

Рис. 2.8. Графік співвідношення обсягу, витрат і прибутку

На графіку можна визначити координати точки перетину лінії сукупних витрат з лінією доходу від реалізації. Це і будуть значення точки беззбитковості («мертвої» точки), яка характери6 зує обсяг реалізації (Тбн – точка беззбитковості у натуральному вимірнику), при якому сума витрат дорівнює сумі доходу (Тбг – точка беззбитковості у грошовому вимірнику) і підприємство не має ні прибутку, ні збитку. На підставі такого графіка можна визначити очікуваний прибуток при зміні обсягів виробництва і реалізації продукції.

Аналіз беззбитковості ґрунтується на розподілі витрат на постійні і змінні, які в сумі визначають собівартість продукції. Для точки беззбитковості характерним є те, що у ній «сукупні витрати = доходу від реалізації».

Сукупні витрати виражаються рівнянням прямої y = a + bx, що можна представити так:

Сукупні витрати = Постійні витрати + (Питомі змінні витратиКількість реалізованої продукції).

У той же час:

Доход від реалізації = Ціна реалізації одиниці продукціїКількість реалізованої продукції.

Класифікація і поведінка витрат. Аналіз взаємозв’язку |

|

«витрати–обсяг–прибуток» |

47 |

Якщо ліві частини цих двох рівнянь рівні між собою, а це може бути лише в точці беззбитковості, то й праві частини також будуть рівними. Отже, у точці беззбитковості спостерігається така рівність:

Постійні витрати + Питомі змінні витрати Кількість продукції = = Ціна реалізації Кількість продукції.

Розв’яжемо наведене рівняння і визначимо значення кількості реалізованої продукції для точки беззбитковості:

Постійні витрати = (Ціна Кількість продукції) –

– (Питомі змінні витрати Кількість продукції);

Постійні витрати = (Ціна – Питомі змінні витрати)Кількість продукції;

Кількістьпродукції |

Постійні витрати |

|

|

. |

|

Ціна Питомі змінні витрати |

||

Це і буде значення точки беззбитковості у натуральних вимір6 никах (Тбн):

Тбн |

Постійні витрати |

, |

(2.4) |

|

Ц Зм. витр.* |

|

|

де Зм. витр.* – змінні витрати на одиницю продукції; Ц – ціна реалізації одиниці продукції.

Знаменник цього розрахунку дістав назву маржинального доходу

МД*= Ц – Зм. витр.*, |

(2.5) |

де МД* – маржинальний доход з розрахунку на одиницю про6 дукції.

Загальна сума маржинального доходу може бути визначена як різниця:

МД = В – Зм. витр., |

(2.6) |

де МД – загальна сума маржинального доходу; В – виручка (доход) від реалізації продукції; Зм. витр. – загальна сума змінних витрат.

Для визначення точки беззбитковості у грошовому вимір6 нику (Тбг) необхідно помножити натуральне значення точки без6 збитковості (Тбн) на ціну реалізації одиниці продукції:

Тбг Тбн Ц |

Пост. витр. |

Ц |

Пост. витр. . |

(2.7) |

|

МД * |

|

МД*: Ц |

|

Відношення суми питомого маржинального доходу до ціни реалізації продукції називають коефіцієнтом маржинального до6 ходу (КМД):

48 |

|

Глава 2 |

|

||

|

КМД = МД* : Ц = МД : В. |

(2.8) |

Отже, коефіцієнт маржинального доходу показує частку мар6 жинального доходу в сумі виручки від реалізації продукції.

Важливим напрямком аналізу «витрати–обсяг–прибуток» є передбачення реакції прибутку на зміни інших показників діяль6 ності. Для такого аналізу використовують показники:

а) запас міцності (ЗМ) – величина, на яку досягнутий об6 сяг реалізації перевищує рівень беззбитковості (критичний об6 сяг):

ЗМ = Р – Тб , |

(2.9) |

де Р – обсяг реалізації.

Цей показник можна визначити як у грошовому (ЗМг), так і натуральних вимірниках (ЗМн). Він показує, на скільки одиниць продукції або гривень можна скоротити обсяг реалізації без заг6 рози потрапити у зону збитку (див. рис. 2.8);

б) коефіцієнт запасу міцності (КЗМ) – відношення запасу міцності до обсягу реалізації:

КЗМ = ЗМ : Р. |

(2.10) |

Цей показник коливається у межах від мінус безконечності до плюс одиниці (від – до +1).

Наведені показники широко використовуються для аналізу залежності прибутку від обсягу реалізації. Взаємозв’язок між ок6 ремими показниками та їх використання у процесі такого аналі6 зу можна визначити рівняннями:

Прибуток = Виручка – (Постійні витрати + Змінні витра

ти);

Маржинальний доход = Виручка – Змінні витрати; Прибуток = Маржинальний доход – Постійні витрати; Маржинальний доход = Прибуток + Постійні витрати.

Для менеджера в процесі аналізу важливо визначити обсяги та ціну реалізації, які забезпечать одержання бажаного прибутку.

Обсяг реалізації для одержання бажаного прибутку визнача6 ють за такими відношеннями:

а) у натуральних вимірниках (Рн)

Обсяг реалізації, од. (Рн) Постійні витрати Бажаний прибуток , МД *

або

Рн |

Бажаний прибуток |

Тбн; |

(2.11) |

|

МД * |

|

|

Класифікація і поведінка витрат. Аналіз взаємозв’язку |

|

«витрати–обсяг–прибуток» |

49 |

б) у грошовому вимірнику (Рг)

Рг |

Постійні витрати Бажаний прибуток |

|

Бажаний прибуток |

Тбг.(2.12) |

|

КМД |

|

КМД |

|

Для визначення суми очікуваного прибутку (ОП) при зада6 ному обсягу реалізації використовують такі рівняння:

а) обсяг реалізації задано у натуральних вимірниках (Рн):

ОП = (Рн МД*) – Пост. витр. = (Рн – Тбн) МД*= ЗМн МД*; (2.13) б) обсяг реалізації задано у грошовому вимірнику (Рг):

ОП = (Рг КМД) – Пост. витр. = (Рг – Тбг) КМД = ЗМг КМД. (2.14)

Одним з важливих завдань маржинального аналізу є визна6 чення ціни беззбитковості, тобто рівня ціни, при якій підприєм6 ство не буде мати ні збитку, ні прибутку. Знання такої ціни не6 обхідне для вирішення питання про допустимі торговельні зниж6 ки, при встановлені договірних цін і т. ін.

Ціна беззбитковості (Цб) визначається за рівнянням:

Цб |

Постійні витрати |

Змін. витр.* |

(2.15) |

|

Рн |

|

|

Для визначення ціни, необхідної для одержання бажаного прибутку при заданому обсягу реалізації (Цп), використовують рівняння

Цп Постійні витрати Бажаний прибуток Змін. витр.* (2.16) Рн

Таку ж методику доцільно застосувати і при визначені інших показників, що впливають на суму прибутку. Розглянемо на при6 кладі методику застосування маржинального аналізу для визна6 чення залежності суми прибутку від зміни витрат, обсягу реалі6 зації та ціни.

При цьому можливі такі варіанти розвитку подій:

– збільшення (зменшення) обсягу реалізації при постійній

ціні;

–збільшення (зменшення) обсягу реалізації при одночасній зміні ціни;

–зміна величини змінних витрат з розрахунку на одиницю продукції і т. ін.

Наприклад, підприємство реалізує 1000 од. продукції за ціною 200 грн за одиницю, змінні витрати на одиницю продукції склада6 ють 80 грн, загальна сума постійних витрат становить 66000 грн за рік.

50 |

|

Глава 2 |

|

За наведених умов підприємство одержує суму прибутку, яка дорівнює

1000 (200 – 80) – 66000 = 54000 грн.

Необхідно визначити, як зміниться сума прибутку, якщо:

1)обсяг реалізації збільшити на 10% при одночасному зро6 станні суми постійних витрат на 15000 грн;

2)обсяг реалізації зменшити на 10%, а ціну реалізації підви6 щити на 5 %;

3)підвищити змінні витрати на 5% при незмінних інших показниках.

У кожному з наведених варіантів розрахунки необхідно ви6 конувати шляхом визначення маржинального доходу на одини6 цю продукції.

У першому варіанті:

– приріст обсягу реалізації на 10% становить:

(1000 10%) : 100% = 100 од.;

– маржинальний доход на одиницю продукції не зміниться:

МД* = 200 – 80 = 120 грн;

– приріст загальної суми маржинального доходу складе:

100 120 = 12000 грн;

–приріст постійних витрат 15000 грн;

–зміна суми прибутку:

ОП = МД – Пост. витр. = 12000 –15000 = –3000 грн.

Отже, в першому варіанті підприємство може розраховувати на зменшення суми прибутку на 3000 грн.

У другому варіанті:

– сума маржинального доходу у базисному періоді становить

1000 (200 – 80) = 120000 грн;

–у звітному періоді ціна, а отже, маржинальний доход на одиницю продукції зростуть на 200 0,05 = 10 грн і становити6 муть відповідно 210 та 130 грн;

–обсяг реалізації продукції зменшиться 10%, або на 100 од.,

істановитиме 900 од.;

–сума очікуваного маржинального доходу становить

900 130 = 117000 грн.

– зменшення суми маржинального доходу (а отже і прибут6 ку) складе

117000 – 120000 = –3000 грн.

Класифікація і поведінка витрат. Аналіз взаємозв’язку |

|

«витрати–обсяг–прибуток» |

51 |

У третьому варіанті:

–підвищення суми змінних витрат на 5%, або на 4 грн на одиницю продукції, призведе до зменшення суми питомого мар6 жинального доходу на таку ж суму – 4 грн;

–загальна сума маржинального доходу зменшиться на 4000 грн, що зумовить відповідне зменшення суми прибутку та6 кож на 4000 грн.

Отже, розрахунки показують, що всі три варіанти розвитку подій на перспективу для підприємства є небажаними, всі вони ведуть до зменшення суми прибутку.

З наведених розрахунків можна зробити висновок, що ха6 рактер реагування прибутку на зміни в діяльності підприємства залежить від структури витрат, тобто співвідношення постійних і змінних витрат. Розрахунки показують, що збільшення питомої ваги постійних витрат зумовлює зростання їх впливу на зміну суми прибутку підприємства (табл. 2.1).

|

|

|

Таблиця 2.1 |

||

Вплив структури витрат на темпи зміни прибутку |

|

||||

при зміні обсягу реалізації |

|

|

|||

|

|

Варіант |

|

||

Показник |

Сума, |

А |

Сума, |

Б |

|

% |

% |

||||

|

|||||

|

грн |

грн |

|||

Показники звітності: |

|

|

|||

|

|

|

|

||

– доход від реалізації (продажі) |

300000 |

100 |

300000 |

100 |

|

– змінні витрати |

200000 |

66,7 |

50000 |

16,7 |

|

– маржинальний доход |

100000 |

33,3 |

250000 |

83,3 |

|

– постійні витрати |

60000 |

20,0 |

210000 |

70,0 |

|

– прибуток (збиток) |

40000 |

13,3 |

40000 |

13,3 |

|

Розрахункові дані: |

|

|

|

|

|

– збільшення обсягу реалізації на 10% |

30000 |

|

30000 |

|

|

– коефіцієнт маржинального доходу |

0,333 |

|

0,833 |

|

|

– збільшення суми прибутку, грн |

10000 |

|

25000 |

|

|

% |

25,0 |

|

62,5 |

|

|

Як видно з табл. 2.1, у варіанті А збільшення обсягу реалі6 зації на 10% зумовило зростання суми прибутку на 25%, а у ва6 ріанті Б такі ж темпи зростання обсягу реалізації забезпечили зростання прибутку на 62,5%. Зумовлено це різною структурою витрат або високим операційним левериджем (важелем).

Операційний (виробничий) леверидж (важіль) – це таке співвідношення постійних та змінних витрат, яке забезпечує більш високий процент зростання прибутку, ніж відповідний процент

52 |

|

Глава 2 |

|

приросту обсягу реалізації. Високий операційний леверидж ха6 рактеризується значно вищими постійними витратами порівня6 но зі змінними (варіант Б у нашому прикладі) та більшим коефі6 цієнтом маржинального доходу.

Кількісним показником рівня операційного левериджу (ва6 желя) є фактор, або ефект операційного левериджу, який визна6 чається як відношення суми маржинального доходу (МД) до суми прибутку (П):

Ео.л. = МД : П. |

(2.17) |

Він показує, на скільки відсотків зросте прибуток при зрос6 танні обсягу реалізації на 1%.

У нашому прикладі ефект операційного левериджу складає:

–для варіанта А 100000 : 40000 = 2,5;

–для варіанта Б 250000 : 40000 = 6,25.

Це пояснює той факт, що при однаковому зростанні обсягу реалізації (30000 грн) приріст суми прибутку був різним (10000 і 25000 грн, або 25 і 62, 5%).

Таким чином, з наведеного вище можна зробити висновок, що існують різні способи підвищення прибутковості бізнесу:

1)збільшення обсягу продажів;

2)покращання структури продажів;

3)підвищення ціни на продукцію, що реалізується;

4)зменшення змінних витрат на одиницю продукції;

5)зменшення загальної суми постійних витрат.

У всіх наведених вище розрахунках розглядалися методи аналізу залежності операційного прибутку від зміни окремих фак6 торів. У той же час менеджера може цікавити, як буде змінюва6 тися сума чистого прибутку, тобто прибутку, що залишається у розпорядженні підприємства після сплати податку на прибуток.

Взаємозв’язок операційного і чистого прибутку характери6 зується такою залежністю:

Чистий прибуток = Прибуток до оподаткування – Податок на прибуток;

Податок на прибуток = (Прибуток до оподаткування По даткову ставку) :100%;

Чистий прибуток = Прибуток до оподаткування – (Прибу ток до оподаткування Податкову ставку) : 100%

Чистий прибуток = Прибуток до оподаткування (1 – По даткова ставка : 100%)

Прибуток до оподаткування = Чистий прибуток : (1 – По даткова ставка : 100%).