342 |

|

Глава 8 |

|

рат, то на неї може бути покладено відповідальність за ці елемен6 ти витрат.

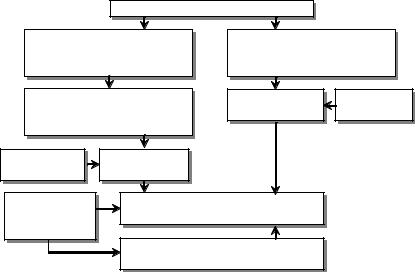

Підприємство

Сегменти діяльності Географічні (країни, регіони, райони, зони) або функціональні (філії,

департаменти, сектори, відділи тощо) підрозділи, в яких підприємство здійснює частину своїх операцій

Центри відповідальності

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Центри |

|

Центри |

|

|

Центри |

|

Центри |

||||

доходів |

|

витрат |

|

|

прибутків |

|

інвестицій |

||||

Доходи |

Витрати |

Інвестиції |

Рис. 8.1. Типи центрів відповідальності |

||

При поділі витрат на контрольовані і неконтрольовані не6 обхідно враховувати рівень управління і час, на який розрахо6 вані витрати.

При складанні звіту про виконання бюджету звіт нижчого центру відповідальності автоматично входить складовою части6 ною до звіту вищого центру відповідальності (табл. 8.1).

Облік і оцінка діяльності центрів відповідальності може здійснюватися по6різному залежно від типу центру відповідаль6 ності, але у більшості випадків їх здійснюють на основі кальку6 лювання стандартних витрат або за принципом «тариф6година6 машина».

8.2. Облік відповідальності на основі стандартних витрат

Стандартні витрати – це витрати, необхідні для виробництва продукції або послуг за нормальних умов діяльності, величина яких базується на обґрунтованих нормах та інженерних розрахунках.

Розрізняють три види стандартів:

1)базисні – це довгострокові стандарти витрат (від 2 до 5 років) для вивчення динаміки цін та продуктивності праці;

2)теоретичні – це стандарти витрат, які можуть бути досяг6 нуті за ідеальних умов діяльності. Це, скоріше за все, еталон, а не норма;

Облік за центрами відповідальності |

|

|

|

|

|

343 |

|||

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

Таблиця 8.1 |

|

|

|

Місячний звіт президенту |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

Центри відповідальності, |

|

Бюджет |

Відхилення: позитивні |

|||||

|

|

(негативні) |

|||||||

|

|

|

|

|

|||||

|

елементи витрат |

|

за |

|

наростаючим |

за |

наростаючим |

||

|

|

|

місяць |

|

|

підсумком |

місяць |

підсумком |

|

|

Офіс президента |

|

6000 |

|

20000 |

100 |

400 |

||

|

Головний бухгалтер |

|

4000 |

|

13000 |

(200) |

(1000) |

||

|

Віце-президент з |

|

116000 |

|

377000 |

(8950) |

(20600) |

||

|

виробництва |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

Віце-президент зі збуту |

|

40000 |

|

130000 |

(1000) |

(4000) |

||

|

Разом контрольованих |

|

166000 |

|

540000 |

(10050) |

(25200) |

||

|

витрат |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

Віце-президент з |

|

|

|

|

|

|

|

|

|

виробництва |

|

|

|

|

|

|

|

|

|

Офіс віце-президента |

|

9000 |

|

29000 |

(1000) |

(1000) |

||

|

Механічний цех |

|

72000 |

|

236000 |

(2950) |

(11600) |

||

|

Цех обробки |

|

15000 |

|

50000 |

(2000) |

(3000) |

||

|

Складальний цех |

|

20000 |

|

62000 |

(3000) |

(5000) |

||

|

Разом контрольованих |

|

116000 |

|

377000 |

(8950) |

(20600) |

||

|

витрат |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

Механічний цех |

|

|

|

|

|

|

|

|

|

Основні матеріали |

|

40000 |

|

140000 |

(1000) |

(4000) |

||

|

Пряма зарплата |

|

25000 |

|

75000 |

(2000) |

(7000) |

||

|

Підготовчий час |

|

4000 |

|

12000 |

400 |

(100) |

||

|

Комунальні послуги |

|

2000 |

|

6000 |

(200) |

(100) |

||

|

Постачальники |

|

200 |

|

600 |

(40) |

(100) |

||

|

Малоцінні та швидко- |

|

300 |

|

900 |

(50) |

(100) |

||

|

зношувані предмети |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

Інші витрати |

|

500 |

|

1500 |

(60) |

(200) |

||

|

Разом контрольованих |

|

72000 |

|

236000 |

(2950) |

(11600) |

||

|

|

|

|||||||

|

витрат |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

3) поточні – це стандарти витрат, необхідних для виготов6 лення продукції у плановому періоді за наявних умов діяльності. Вони розробляються з урахуванням існуючої технології та органі6 зації виробництва, продуктивності праці, кваліфікації працівників, цін і т. ін.

Система калькулювання стандартних витрат – це система обліку, яка використовує стандартні витрати:

–для контролю витрат;

–прийняття рішення про ціни;

–оцінки виконання бюджетів;

346 Глава 8

а) відхилення за рахунок кількості

g (g1 g0 ) p0 g1 p0 g0 p0 , |

(8.1) |

де g1, g0 – фактична та стандартна норма витрачання ресурсу, кг, люд.6год.;

p0 – стандартна (планова) оцінка одиниці ресурсу, грн;

g1 p0 – загальна вартість фактичного обсягу витрачених ре6

сурсів за нормативними цінами; |

|

g0 p0 – загальна вартість нормативного обсягу витрачених |

|

ресурсів за нормативними цінами. |

|

б) відхилення за рахунок ціни |

|

p ( p1 p0 )g1 g1 p1 g1 p0 , |

(8.2) |

де р1 – фактична оцінка одиниці ресурсу, грн;

g1 p1 – загальна вартість фактично витрачених ресурсів за

фактичними цінами.

Причинами відхилення кількості витрачених матеріалів мо6 жуть бути неекономний розкрій, брак, низька якість матеріалів, несправність обладнання і т. ін.

Відхилення ціни може бути зумовлено зміною цін на ринку, зміною витрат на транспортування, зміною суми комісійних тощо.

Аналогічно виявляють причини відхилення витрат праці і тарифних ставок.

Змінні накладні витрати аналізують за такою ж схемою, але за кількісний фактор береться база їх розподілу (людино6годи6 ни, сума прямої оплати праці, машино6години тощо), а за якіс6 ний – ставку розподілу цих витрат. Відхилення постійних ви6 робничих накладних витрат можуть бути зумовлені зміною обся6 гу діяльності та рівнем виконання бюджету таких витрат.

При проведенні аналізу треба виділити і визначити вплив кожного фактора зокрема (рис. 8.4):

1)відхилення постійних накладних витрат за рахунок вико6 нання бюджету витрат:

Фактична сума постійних накладних витрат – Бюджетна сума постійних накладних витрат = 13200–14000 = –800 грн;

2)відхилення змінних виробничих накладних витрат за ра6 хунок виконання бюджету витрат:

Фактична сума змінних виробничих накладних витрат – (Фак6 тичні витрати праці Бюджетну ставку змінних накладних витрат на одну годину) = 11660 – (1800 5,60) = 11660 – 10080 = +1580 грн;

348 |

|

Глава 8 |

|

3)відхилення змінних виробничих накладних витрат за ра6 хунок зміни продуктивності праці (за рахунок відхилення витрат

праці як бази розподілу накладних витрат):

(Фактичні витрати праці – Фактичний обсяг виробництва Бюджетну ставку витрат праці на одиницю продукції) Бюджетну

ставку змінних накладних витрат на одну годину витрат праці = [1800 – (7600 2000 : 8000)] 5,60 = (1800 – 1900) 5,60 = – 560 грн;

4)відхилення змінних виробничих накладних витрат за ра6 хунок зміни обсягу виробництва:

(Фактичний обсяг виробництва – Бюджетний обсяг вироб6 ництва) Бюджетну ставку змінних виробничих накладних витрат на одиницю продукції = (7600 – 8000) (11200 : 8000) = (– 400) 1,40 = –560 грн.

Управління за відхиленнями передбачає, що звіт про вико6 нання бюджету повинен привертати увагу менеджера тільки до значних відхилень, при визначенні яких враховують: їх розмір, рівень у відсотках від бюджету, повторюваність, контрольованість, витрати і вигоди від їх дослідження і т. ін.

Для відображення в обліку відхилень від стандартних витрат можуть використовуватися спеціальні рахунки відхилень (див. главу 4). При цьому можливі два варіанти:

1)на дебеті рахунків виробництва відображають фактичні витрати, а готову продукцію прибуткують з кредиту цих ра6 хунків за стандартною собівартістю. Відхилення списують на спеціальні рахунки відхилень безпосередньо з кредиту рахунків виробництва;

2)на дебет рахунків виробництва списують витрати в межах стандартних норм, а всі відхилення відображають одразу ж на спеціальних рахунках.

Наприкінці звітного періоду суми відхилень від стандарт6 них витрат відносять на рахунок собівартості реалізації, а у звіті про фінансові результати (для внутрішнього використання) їх показують окремо від стандартної собівартості реалізованої про6 дукції за видами відхилень.

Якщо ж загальна сума відхилень досить значна (або великі залишки нереалізованої продукції та незавершеного виробницт6 ва), то відхилення можуть бути розподілені і списані на рахунки незавершеного виробництва, готової продукції та собівартості реалізованої продукції пропорційно до суми залишків на цих рахунках.