Диференціальний аналіз релевантної інформації |

|

для прийняття управлінських рішень |

193 |

Можливі й інші методи прийняття рішень в умовах невиз6 наченості.

5.5. Методи управління робочим капіталом

Робочий капітал – це оборотні активи за мінусом короткостро6 кових зобов’язань (запаси + дебіторська заборгованість + кошти – кредиторська заборгованість – банківські овердрафти).

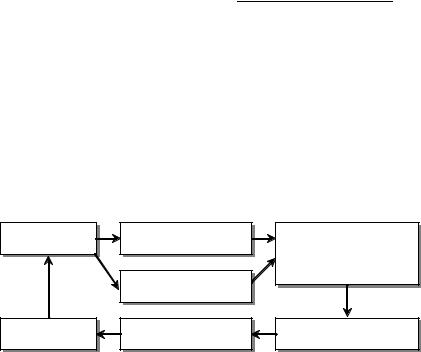

Управління складовими робочого капіталу – невід’ємна ча6 стина процесу короткострокового планування та оперативного контролю на підприємстві, адже існують витрати, зумовлені як надлишками, так і недостатнім обсягом кожного з елементів обо6 ротних засобів (рис. 5.5).

Готова |

Продаж за |

Кошти / |

продукція |

гроші |

Банківський овердрафт |

|

|

(короткострокова |

|

Продаж в кредит |

позика) |

|

(комерційні дебітори) |

|

Незавершене |

Виробничі |

Купівлі в кредит |

виробництво |

запаси |

( комерційні кредитори) |

Рис. 5.5. Цикл робочого капіталу виробничого підприємства

Потреби конкретного підприємства у робочому капіталі пос6 тійно змінюються під впливом як зовнішніх, так і внутрішніх факторів, тому керівництво підприємства повинно постійно дба6 ти про наявність необхідного обсягу інвестицій в окремі елемен6 ти робочого капіталу та контролювати їх розміри.

Управління робочим капіталом включає:

–управління запасами;

–управління дебіторською заборгованістю;

–управління коштами;

–управління кредиторською заборгованістю;

–роботу з банківськими овердрафтами.

5.5.1. Управління запасами

Управління запасами полягає в тому, щоб зменшити запаси до розумного мінімуму, який забезпечує безперервність процесу виробництва або торгівлі.

Мета контролю запасів – знайти «золоту середину»: запасів повинно бути не дуже багато, щоб не відволікати гроші з обігу, і

194 |

|

Глава 5 |

|

не дуже мало, щоб уникнути «порожніх складів» і не допустити зупинки виробництва.

Наслідки надлишкових запасів:

–втрата відсотків за «зв’язаними» коштами;

–проблеми з ліквідністю;

–збільшення псування, крадіжок, неефективного викорис6

тання;

–збільшення витрат на зберігання;

–проблеми з охороною навколишнього середовища та без6 пекою;

–збільшення страхових платежів.

Наслідки надто малих запасів:

–зростання витрат на розміщення замовлень;

–високі ціни за терміновість поставок;

–простої виробництва;

–втрата клієнтів, іміджу підприємства;

–обмежена можливість реагувати на проблеми постачаль6

ників;

–обмежена можливість справлятися з сезонними коливан6

нями;

–чутливість до зростання цін, зміни валютних курсів тощо. Для управління запасами використовують ряд процедур і

технічних прийомів:

1)правильне бюджетування потреби у різних елементах за6 пасів (сировини, готової продукції, товарів і т. ін.);

2)контроль за рівнем запасів відповідно до бюджету та нор6 мативами, розрахунок коефіцієнту оборотності запасів та серед6 нього періоду їх оборотності як в цілому, так і за видами запасів:

а) коефіцієнт оборотності запасів в цілому по підприємству

Коз |

Собівартість реалізованої продукції |

; |

(5.10) |

|

Середньорічні залишки запасів |

|

|

б) коефіцієнт оборотності окремих видів запасів

Кооз |

Витрати даного виду запасів за рік |

; |

(5.11) |

|

Середньорічний залишок даноговиду запасів |

||||

|

|

|

в) тривалість одного обороту запасів (в цілому або за їх ви6 дами)

Од |

365(360) |

|

|

Ко |

(5.12) |

|

Середньорічний залишок запасів* 365(360) дн |

Собівартість реалізованоїпродукції(Вартістьвитраченихза рікзапасів) |

Диференціальний аналіз релевантної інформації |

|

для прийняття управлінських рішень |

195 |

3)контроль повторних замовлень сировини (товару), для чого необхідно знати щоденну потребу в сировині та час реалізації замовлення (час з моменту оформлення заявки до одержання сировини від постачальника). Це дасть можливість визначити, при якому мінімально допустимому залишку сировини необхід6 но оформити повторне замовлення. Обсяг замовлення залежить від умов поставки, способу транспортування, порядку розрахунків тощо;

4)управління запасами за категоріями (за методом «АВС»). У кінці ХІХ ст. В. Парето (1848–1923 рр.) проаналізував роз6

поділ доходів та багатства в Італії і виявив, що 80% доходів і багатства припадає на 20% населення. Подібна нерівномірність розподілу часто зустрічається і у бізнесі, що стало підставою за6 стосування аналізу за Парето, або АВС6аналізу:

а) категорія А – дорогі товари, що складають значну питому вагу за вартістю (до 70%) при відносно невеликій їх кількості. Для таких товарів необхідно організувати жорсткий індивідуаль6 ний облік і контроль за рухом, збереженням і витрачанням;

б) категорія Б – питома вага за вартістю і кількістю (ма6 сою, обсягом) приблизно збігаються або близькі за значенням. Для таких запасів достатньо загального рівня контролю і ана6 лізу;

в) категорія С – значна питома вага за кількістю (обсягом, масою) при порівняно невисокій питомій вазі за вартістю. Рівень обліку і управлінського контролю за такими запасами може бути спрощеним.

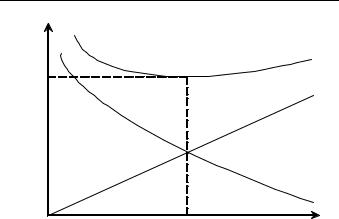

5) використання моделі розрахунку економічного розміру замовлення (ЕРЗ), суть якої полягає у визначенні такого розміру замовлення, при якому сумарні витрати на оформлення замов6 лення та зберігання запасів будуть мінімальними (рис. 5.6).

ЕРЗ можна визначити за формулою:

ЕРЗ |

2 ДС |

, |

(5.13) |

|

Н |

||||

|

|

|

де Д – щорічний попит на даний вид запасів (од.); С – вартість розміщення та реалізації одного замовлення;

Н – витрати на зберігання одиниці даного виду запасів протя6 гом року.

Практично визначений таким методом розмір замовлення може бути скоригованим з урахуванням різних факторів (умов постачання, коливань попиту, можливих знижок оптовим по6 купцям тощо);

196

Витрати, грн

0

Глава 5

Сумарні

витрати

Витрати на зберігання

Витрати на реалізацію замовлення

ЕРЗ |

Обсяг запасів, од. |

Рис. 5.6. Динаміка витрат на зберігання запасів на розміщення замовлень

6)система планування потреби в матеріалах (ППМ) відповід6 но до плану виробництва (реалізації) – один з видів бюджету6 вання витрат матеріалів на виробництво (реалізацію товарів);

7)оперативне управління запасами за принципом «якраз вчасно» – система JIT (just6in6time). Вперше цю систему засто6 сувала компанія «Тойота» в середині 706х років ХХ ст. Зараз її з успіхом застосовують у багатьох країнах. Для позначення цієї системи в Японії використовують термін «канбан» («картка», або «візуальна система запису»). JIT – англійське позначення цієї системи. Вона передбачає, що матеріали зберігаються на складі постачальника, а до покупця надходять в момент потреби в них для використання у виробництві або продажу. При такому ме6 тоді витрати на зберігання запасів у споживача відсутні, але, відпо6 відно, можуть бути підвищенні ціни постачальником, необхідна чітка координація (взаємозв’язок) між ними і т. ін.

5.5.2. Управління дебіторською заборгованістю

Управління дебіторською заборгованістю зумовлено витрата6 ми, пов’язаними з реалізацією товарів в кредит: адміністративні (облік заборгованості, контроль за її погашенням і т. ін.), без6 надійні борги та втрата можливості використати ці кошти з більшим прибутком (вкласти в депозити, пустити в оборот та ін.). Але ці витрати необхідно порівняти з вигодами, одержани6 ми від збільшення обсягу реалізації внаслідок надання клієнтам відстрочки платежу.

Диференціальний аналіз релевантної інформації |

|

для прийняття управлінських рішень |

197 |

Продаж в кредит є нормою взаємовідносин виробничих підприємств. Вона передбачає чітку облікову політику з таких питань:

–кому надавати кредит;

–які терміни кредитування пропонувати;

–чи передбачаються знижки за дострокове (негайне) пога6 шення боргу;

–яка процедура стягнення боргів.

При реалізації товару в кредит підприємство повинно вра6 ховувати ряд факторів, що зумовлюють п’ять принципів кредиту (п’ять «С» кредиту – від англ. слів: Capital – капітал, Capacity – можливості, Collateral – забезпечення, Conditions – умови, Character – характер):

а) капітал – вивчення фінансової стабільності клієнта, його прибутковості та ліквідності, фінансових зобов’язань і т. ін.;

б) можливості – клієнт повинен мати можливість погасити наданий кредит: треба зіставити суму наданого кредиту з сумою фінансових ресурсів клієнта;

в) забезпеченість – в окремих випадках можна вимагати за6 безпечення за товари, передані в кредит;

г) умови – загальні економічні умови галузі, регіону, країни можуть істотно впливати на здатність клієнта своєчасно сплати6 ти необхідну суму;

д) характер – треба знати характер клієнта і вміти його оцінити (чесність, порядність, відповідальність, позитивний імідж і т. ін.).

Щоб оцінити фінансову стабільність клієнта, можна вико6 ристати: рекомендації інших підприємств та банку, оприлюдне6 ну звітність, ознайомитися з керівництвом компанії6клієнта та його неоприлюдненими фінансовими документами, використа6 ти інформацію спеціальних агентств.

Терміни, на які надаються кредити клієнтам, можуть суттє6 во відрізнятися під впливом таких факторів:

1)типові строки кредитування, прийняті в галузі;

2)рівень конкуренції всередині галузі;

3)купівельна спроможність окремих клієнтів;

4)ризик неплатежу;

5)можливості підприємства, пов’язані з пропозицією кре6

диту;

6)ринкова стратегія підприємства (бажання підвищення своєї долі на ринку).

Надання знижок за дострокове погашення боргу треба оціню6 вати, порівнюючи витрати від наданих знижок з можливими ви6

198 |

|

Глава 5 |

|

годами від зменшення витрат на фінансування дебіторів (у со6 бівартості додаткового капіталу) та зменшення суми безнадійних боргів. В окремих випадках за прострочений борг можна перед6 бачити нарахування відсотків (при монопольному положенні на ринку).

Методи стягнення боргу передбачають перш за все наявність ефективної системи обліку заборгованості та контролю за дотри6 манням термінів її погашення, періодичного нагадування клієнтам про наближення терміну погашення боргу, застосування погод6 жених процедур стягнення простроченого боргу. Але при цьому витрати на стягнення боргу не повинні перевищувати вигоди від їх застосування (наприклад, недоцільно звертатися до суду про примусове стягнення боргу, якщо клієнт не має коштів для його погашення, збанкрутував).

Аналіз дебіторської заборгованості включає:

–розрахунок середнього терміну оборотності дебіторської заборгованості;

–аналіз заборгованості за термінами оплати (класифікація, або періодізація боргу);

–аналіз грошових надходжень у відсотках від виручки (графік фактичного погашення);

–звіт про стан та зміни дебіторської заборгованості за місяць;

–одержані кошти у відсотках від суми боргу та ін.

Одним з методів контролю за ефективністю погашення боргу може бути визначення середнього терміну розрахунків дебіторів (інкасації боргів).

Одз Середній залишок дебіторської заборгованості 365 дн . (5.14) Обсяг продажів в кредит

Розрахунок середнього терміну погашення дебіторської забор гованості методом зворотного рахунку виконують у такій послідов6 ності:

1)від суми боргу на кінець звітного періоду віднімають ви6 ручку останнього місяця, потім попереднього (передостаннього)

іт. д. до тих пір, поки не залишиться від’ємний залишок;

2)підраховують кількість днів погашення боргу, приймаю6 чи кожен місяць за 30 дн, а той місяць, в якому одержано від’ємний залишок, – пропорційно відношенню суми боргу, що «погашається» у даному місяці до суми виручки за цей місяць.

Приклад. Сума заборгованості покупців на 31 грудня склала 200000 грн, а виручка за останні місяці року становила: у грудні – 70000 грн, у листопаді – 100000, у жовтні – 130000 грн.