Диференціальний аналіз релевантної інформації |

|

для прийняття управлінських рішень |

199 |

Середній термін погашення заборгованості складає: |

|

|||

1) |

200000 |

– 70000 (за грудень) = 130000 |

грн |

(30 дн); |

2) |

130000 |

– 100000 (за листопад) = 30000 |

грн |

(30 дн); |

3) |

30000 – 130000 (за жовтень) = –100000 грн ( 30 30000 |

7 дн). |

||

|

|

|

130000 |

|

Разом |

|

|

67 дн |

|

Термін оборотності дебіторської заборгованості бажано виз6 |

||||

начати щомісячно і для наочності зображати його динаміку на графіку.

Другим методом контролю є класифікація (періодизація) боргу, при якому складають зведений реєстр дебіторів за термі6 ном виникнення (або прострочення) боргу: до 30 дн, 31–60 дн, 61–90 дн і т. ін.

Третій метод контролю базується на вивченні структури над6 ходжень від продажів в кредит на щомісячній основі та її по6 рівнянні з бюджетним графіком надходження коштів від про6 дажів (табл. 5.8)

Таблиця 5.8

Аналітичний графік надходження коштів від продажів |

|

||||

|

|

|

|

|

|

Показник |

I |

II |

III |

IV |

V |

Обсяг реалізації в січні, тис. грн |

150 |

– |

– |

– |

– |

Надходження оплати, тис. грн |

45 |

60 |

30 |

15 |

– |

% |

30 |

40 |

20 |

10 |

– |

Передбачалося бюджетом, % |

40 |

30 |

20 |

10 |

– |

Обсяг реалізації в лютому, тис. грн |

– |

200 |

– |

– |

– |

Надходження оплати, тис. грн |

– |

80 |

40 |

40 |

20 |

% |

– |

40 |

20 |

20 |

10 |

Передбачалося бюджетом, % |

– |

40 |

30 |

20 |

10 |

і т. д. по місяцях |

|

|

|

|

|

На підставі такого аналізу повинні бути внесені корективи в управління дебіторською заборгованістю.

5.5.3. Управління коштами

Управління коштами передбачає перш за все, визначення суми грошей, необхідної підприємству як постійний їх залишок.

Розмір цієї суми залежить від декількох факторів:

–характер діяльності підприємства (сезонність тощо);

–можливі витрати, пов’язані зі зберіганням готівки;

–вплив рівня інфляції;

–наявність високоліквідних активів (може сприяти змен6 шенню залишку готівкових коштів);

200 |

|

Глава 5 |

|

–можливість одержати терміново кредит;

–витрати на відсотки за терміновий кредит;

–економічні умови країни (галузі, регіону): спад в еконо6 міці, пожвавлення і т. ін. впливають на потреби в залишках коштів;

–взаємовідносини з постачальниками та покупцями і т. ін. Другий важливий момент управління коштами – контроль за

залишком грошей та ефективним використанням їх надлишку. Для цього можуть бути встановлені верхня і нижня межі зовнішнього та внутрішнього ліміту коштів. Вихід фактичного залишку за ці межі може бути приводом для критичної оцінки та прийняття відповідних заходів.

Важлива роль в управлінні коштами належить бюджетуван ню цього виду активів. Бюджет коштів дає можливість передба6 чати періодичні зміни залишків (надлишків або дефіциту) коштів і вживати заходів щодо зниження їх негативного впливу, а також він є базою для порівняння фактичних надходжень, витрат і за6 лишків з плановими і прийняття відповідних рішень стосовно їх регулювання.

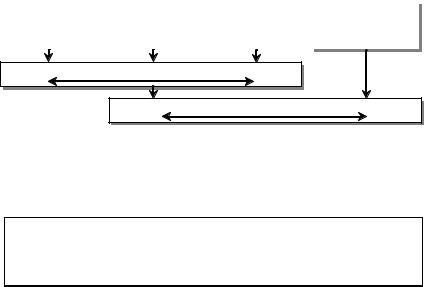

При управлінні коштами важливо знати про операційний грошовий цикл, під яким розуміють період між витрачанням коштів на придбання запасів та їх одержанням за реалізовану готову продукцію (товар) – рис. 5.7.

|

Купівля |

|

|

|

Оплата за |

|

|

|

Продаж |

|

|

Одержання |

|

|

|

|

|||||||||

|

товару |

|

|

|

куплений |

|

|

|

товару |

|

|

грошей за продані |

|

в кредит |

|

|

|

товар |

|

|

|

в кредит |

|

|

товари |

|

|

|

|

|

|

|

|

|

|

|

|

|

Період зберігання запасів Операційний грошовий цикл

Рис. 5.7. Операційний грошовий цикл торгового підприємства

Підприємство повинно, по можливості, боротися за скоро6 чення операційного грошового циклу, що сприяє зменшенню потреби в коштах для його обслуговування і відповідно змен6 шенню ризиків втрати грошей.

Операційний грошовий цикл (ОГЦ) = Середній період зберігання запасів (Од) + Середній період погашення де6 біторської заборгованості (Одз) – Середній період пога6 шення кредиторської заборгованості (Окз).