396 |

|

|

|

|

|

Глава 9 |

|

|

|

|

|

||

|

|

|

Продовження табл. 9.1 |

|||

|

|

|

|

|

|

|

|

Показник |

Вид продукції |

|

Разом |

||

|

А |

Б |

В |

|

||

|

|

|

|

|||

Разом поточних змінних витрат |

130000 |

102000 |

26000 |

|

258000 |

|

Довгострокові змінні витрати |

|

|

|

|

|

|

– налагодження устаткування: |

|

|

|

|

|

|

|

кількість партій |

20 |

20 |

32 |

|

72 |

|

сума витрат |

10000 |

10000 |

16000 |

|

36000 |

– пакування продукції: |

|

|

|

|

|

|

|

кількість замовлень |

20 |

30 |

30 |

|

80 |

|

сума витрат |

6000 |

9000 |

9000 |

|

24000 |

– витрати на збут: |

|

|

|

|

|

|

|

кількість замовників |

4 |

24 |

32 |

|

60 |

|

сума витрат |

2400 |

14400 |

19200 |

|

36000 |

– адміністративні витрати: |

|

|

|

|

|

|

|

кількість замовлень |

20 |

30 |

30 |

|

80 |

|

сума витрат |

16000 |

24000 |

24000 |

|

64000 |

Разом довгострокових змінних |

34400 |

57400 |

68200 |

|

160000 |

|

витрат |

|

|

|

|

|

|

Всього витрат на продукцію |

164400 |

159400 |

94200 |

|

418000 |

|

Прибуток (збиток), грн |

135600 |

80600 |

(44200) |

|

172000 |

|

9.3. Комплексне управління витратами

Використання традиційних систем управлінського обліку по6 будовано на порівнянні фактичних витрат з плановими (бюд6 жетними, нормативними), виявленні відхилень та їх причин і винуватців, здійсненні коригуючих дій, які забезпечують відповідність фактичних результатів попередньо встановленим. Основна увага при цьому зосереджується на недопущенні пере6 витрат, а не на скороченні витрат.

Всебічне управління витратами спрямоване в першу чергу не на стримування зростання витрат, а на їх скорочення. Багато підходів, що використовуються для цього, взагалі не передбача6 ють застосування облікових методів, тоді як традиційні системи управління витратами базуються саме на обліковому підході.

До складу комплексного управління витратами входять ті види діяльності, якими користуються менеджери для скорочен6 ня витрат на різних стадіях життєвого циклу продукту. Бухгалте6 ру6аналітику важливо знати підходи, які можуть використовува6 тися для скорочення витрат, навіть якщо не всі з них спирають6 ся на облікову інформацію. Серед таких підходів найважливіши6 ми на сучасному етапі є: калькулювання витрат за час життєвого

398 |

|

Глава 9 |

|

Основною рисою цільового калькулювання є застосування командного підходу для досягнення цільової собівартості. До складу команди, що розробляє новий продукт, входять проекту6 вальники, інженери, спеціалісти з постачання, виробництва, мар6 кетингу, управлінського обліку та ін. Такий підхід гарантує, що жодна функціональна група не отримає переваги та будуть вик6 лючені характеристики, які підвищують виробничі витрати, але не сприяють зростанню ринкової вартості продукту. Якщо ж цільові витрати не можуть бути одержані, то продукт виробляти недоцільно. У той же час досягнення рівня цільових витрат не повинно здійснюватися за рахунок усунення необхідних функцій або характеристик продукту, які призведуть до зменшення його споживних властивостей і ціни продажу.

Для досягнення цільових витрат команди проектувальників застосовують ітеративний підхід (періодичне повернення до ви6 хідних параметрів доки не буде визначена конструкція, яка за6 безпечить бажаний рівень цільових витрат), інженерний аналіз та аналіз вартості.

Інженерний аналіз – це вивчення аналогічного продукту кон6 курента з його розбиранням на окремі деталі з метою досліджен6 ня їх функціонального призначення, вихідних матеріалів, конст6 рукції та технології виготовлення, що дає змогу знайти шляхи поліпшення конструкції продукту і зменшення його вартості.

Аналіз вартості (функціонально вартісний аналіз) – це сис6 темний комплексний аналіз факторів, які визначають функціо6 нальну придатність виробу та вартість здійснення окремих функцій. Мета функціонально6вартісного аналізу – забезпечити цільові витрати за рахунок:

а) визначення тих характеристик продукту, які можна по6 кращити, скоротивши витрати без погіршення функціонального призначення продукту;

б) усунення з конструкції непотрібних функцій, які роблять її більш дорогою, але за які споживачі не бажають платити.

Вартість кожної функції продукту порівнюють з прийнят6 ними для споживачів вигодами, що забезпечуються даною фун6 кцією. Якщо вартість функції перевищує вигоди для споживача, то така функція або ж повинна бути усунута, або модифікована, щоб затрати на неї стали меншими.

Крім цільового калькулювання японські компанії широко використовують калькулювання витрати за методом кайзен (калькулювання для безперервного удосконалення).

400 |

Глава 9 |

|

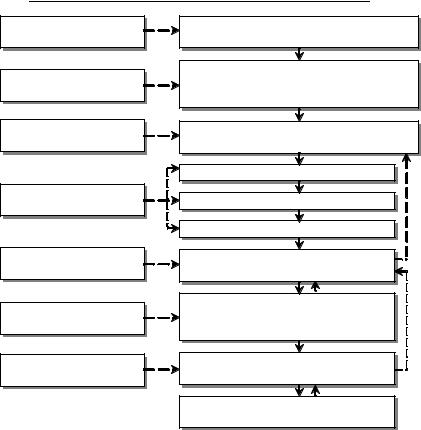

Маркетингове |

Перспективна ціна майбутнього виробу, |

|

дослідження |

прийнятна для ринку |

|

Фінансовий |

Бажана форма прибутку на капітал, |

|

розрахункова сума прибутку з одиниці |

||

аналіз |

||

продукції |

||

|

||

Управлінський |

Цільова сума витрат (цільова |

|

аналіз |

собівартість одиниці продукції) |

|

|

Конструювання |

|

Багатопрофільна група |

Інженерно-технічне обґрунтування |

|

проектувальників |

||

|

||

|

Розробка технології виробництва |

|

Функціонально- |

Розрахункова собівартість одиниці |

|

вартісний аналіз |

продукції |

|

Дослідне |

Виготовлення дослідних зразків, |

|

удосконалення самого виробу та |

||

виробництво |

||

технології виробництва |

||

|

||

Основне |

Фактична собівартість продукції |

|

виробництво |

масового виробництва |

|

|

Система кайзен – безперервне |

|

|

удосконалення |

Рис. 9.3. Системи цільового калькулювання та безперервного удосконалення

2)на оцінювання якості – утримання працівників, що здійснюють контроль якості, проведення аудитів якості, дослід6 ження думки споживачів і т. ін.;

3)на усунення браку, виявленого на підприємстві до відправ6 лення продукції замовнику (внутрішнього браку);

4)на ліквідацію наслідків браку, виявленого споживачами продукції (зовнішнього браку) – повернення і заміна товару, га6 рантійний ремонт і т. ін.

Перші дві групи витрат називають витратами на забезпечен6 ня якості, а останні дві – витратами за невідповідність якості.

На практиці визначити і врахувати точно всі витрати на якість (особливо втрати прибутку через неякісну продукцію) неможли6

Стратегічний управлінський облік |

|

401 |

|

во. Але спеціалісти вважають оптимальним варіантом політику досягнення нульового браку. У цьому випадку основна увага при6 діляється безперервному удосконаленню якості, а кінцевою ме6 тою є повна відсутність браку і усунення витрат за невідповідність якості. Рівень досягнення нульового браку вимірюється числом бракованих одиниць з розрахунку на один мільйон випущених одиниць продукції (PPM –parts per million).

Для підвищення рівня задоволеності споживачів у сучасних умовах значну увагу приділяють аналізу ланцюга витрат, як взає6 мопов’язаному набору видів діяльності, які створюють цінність, починаючи від заготівлі сировини до використання виготовле6 ного продукту споживачами (рис. 9.4).

Постачальники |

|

Виробник |

|

|

Споживачі |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Стратегія і адмінистрування |

|

|

|

|

|||

|

Витрати |

|

Дослід- |

Проек- |

Вироб- |

Марке- |

Дистри- |

Обслуго- |

|

Витрати на |

|

|

на прид- |

|

ження і |

тування |

ництво |

тинг |

б’юція |

вування |

|

після- |

|

|

бання |

|

розроб- |

про- |

|

|

|

спожи- |

|

продажне |

|

|

сирови- |

|

ки |

дукту |

|

|

|

вачів |

|

обслуго- |

|

|

ни |

|

|

|

|

|

|

|

|

вування |

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 9.4. Ланцюг витрат

Координація окремих складових ланцюга витрат створює умови для підвищення якості задоволення споживачів. При цьо6 му кожна наступна ланка ланцюга витрат розглядається як спо6 живач продукції попередньої ланки. Якщо кожна ланка ланцюга задовольняє вимоги своїх замовників (наступних ланок), то за6 доволення кінцевого споживача буде гарантовано. Такий підхід передбачає постійний аналіз взаємозв’язків як з постачальника6 ми сировини, так і з споживачами продукції з метою взаємної вигоди (наприклад, за рахунок зменшення транспортних витрат при раціональному розміщенні підприємств постачальників і споживачів).

Ще одним напрямком досліджень з метою підвищення якості продукції є порівняння з еталоном (бенчмаркінг), тобто порівнян6 ня своїх виробів з кращими світовими зразками. Таке порівнян6 ня вигідне з точки зору витрат, адже створює можливості еко6 номії часу і коштів для досягнення мети, не повторюючи поми6 лок інших підприємств, не дублюючи їх дій, а використовуючи кращий позитивний досвід.

Такі основні напрямки дослідження витрат на якість.