Neftegazovoe_stroitelstvo_2005

.pdf22 |

Часть I, Основы нефтегазового дела |

но высокие расходы бурового раствора, алюминиевые бурильные трубы, системы измерений в процессе бурения, алмазные и поликристаллические долота, гидравлические забойные двигатели объемного типа с долговечностью 150—300 часов и турбобуры.

Для выявления всех возможных продуктивных пластов лучшей технологией признано бурение при депрессии на пласт. Самым эффективным считается метод закачки газа в глинистый раствор от близлежащей работающей скважины. Однако это удается далеко не всегда. Еще одним методом являются спуск дополнительной колонны на глубину 400—600 м и закачка в нее газа, который попадает в колонну кондуктора через перфорированную нижнюю трубу. Существует несколько способов и конструкций, которые дают возможность использовать для этих целей низконапорные компрессоры.

Одной из перспективных технологий будущего является бурение посредством плавления горных пород. Среди способов такого плавления можно назвать термический, плазменный и лазерный. Первый из них уже приобрел достаточно широкое применение. Имеются патенты по повышению долговечности и надежности рабочего органа разрушения горных пород высокотемпературными струями. Огнеструйное бурение в твердых породах применяется в России, США, Канаде, Японии и других странах.

Гибкие колонны — еще одна технология, известная на протяжении десятилетий и имевшая ограниченное применение до недавнего времени, когда интерес к ней резко возрос благодаря существенным техническим достижениям. Система гибких колонн — это автономная, легко транспортируемая установка с гидравлическим приводом для ремонтных работ в скважине, которая дает возможность вводить и извлекать непрерывную колонну труб в насосно-компрессорную или обсадную колонну большего диаметра. Система может применяться на суше или в море и не требует специальной ремонтной вышки. Установку можно использовать на работающих скважинах, она позволяет непрерывно закачивать жидкость или азот при продолжающемся движении трубы.

Основное достоинство технологии гибких труб заключается в том, что во многих случаях это экономичная замена дорогостоящих работ по капитальному ремонту с использованием вспомогательных вышек. Бурение с помощью гибкой колонны становится все более привлекательной возможностью для многих операций. Среди его областей применения — бурение разведочных скважин, расширение ствола скважины и горизонтальный выход из существующей вертикальной скважины.

Глава 1. Нефть и газ в истории и развитии цивилизации |

23 |

Нефте- и газодобывающие компании во всем мире постоянно развивают новые технологии в своем стремлении к оптимизации скорости отбора нефти из скважин и общей добычи нефти и газа при одновременном сдерживании затрат и минимизации нежелательных воздействий на окружающую среду. С каждым годом появляются все новые методы в области поисково-разведочных работ, бурения, добычи и информационных технологий в нефтегазовой промышленности.

Применение компьютерных технологий. В последние годы за рубежом все активнее развивалась идея разработки и сооружения так называемых интеллектуальных скважин (smart wells), управляемых при помощи компьютерных технологий. Такие скважины являются многоствольными, многофункциональными, всесторонне контролируемыми и управляемыми. Они позволят увеличивать компонентоотдачу пластов, сокращать затраты на освоение месторождений и снижать негативное воздействие на окружающую среду. Многофункциональность подразумевает совмещение процессов закачки газа и воды, отбора газа, нефти, конденсата и воды.

В 2001 г. в Бразилии появилась первая в мире полностью компьютеризированная многопластовая скважина. Впервые дебит закачки воды в два продуктивных пласта дистанционно контролировался и управлялся посредством спутниковой связи из офиса, расположенного в 265 км от скважины. В России значительное продвижение к созданию «интеллектуальных скважин» представляют разработки ТатНИПИнефти, которые позволяют избегать спуска промежуточных технических колонн, осуществлять избирательные изоляционные работы в скважинах и т. д.

В последние годы достигнут большой прогресс в методах и средствах построения трехмерных геологических моделей (3D) нефтегазовых пластов. Прежде всего это касается трехмерной сейсмики. Комплексное использование данных SD-сейсмики, кернового анализа, промысловой геофизики, газогидродинамических исследований скважин при установившихся и неустановившихся режимах фильтрации дает информацию для насыщения ею компьютерной модели, аппроксимирующей залежи нефти или газа.

Методы увеличения нефтеотдачи. Сегодня в России проводится большой объем лабораторных и натурных исследований влияния на повышение нефтеотдачи скважин с помощью акустических волн, пульсаций и колебаний. Разработанные технологии получили широкое распространение в странах СНГ, ими заинтересовались нефтяные компании Италии, Ирана, Египта и других стран. Эти уникальные технологии направлены на повышение эффективности разработ-

24 |

Часть I. Основы нефтегазового дела |

ки и эксплуатации месторождений нефти и газа путем интенсификации добычи, снижения обводненности добываемой продукции, повышения отдачи пластов, очистки призабойных зон скважин и систем нефтегазопромыслового оборудования, включая промысловый и магистральный трубопроводный транспорт нефти, газа и продуктов их переработки.

Виброакустические методы предназначены для обработки (с использованием скважинного оборудования) как призабойной зоны нефтегазодобывающих и нагнетательных (водозаборных) скважин, так и отдаленных частей пласта (в радиусе до 500 м и более), а также проведения ремонтно-профилактических работ на скважинах: расклинивания колонны штанг, разрушения «пробок» (асфальто-смоли- стых и парафиновых отложений) и восстановления циркуляции жидкости. Результаты экспериментальных исследований института гидродинамики РАН им. М.А. Лаврентьева показали, что виброакустическое воздействие ускоряет вытеснение нефти водой.

Широкую популярность приобрел метод увеличения нефтеотдачи посредством закачивания газа в пласт. Обычно для этой цели используется природный газ, однако в последние годы внедряется технология по его замене двуокисью углерода. Преимущество этого метода заключается в том, что двуокись углерода имеет более высокий удельный вес. Кроме того, использование природного газа позволяет извлечь 25—35% обнаруженной нефти, в то время как закачка сжатого СО2 доводит этот показатель до 40—50%.

Еще одним методом является изобретенная в России глубинная вибрационная стимуляция, способная повысить нефтеотдачу скважин на 20% в сравнении с базовым уровнем. Современной тенденцией в развитии методов повышения нефтеотдачи является регулирование фильтрационных потоков с целью увеличения охвата пласта применяемой системой разработки. К перспективным относятся также физико-химические методы регулирования путем создания в пласте гелевых экранов.

Приведенные примеры отражают существо нарождающихся «интеллектуальных технологий», от создания и внедрения которых специалисты ждут роста нефтеизвлечения почти до 70%. Уже сейчас на ряде разрабатываемых крупных месторождений за рубежом уверенно собираются достичь и превзойти предел коэффициента извлечения нефти в 60%. В настоящее время применение методов бурения на равновесие и депрессии позволяет увеличить дебит скважин в 3—5 раз, газодинамическое воздействие на продуктивные пласты — в 4—5 раз, локальный гидроразрыв пласта — в 3—5 раз.

Глава 1. Нефть и газ в истории и развитии цивилизации |

2£ |

|

|

|

|

Транспортировка. Новые технологии активно внедряются и в сфере транспортировки нефти и газа. Большое внимание уделяется повышению надежности трубопроводных сетей. С этой целью применяются новые технологии и материалы, в том числе стеклопластик, из которого с 1996 г. изготавливаются трубы для внутрипромысловых коммуникаций. В России выпуск стеклопластиковых труб диаметром от 130 до 300 мм впервые налажен в 2000 г. на заводе компании «ЛУКойл» в г. Когалым. Такие трубы особенно важны для повышения надежности и долговечности нефтепромысловых коммуникаций в районах повышенной влажности и низких температур. Другим новым методом защиты оборудования является применение специальных химических реагентов-ингибиторов для борьбы с коррозией и солеотложением. Выпускаемые сегодня ингибиторы позволяют при периодической обработке скважин эффективно предотвращать отложение карбонатных, сульфатных и минеральных солей.

Настоящую революцию в области транспортировки нефтегазовых ресурсов могут совершить исследования в области быстрого сжижения газа. Современные достижения криогенной техники позволяют

сменьшими затратами осуществлять сжижение попутного и свободного газа, что дает возможность получать сжиженный природный газ (СПГ) прямо на месторождениях. Это экономически целесообразнее, чем транспортировать газ по трубопроводам, особенно на дальние расстояния. Предусматривается создание на месторождениях собственных газоперерабатывающих производств и развитие на них наряду

страдиционными процессами извлечения сжиженного газа также каталитической переработки газа с получением стабильных жидких продуктов, твердых продуктов (полистиролов) и моторного топлива.

В2004 г. доля СПГ на мировом рынке газа составила 22%. К концу 2006 г. ожидается его увеличение в 2 раза, а общий флот танкеров СПГ составит около 200 единиц.

Необходимо отметить, что успешное внедрение новых технологий требует масштабных инвестиций и научных разработок. Поэтому оно возможно прежде всего в развитых странах, в то время как другие страны вынуждены вести добычу нефти и газа устаревшими методами или покупать передовые технологии, попадая тем самым в технологическую и патентную зависимость. Без изменения такого положения невозможно решение глобальных задач по экономии углеводородных ресурсов и обеспечению экологической безопасности.

4. Альтернативные источники энергии.

Постепенное истощение запасов нефти и газа ставит перед человечеством задачу использования других источников энергии. К ним

26 |

Часть I. Основы нефтегазового дела |

относятся как традиционные — уголь, уран, гидроэнергия, — так и нетрадиционные, которые только начинают использоваться в широких масштабах. В числе последних можно назвать энергию ветра, солнца, текучей воды, тепла земных недр и др. Рассмотрим наиболее важные традиционные альтернативные источники энергии.

Уголь. Общие мировые запасы всех видов угля на начало 2004 г. составляют 4222 млрд т, разведанные — 984,5 млрд т; добыча угля в 2003 г. — 4832,7 млн т. По подтвержденным запасам этого вида топ- ливно-энергетических ресурсов Россия занимает второе место в мире после США (15,1% общемировых запасов). Однако по добыче (5,9% от мировой добычи) она сильно уступает не только США (22,3%), но и Китаю (21,3%). Уголь остается одним из самых дешевых и доступных видов топлива.

Как ожидается, в период до 2020 г. мировая добыча угля будет соответствовать спросу и международный рынок угля будет достаточно Гибким для преодоления местного дефицита поставок. Наибольшую долю прироста добычи и потребления угля в указанный период обеспечат Китай и страны Северной Америки. Рост спроса на уголь сохранится в основном в области производства электроэнергии. В перспективе неизбежно возрастет роль угля еще и как источника органического сырья, позволяющего получать практически всю гамму современных нефтехимических продуктов. За 15 лет с 1985 по 2000 г. добыча угля в мире существенно не увеличилась и составила 4,32—4,37 млрд т. При средней добыче 6,5 млрд т в год обеспеченность человечества углем гарантирована на 160 лет. В целом решение вопросов переработки угля является стратегической задачей для топ- ливно-энергетического комплекса стран, обладающих большими запасами угля, в особенности России и Китая.

Атомная энергия. Мировые подтвержденные запасы урана превышают 3 млн т. Производство урана в концентратах в 2004 г. составило 32 тыс. т, потребление — 58—60 тыс. т. Основные добывающие страны (в тыс. т) — Канада — 10,68, Австралия — 7,58, Нигерия — 2,90, Намибия — 2,71, Узбекистан — 2,35, Россия — 2,00, Казахстан — 1,7. Бывший СССР располагал крупными запасами урана, однако сейчас значительная их часть находится в Казахстане (15,5% от общемировых), Узбекистане (3,5%), а также Украине.

5. Оценка суммарного потенциала земных недр на перспективу. Анализ результатов проведенных исследований свидетельствует

о большом потенциале земных недр для дальнейшей добычи углеводородного сырья. Стратегия отраслей ТЭК во многом определяется потенциальными ресурсами углеводородного сырья и возможностями его

Глава 1. Нефть и газ в истории и развитии цивилизации |

27 |

освоения. Для прогнозаразвития ресурсной базы в периодс 2003 по 2100

гг.специалисты рекомендуют использовать следующие данные:

•мировые извлекаемые запасы нефти (по состоянию на 2004 г.) составляют 177 млрд т;

•за счет открытия месторождений на суше (труднодоступные районы, ловушки на глубинах 5—7 км) прогнозируется прирост запасов — 50 млрд т;

•за счет коэффициента извлечения нефти (от 0,3 в настоящее время до 0,4 в 2050—2100 гг.) — 100 млрд т;

•доказанные запасы битуминозных песчаников в Канаде составляют 23,5 млрд т;

•за счет освоения битуминозного сырья (геологические ресурсы — 800 млрд т) прогнозируется прирост запасов 400 млрд т;

•за счет освоения месторождений горючих сланцев (геологические ресурсы — 550 млрд т) — 5 млрд т;

•мировые извлекаемые запасы газа (по состоянию на 2004 г.) составляют 162 трлн куб. м;

•за счет открытия месторождений на континентальном шельфе прогнозируется 300 трлн куб. м;

•за счет освоения на больших глубинах — 100 трлн куб. м;

•за счет метана угольных месторождений — 40 трлн куб. м;

•за счет освоения газогидратов — 50 трлн куб. м.

В2004 г. добыча нефти составила 3,6 млрд т. При увеличении добычи жидких углеводородов в 2100 г. в два раза средняя добыча в течение 100 лет для прогноза может быть принята как 5 млрд т/год. Таким образом, планируется извлечь 500 млрд т условного топлива. По прогнозу прироста запасов, такая цифра вполне реальна — по оценкам, она составляет более 600 млрд т.

В2004 г. добыча газа составила 2927 млрд куб. м. К 2100 г. прогнозируется добывать 7500 млрд куб. м. При средней годовой добыче газа

в5 трлн куб. м разведанных на сегодня запасов хватит на 140 лет.

1.2.МЕСТО И РОЛЬ НЕФТЕГАЗОВОГО КОМПЛЕКСА

В СОВРЕМЕННОЙ МИРОВОЙ И РОССИЙСКОЙ ЭКОНОМИКЕ

1-2.1. Современные теоретические воззрения Без преувеличения можно сказать, что топливно-энергетическая

°трасль является ключевой отраслью как для всего мирового хозяйства в целом, так и для каждой национальной экономики. Она обеспечивает жизнедеятельность всех других отраслей мирового и нацио-

28 |

Часть I. Основы нефтегазового дела |

нальных хозяйств, и ее состояние очень сильно влияет на характер и темпы развития как отдельных стран, так и крупных геоэкономических образований.

В силу определенных особенностей экономического развития нашей страны для России ТЭК играет, пожалуй, даже еще более значимую роль, нежели для других стран мира, особенно на современном этапе развития. В настоящее время ТЭК является одним из устойчиво работающих производственных комплексов российской экономики. Он определяющим образом влияет на состояние и перспективы развития национальной экономики, обеспечивая около 1/4 производства ВВП, 1/3 объема промышленного производства и доходов консолидированного бюджета России, примерно половину доходов федерального бюджета, экспорта и валютных поступлений. При этом одной из самых важных составляющих ТЭК является нефтегазовый комплекс.

Структура топливно-энергетического баланса в России (рис. 1.2.1; см. цветную вклейку) еще больше подчеркивает важность нефтегазового комплекса для национальной экономики. Практически 80% всех энергоресурсов у нас производится с использованием газа и нефти. Таким образом, НГК является фундаментом всей российской экономики, с точки зрения как текущего жизнеобеспечения, так и дальнейшего развития России. Структура мирового энергетического баланса наглядно показывает возрастающую роль нефти и газа в жизнеобеспечении мирового хозяйства (рис. 1.2.2; см. цветную вклейку).

1.2.2. Текущее состояние и динамика развития запасов и добычи нефти и газа

Россия является одной из богатейших стран по запасам природных топливно-энергетических ресурсов. На долю нашей страны приходится 9,3% всех мировых доказанных запасов нефти. Цифра не столь велика, но необходимо учитывать, что 77% доказанных запасов нефти приходится на страны «мирового монополиста» — картеля ОПЕК. По объемам запасов газа Россия находится на втором месте — 26,9% от общего объема мировых запасов. Более подробно структура запасов нефти и газа была представлена в табл. 1.1.1.

В абсолютных показателях прогнозные ресурсы нефти РФ оцениваются в 18,7 млрд т, газа — 46,8 трлн куб. м. Территориальная структура прогнозных ресурсов по нефти и газу заметно различается. Если в прогнозных ресурсах нефти доминирует суша, то по газу ресурсы распределены примерно поровну между сушей и шельфом. На долю двух федеральных округов — Уральского и Сибирского — приходится

Глава 1- Нефть и газ в истории и развитии цивилизации |

29 |

примерно 60% ресурсов нефти и газа. Из остальных регионов выделяется Дальний Восток — около 6% прогнозных ресурсов нефти и 7% газа.

Современное состояние минерально-сырьевой базы углеводородного сырья характеризуется снижением текущих разведанных запасов нефти и газа и низкими темпами их воспроизводства. Объемы гео- лого-разведочных работ не обеспечивают воспроизводство минераль- но-сырьевой базы нефтяной и газовой промышленности, что в перспективе, особенно в условиях быстрого роста добычи нефти, может стать серьезной угрозой энергетической и экономической безопасности страны.

Продолжает ухудшаться структура разведанных запасов нефти. Происходит опережающая разработка наиболее рентабельных частей месторождений и залежей. Вновь подготавливаемые запасы сосредоточены в основном в средних и мелких месторождениях и являются в значительной части трудноизвлекаемыми. В целом объем трудноизвлекаемых запасов составляет более половины разведанных запасов страны.

Структура запасов газа в России более благоприятная, чем нефти, однако также имеется тенденция увеличения доли сложных и трудноизвлекаемых запасов. Проблемы их освоения связаны с сокращением находящихся в промышленной разработке высокопродуктивных, залегающих на небольших глубинах, запасов, сложными природ- но-климатическими условиями и удаленностью будущих крупных центров добычи газа от сложившихся центров развития газовой промышленности (Восточная Сибирь и Дальний Восток, полуостров Ямал, Баренцево и Карское моря), перспективами появления в ближайшие годы значительных запасов низконапорного газа, увеличением в составе разведанных запасов доли жирных, конденсатных и гелийсодержащих газов, требующих для эффективной разработки создания газоперерабатывающей инфраструктуры.

Запасы газа базовых разрабатываемых месторождений Западной Сибири — основного газодобывающего региона страны (Медвежье, Уренгойское, Ямбургское) — выработаны на 55—75% и перешли либо перейдут в ближайшие годы в стадию падающей добычи.

Оценки, представленные в Энергетической стратегии России на периоддо 2020 г. (материал подготовлен Минпромэнерго России), свидетельствуют о том, что вероятные запасы и ресурсы распределенного фонда недр в основных районах добычи нефти и газа могут обеспечить воспроизводство минерально-сырьевой базы в ближайшие 10—15 лет не более чем на 30—40%, а остальные запасы должны быть приращены на новых территориях и акваториях России. Иными ело-

30 |

Часть I. Основы нефтегазового дела |

вами, только для обеспечения уровня добычи на сегодняшнем уровне необходимо расширение минерально-сырьевой базы за счет освоения новых месторождений на 60—70% от нынешнего объема запасов. Для выполнения этого необходимо проведение большого объема гео- лого-разведочных работ, требующих крупных инвестиций. Исходя из перспектив развития российской экономики и ее нефтегазового комплекса, собственных средств для решения этой задачи будет явно недостаточно, поэтому уже при рассмотрении сырьевой базы возникает задача привлечения к нефтегазовым проектам зарубежных инвесторов и партнеров. Только это обеспечит возможность решения данной проблемы путем:

•привлечения инвестиционных ресурсов, необходимых для реализации нужного объема геолого-разведочных работ;

•использования и разработки новых научно-технических и технологических решений по поиску и разведке нетрадиционных ресурсов нефти, освоение которых позволит значительно расширить ресурсную базу нефтегазового комплекса;

•применения новых технологий, направленных на повышение эффективности и информативности геологоразведочных работ;

•использования новых организационных форм управления нефтегазовыми инвестиционными проектами, что позволит повысить интеграцию между результатами геолого-разведочных работ и дальнейшими работами по проектам, что в конечном итоге приведет к повышению эффективности проектов.

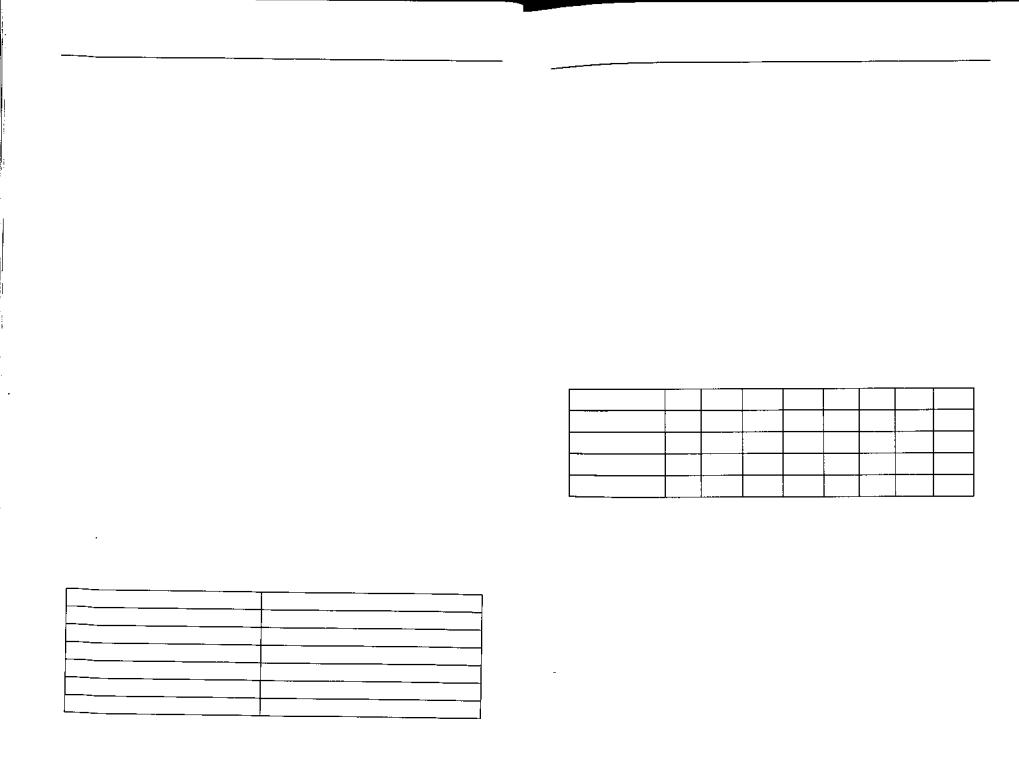

Вплане добычи нефтегазовых ресурсов в настоящее время наметились позитивные тенденции, связанные со стабильным преодолением падения добычи в ходе так называемых экономических реформ в середине 1990-х гг. В табл. 1.2.1 представлена динамика добычи нефти и газа

вСоветском Союзе в период с 1940 по 1990 г. В табл. 1.2.2 показано изменение показателейдобычи нефти и газав Российской Федерации в периодс 1990 по 2004 г. с интервалом в год (данные за 2004 г. — расчетные).

Данные таблиц показывают, как интенсивно развивался нефтегазовый комплекс в советское время, какой буквально «взрывной» рост сопровождал развитие нефтяной и газовой промышленности и насколько существенно было падение показателей в период перехода к новым экономическим условиям. По нефти нынешние показатели соответствуют середине 1970-х гг. (следует учитывать, что в табл. 1.2.1 данные приведены по СССР в целом), по газу показатели сегодняшнего дня более высокие и соответствуют началу 1990-х гг.

Как видно из приведенных данных, в работе нефтегазового комплекса проявились общеэкономические тенденции, связанные с кризисом

Глава 1. Нефть и газ в истории и развитии цивилизации |

31 |

российской экономики в 1990-е гг. В этот периодпроизошло резкое снижение добычи нефти и газа. При этом снижение добычи нефти было более существенным и более резким. Основными причинами этого являются разрушение системы управления экономикой и НГК в частности и разрыв хозяйственных связей на территории Советского Союза.

Таблица 1.2.1 Добыча нефти, включая газовый конденсат (млн т в год), и газа

(млрд куб. м в год) в Советском Союзе с 1940 по 1990 г.

|

1940 |

1950 |

1960 |

1970 |

1975 |

1980 |

1990 |

Нефть |

31 |

38 |

148 |

353 |

491 |

603 |

595 |

Газ |

3 |

21 |

45 |

198 |

312 |

435 |

810 |

Таблица 1.2.2

Добыча нефти, включая газовый конденсат (млн т в год), и газа (млрд куб. м в год) в Российской Федерации с 1990 по 2004 г.

|

1990 1991 1992 1993 1994 1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 2003 2004 |

|||||||

Нефть |

516 |

462 |

399 |

354 |

318 |

307 |

305 |

310 |

305 |

320 |

340 |

360 |

380 |

421 |

450 |

|

641 |

643 |

610 |

618 |

607 |

595 |

601 |

569 |

591 |

590 |

595 |

559 |

595 |

616 |

635 |

После достижения абсолютного максимума нефтедобычи в 1987 г. начался ее неуклонный спад. К 1994 г. добыча упала на 44%, составив всего 317,2 млн т. В начале 1995 г. простаивало более 22 тыс. нефтяных скважин из общего фонда в 140 тыс.

Темпы ввода в эксплуатацию новых месторождений резко снизились, и в 90-х годах ежегодно вводились в эксплуатацию 3—4 месторождения вместо 30—40 в середине 80-х годов.

В этот период кризис нефтяной промышленности получил дополнительное развитие. Цены на нефть и газ, которые контролировались государством, оставались на сравнительно низком уровне, тогда как стоимость оборудования, материалы, строительные, транспортные и прочие услуги стали резко и неограниченно расти. Медленного повышения цен на основные энергоносители, имевшего место на отечественном рынке, оказалось совершенно недостаточно для того, чтобы нефтедобывающие компании смогли компенсировать ущерб, наносимый инфляцией. Из-за этого, в частности, становилось все более экономически нецелесообразно вводить в действие низкодебитовые скважины, когда в них возникали технические проблемы.

32 |

Часть I. Основы нефтегазового дела |

Ситуацию существенно усложнили кризис неплатежей и падение спроса на внутреннем рынке. Таким образом, если и можно считать технологические проблемы в отрасли кризисными факторами, то далеко не самыми главными, так как в основном современный кризис обусловлен структурными проблемами отрасли и крахом прежней экономической системы.

В период падения продолжали накапливаться и технологические проблемы, которые на сегодняшний день выходят уже на первый план. При этом восстановление объемов нефтедобычи и газодобычи на фоне стабилизации организационных структур управления нефтегазовым комплексом происходит достаточно быстро, что лишний раз подтверждает то, что причины падения добычи находились в разрушении прежних структур управления (приватизация) и хозяйственных связей (дезинтеграция советского экономического пространства).

В последние 5 лет обозначился стабильный подъем показателей добычи нефти и газа, что само по себе является положительной тенденцией, но в силу предшествовавшего кризиса и, как следствие, снижения объемов инвестиций в НГК вызывает ряд существенных проблем, разрешение которых сильно повлияет на темпы развития нефтегазового комплекса и всей российской экономики. Дальнейшее восстановление объемов добычи сегодня уже упирается в нерешенность производственно-технологических проблем, доставшихся в наследство от советского времени, а также накопившихся в ходе реформ.

В настоящее время крупнейшие добывающие предприятия российских нефтяных компаний находятся на территории Западной Сибири — на долю Ханты-Мансийского, Ямало-Ненецкого автономных округов, Тюменской и Томской областей приходится около 68% всей добываемой в России нефти.

Западно-Сибирская нефтегазовая провинция является самой изученной, здесь находятся крупнейшие из разработанных месторождений, в частности, такие гиганты, как Самотлорское, Талинское, Мамонтовское, Лангепасское, Когалымское и прочие месторождения.

По расчетам специалистов Минпромэнерго РФ, в перспективе до 2020 г. Западная Сибирь будет оставаться основным нефтедобывающим районом России, хотя ее доля к 2020 г. снизится до 55—58% против 68% в настоящее время. Согласно тому же прогнозу, после 2010 г. масштабная добыча нефти начнется в Тимано-Печорской провинции, на шельфе Каспийского и северных морей, в Восточной Сибири и на Дальнем Востоке. Всего на восток России к 2020 г. будет приходиться 15—20% нефтедобычи в стране.

Глава 1. Нефть и газ в истории и развитии цивилизации |

33 |

В настоящее время большая часть добычи осуществляется девятью крупными нефтяными российскими компаниями, из которых лидирующие места занимают ЛУКойл, ЮКОС (до 2005 г.), Сургутнефтегаз и ТНК. Следует также обратить внимание, что быстро увеличивается доля добычи нефти, осуществляемая различного рода совместными предприятиями и операторами Соглашений о разделе продукции. Данное направление аналитикам представляется особенно перспективным для реализации международных проектов и привлечения необходимых инвестиционных ресурсов в нефтяную отрасль Российской Федерации.

У многих крупных нефтяных компаний сформировалась своя стратегия развития добывающего сектора. Так, ЛУКойл придерживается стратегии диверсификации регионов добычи, что проявляется в первую очередь в активной экспансии на новые территории. ЛУКойл приобрел нефтедобывающие мощности в Тимано-Печорском регионе. Такая стратегия соответствует долгосрочному росту как самих компаний, так и нефтяной промышленности Российской Федерации. Основные проблемы этой стратегии состоят в необходимости привлечения существенных капиталовложений для разработки и развития новых месторождений и для создания необходимой инфраструктуры, в первую очередь транспортной, так как новые месторождения удалены от основных маршрутов транспортировки.

Другой стратегией является диверсификация по видам деятельности. Ее придерживается Сургутнефтегаз, что проявляется в развитии газового сегмента. Такая стратегия также представляется перспективной с точки зрения как компаний, так и всего нефтегазового комплекса. Несмотря на то, что в настоящее время монополией на транспортировку и экспорт газа обладает Газпром, а внутренние цены на газ остаются крайне низкими, в ближайшей перспективе (3—5 лет) ожидаются либерализация рынка газа и сокращение доли Газпрома в экспорте.

Стратегии, которую можно назвать «органическим ростом», придерживаются такие компании, как Сургутнефтегаз, Сибнефть, ТНК, Татнефть и Башнефть. Она состоит в добыче и ограниченной разведке в пределах уже достаточно освоенных месторождений (Сургутнефтегаз, Сибнефть, ТНК — в пределах Западной Сибири, в основном ХантыМансийского АО, Татнефть и Башнефть — в пределах Татарстана и Башкортостана). Данная стратегия не направлена на развитие, но

сточки зрения отдельно взятых компаний достаточно эффективна, так какуже существует созданная в советское время необходимая инфраструктура, а месторождения обладают существенными запасами. Но

сДругой стороны, многие месторождения (такие как в Татарстане и

34 |

Часть I. Основы нефтегазового дела |

|

Башкортостане) характеризуются значительной истощенностью запасов и невысоким качеством нефти.

В сложном положении находятся Татнефть и Башнефть — месторождения этих компаний истощены, а добываемая ими нефть — низкого качества (а после введения в действие «банка качества» нефти им придется еще и платить за это). Ставка на развитие газового сегмента представляется вполне разумной, но только при условии, что Газпром предоставит нефтяным компаниям доступ к трубе. Иначе газ по-прежнему придется либо сжигать (если это попутный газ), либо продавать тому же Газпрому по бросовым ценам — по крайней мере, пока цены на газ внутри страны не поднимутся до европейского уровня. Наиболее прочные позиции в секторе газодобычи из нефтяных компаний, вероятно, займет Сургутнефтегаз.

В добыче газа общий кризис экономики Российской Федерации проявил себя в значительно меньшей степени — в первую очередь в силу сохранения системы управления и более органичного перехода к рыночной экономике. Некоторые колебания добычи газа связаны с сокращением поставок газа в страны ближнего зарубежья по причинам неплатежей. Монополист газовой промышленности Газпром, хоть и не является полноценным рыночным субъектом, наладил бесперебойную работу всей отрасли и не только обеспечил газом всю экономику, но стал по сути гарантом хозяйственных отношений во многих других отраслях.

Структура производства газа в 2004 г. представлена на рис. 1.2.3 (см. цветную вклейку)

Естественно, основную долю занимает Газпром, наследник газовой промышленности РСФСР. ОАО «Газпром» — владелец месторождений с общими запасами около 48 трлн куб. м и является крупнейшей компанией в мире как по запасам, так и по добыче природного газа. Для сравнения в табл. 1.2.3 приведены запасы крупнейших компаний мира (млрд куб. м):

Таблица 1.2.3

Запасы газа крупнейших компаний мира (млрд куб. м)

Компания |

Запасы газа (млрд куб. м) |

ОАО "Газпром" |

48000 |

|

|

Статойл |

1656 |

|

|

Шелл |

1450 |

|

|

Мобил |

548 |

Бритиш Петролеум |

307 |

Шеврон |

267 |

Глава 1. Нефть и газ в истории и развитии цивилизации |

35 |

По мнению российских экономистов, ОАО «Газпром» — единственная в России транснациональная компания, имеющая стабильный выход на мировой рынок. В России из газа Газпрома получают 40% электроэнергии.

Вместе с тем в настоящее время повышается доля нефтяных компаний, добывающих газ, а также мелких газодобывающих компаний. Динамика изменения структуры производства газа в период с 1997 по 2002 г. приведена в табл. 1.2.4.

Российский союз промышленников и предпринимателей разработал «Концепцию реформирования газовой отрасли и рынка газа», согласно которой цены на газ должны получить рыночные механизмы образования, а монополизм Газпрома — органично перейти в рыночную среду. Основные положения «Концепции» во многом схожи с уже утвержденной реформой энергетики страны. «Концепция» была проанализирована специалистами Газпрома и в целом одобрена. По мнению экспертов, к 2010 г. в России должен сложиться полноценный и конкурентный рынок газа.

Таблица 1.2.4

Производство газа в 1997—2004 гг. в разрезе компаний (млрд куб. м)

Компания |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

Газпром |

533 |

534 |

532 |

523 |

511 |

506 |

540 |

530 |

Нефтяные компании |

24 |

29 |

44 |

37 |

33 |

64 |

67 |

69 |

Прочие компании |

12 |

26 |

14 |

35 |

15 |

25 |

24 |

25 |

Всего по России |

569 |

591 |

590 |

595 |

559 |

595 |

616 |

635 |

1.2.3. Современные тенденции в экспорте российской

нефти и газа

Значительная часть добытых в России нефти и газа поступает на экспорт. Экспорт этих энергоносителей является исключительно важным фактором как экономической, так и политической стабильности. Он обеспечивает 60% всей валютной выручки нашей страны, что позволяет поддерживать курс рубля и внешнеторговое сальдо на необходимом уровне. Государственные акцизы на нефть и нефтепродукты, налоговые отчисления Газпрома более чем на половину формируют Доходную часть государственного бюджета Российской Федерации. Поставки газа в ближнее зарубежье являются серьезным политическим фактором в построении отношений со странами бывшего Советского Союза.

36 |

Часть I. Основы нефтегазового дела |

|

На рис. 1.2.4 (см. цветную вклейку) показана динамика экспорта газа и нефти из России (по 2004 г. приведены прогнозные значения показателей).

Как видно из рис. 1.2.4, приблизительно треть добываемого газа и половина добываемой нефти у нас поставляется в другие страны. При этом основными факторами, определяющими динамику показателей экспорта нефти и газа, как свидетельствуют специалисты, являются динамика цен на мировых рынках энергоносителей и состояние трубопроводной системы транспортировки.

Увеличение экспорта российской нефти связано с улучшением мировой конъюнктуры рынка. Цена нефти в 2000 г. была 195 долл. за тонну, или 26,3 долл. за баррель. Начало 2000 г. ознаменовалось острейшим конфликтом между нефтеимпортирующими странами, прежде всего США и ОПЕК, вокруг путей ликвидации дефицита нефти и предотвращения дальнейшего галопирующего роста цен. В конечном итоге данный конфликт завершился военной агрессией против Ирака, некоторым падением (а затем — ростом) цен на нефть, но при этом сокращением объемов добычи нефти в Ираке и квот на добычу нефти стран ОПЕК. По состоянию на 2004 г. цена на нефть находилась на достаточно высоком уровне (более 35 долл. за баррель). Прогнозировать конъюнктуру рынка в настоящей ситуации достаточно сложно, но эксперты предполагают медленное снижение цен на нефть (в зависимости от реализации плана послевоенного восстановления нефтяной отрасли Ирака) до 2007 г. и возвращение на уровень 2000 г. к 2010 г., что является тенденцией, умеренно стимулирующей развитие нефтяного сектора России.

Основными экспортерами нефти и нефтепродуктов в 2004 г. являлись крупные российские нефтяные компании — ЛУКойл, ЮКОС, Сургутнефтегаз, Тюменская нефтяная компания (ТНК) и Сибнефть. Экспорт нефти в 2004 г. в разрезе нефтяных компаний показан на рис. 1.2.5 (см. цветную вклейку).

В отличие от цен на нефть, цены на газ находились в достаточно стабильном диапазоне около 200 долл. за 1000 куб. м. В настоящее время конъюнктура рынка достаточно положительна. Наибольшая часть экспортного газа поставляется в западноевропейские страны. Темпы роста экспорта газа определяются, в основном, возможностями газотранспортной трубопроводной системы. Кроме этого, фактором, сдерживающим развитие газовой промышленности в России, является государственное регулирование цен на газ. Но и в этом направлении эксперты отмечают хорошие перспективы. Согласно концепции РСПП [5] цена на газ в регулируемом секторе рынка с 2004 по 2010 г.

Глава 1- Нефть и газ в истории и развитии цивилизации |

37 |

вырастет незначительно —с 22—23 долл. за 1000 куб. мдо31—34долл. При этом сама доля регулируемого рынка за это время уменьшится с 240 млрд куб. м газа до 75 млрд куб. м. Доля нерегулируемого сектора в этот же период возрастет со 120 млрд куб. м до 325 млрд куб. м газа; при этом цены в 2004 г. колебались в пределах 43—45 долл. за 1000 куб. м, а в 2010 г. поднимутся до 55—60 долл. за 1000 куб. м. Объем потребления газа на внутреннем рынке, по прогнозам РСПП, вырастет с 360 млрд куб. м до 400 млрд куб. м. Но реформирование газовой промышленности и либерализацию рынка газа необходимо рассматривать в контексте реформирования всего топливно-энергетическо- го комплекса, в том числе и энергетической отрасли России, так как основными потребителями газа являются именно электростанции,

очем свидетельствует рис. 1.2.6 (см. цветную вклейку).

1.2.4.Текущее состояние и развитие нефтегазовой трубопроводной транспортной системы и трубопроводного строительства

Трубопроводная транспортная система занимает исключительно важное место во всей инфраструктуре как нефтяной, так и газовой промышленности. Производственная инфраструктура объектов и сооружений газовой промышленности приведена в главах II части. Трубопроводы связывают места добычи с местами переработки и потребления нефти и газа. Это своего рода «кровеносные сосуды» как нефтегазового комплекса, так и, пожалуй, всей экономики. Различают трубопроводы нескольких видов:

• нефтепроводы — трубопроводы для транспортировки нефти;

• продуктопроводы — трубопроводы для транспортировки нефтепродуктов;

• газопроводы — трубопроводы для транспортировки газа;

• промысловые трубопроводы —трубопроводы, соединяющие непосредственные места добычи с местами первичной обработки нефти или газа и подготовки их для магистральной транспортировки;

• магистральные трубопроводы — трубопроводы, соединяющие пункты первичной обработки с пунктами потребления или переработки и имеющие протяженность в десятки тысяч километров.

Всоветский период нефтегазовое трубопроводное строительство Развивалось весьма динамично. Вплоть до конца 1980-х гг. темпы увеличения объемов строительства как нефтепроводов, так и газопроводов постоянно повышались.

Вконце 80-х годов объем строительства магистральных нефтепро- воДов несколько снизился; объем строительства газопроводов в этот

38 |

Часть I. Основы нефтегазового дела |

|

же период, наоборот, возрос (рис. 1.2.7; см. цветную вклейку). После снижения (более чем в 3 раза) объема импорта иностранных труб большого диаметра в 1990 г. был впервые сорван намечавшийся план строительства и ремонта магистралей: так, в 1990 г. было отремонтировано только 1924 км газовых магистралей против 3260 км по плану.

Этот год явился переломным в истории тогда еще советского нефтегазового строительства. Несмотря на планировавшийся в 1991 г. резкий рост объема строительства газовых магистралей (5300 км и 48 компрессорных станций), фактические результаты оказались на уровне предыдущего года; начал возрастать дефицит мощностей по ремонту трубопроводов — уже в тот период около 65 тыс. км нефтяных трубопроводов требовали ремонта.

В частности, не оправдала себя технология изоляции трубопроводов непосредственно на месте производства работ; имевшиеся производственные мощности (два завода в Харцизске, Волжске и позднее — в Новокуйбышевске) могли выпускать трубы с заводской изоляцией общим объемом 850 тыс. т в год, т. е. около 15% от потребностей.

После распада Советского Союза и последовавшего за этим развала промышленности объем строительства и реконструкции трубопроводов резко снизился, что видно из рис. 1.2.7.

Только в последние несколько лет появилась устойчивая тенденция возрождения нефтяной и газовой промышленности. Принята Программа реконструкции и технического перевооружения газотранспортных систем РФ на период до 2015 г. Ведущие нефтяные компании имеют собственные программы ремонта и реконструкции трубопроводов;

ксожалению, все они выполняются в недостаточной степени.

Кчислу основных новых, а также строящихся и реконструируемых магистральных трубопроводов следует отнести:

•газопровод Ямал—Европа протяженностью 977 км и диаметром 1420 мм;

•газопровод СРТО—Торжок протяженностью 720,1 км и диаметром 1420 мм;

•газопровод Заполярное—Уренгой (3 нитки) протяженностью 189 км и диаметром 1420 мм;

•газопровод Россия—Турция («Голубой поток») протяженностью 372 км и диаметром 1220 и 1420 мм;

•нефтепровод Тенгиз—Новороссийск протяженностью 1490 км

идиаметром 1020 мм;

•Балтийскую трубопроводную систему протяженностью 2718 км

идиаметром от 500 до 800 мм.

Глава 1- Нефть и газ в истории и развитии цивилизации |

39 |

Газопроводы. К началу 1992 г. общая длина газопроводной системы СНГ превышала 220 тыс. км (включая примерно 8 тыс. км конденсатопроводов). Около 175 тыс. км, или 80% протяженности системы проходит потерритории РФ.

Подавляющее большинство построенных трубопроводов имеют диаметр от 500 до 1400 мм; некоторые трубопроводы диаметром менее 500 мм включены в рассмотрение ввиду их региональной важности. Многие трубопроводы, особенно идущие с Западно-Сибирских месторождений, проходят в так называемых «коридорах», состоящих из ряда (до 6) «ниток», поэтому одна компрессорная станция нередко обслуживает несколько параллельных «ниток».

На компрессорных станциях используется более 20 различных типов компрессоров советского производства и несколько иностранных типов. Всего более 5700 компрессоров, включая газотурбинные, электрические и газомоторные, находятся в действии. Они установлены на 891 компрессорном цехе общей мощностью 41,7 млн кВт. Следует отметить отсутствие за рассматриваемый период существенно новых технических решений КС, а также недостаточно энергичные темпы работ по ремонту и модернизации существующего парка компрессорных агрегатов.

К концу 2004 г. общая протяженность газопроводов РФ составила 264 тыс. км, увеличившись, таким образом, за период 1999—2004 гг. на 27 тыс. км.

Необходимо кратко описать наиболее интересные перспективные направления, в рамках которых будут осуществлены новые проекты:

• проект «ЯМАЛ—Европа». Все прогнозы развития спроса и предложения на газ показывают, что к 2010 г. в газоснабжении Западной Европы возникнет дефицит в объеме 75—100 млрд куб. м газа в год. Поэтому совершенно очевидно, что дополнительные поставки газа по проекту «Ямал—Европа» будут необходимы даже в случае продления всех действующих в настоящее время контрактов. Все это является важной предпосылкой для реализации грандиозного проекта — сооружения трансконтинентальной газовой магистрали Ямал—Европа общей протяженностью 4000 км. Истоки этой газовой магистрали находятся на полуострове Ямал, запасы природного газа которого составляют 16,6 млрд куб. м. Расчеты показывают, что ежегодная добыча на Ямале может составить в перспективе около 200 млрд куб. м;

• новые проекты в Юго-Восточной и Южной Европе. Интересным во всех отношениях является российско-болгарский проект, предусматривающий сооружение газопровода для перекачки российского газа в Грецию через территорию Болгарии, кото-

40 |

Часть I. Основы нефтегазового дела |

рая, собственно, это уже начала делать, проложив новый участок трубопровода длиной 70 км, который пересек греко-болгарскую границу и обеспечивает газоснабжение Афин и Салоник. До этого российский газ поступал через Болгарию только в Турцию.

Всвязи с сооружением нового газопровода через эту страну

вГрецию протяженность газопроводной сети в Болгарии удвоится, а поток российского газа в Грецию резко возрастет — до 2,4 млрд куб. м к 2004 г. Что касается дальнейшего расширения

итало-российского сотрудничества в области энергетики, то ему будет способствовать реализация югославского проекта — сооружение Трансбалканского газопровода — от Димитровграда (Болгария) через Южную Сербию и Черногорию с выходом

кпорту Бар, от которого должен быть проложен газопровод по дну Адриатического моря к итальянскому порту Бари;

•новые пути российского газа через Северную Европу — поставки природного газа в страны Западной Европы через Финляндию, Швецию и Данию;

•страны ВосточнойАзии. После 2005 г. в Иркутской области и Якутии намечается создание нового крупного газодобывающего района, из которого будут исходить магистральные газопроводы, обеспечивающие природным газом не только Восточную Сибирь

иДальний Восток РФ, но и КНР, КНДР и Республику Корея.

Достаточно актуальным является расширение внутреннего рынка газа и развитие внутренней российской системы газопроводов. В рамках предстоящей либерализации рынка газа это направление также представляет интерес для международных проектов. Потребности

вразвитии газификации России сегодня очень велики: так, уровень негазифицированных природным газом квартир в городах и рабочих поселках составляет 44%, а в сельской местности — 79%. Ускоренное развитие сетей газораспределения возможно лишь с привлечением

вэтот бизнес разнообразных отечественных и зарубежных инвесторов. При этом на первое место выходят такие понятия, как целесообразность и финансовое состояние проектов газификации.

Нефтепроводы и продуктопроводы. В 1991 г. общая протяженность нефтепроводов и продуктопроводов бывшего Советского Союза составляла 90 200 км. Эта цифра не включала более 600 000 км промысловых трубопроводов и коллекторов диаметром от 57 до 700 мм. Более половины трубопроводов (52 500 км) было построено из труб диаметром 700 мм и более.

Протяженность трубопроводов для сырой нефти к началу 1991 г. достигала 70 400 км. На трассах работало 572 перекачивающих станции.

Глава 1- Нефть и газ в истории и развитии цивилизации |

41 |

Протяженность продуктопроводов к 1991 г. превышала 20 000 км (по некоторым сведениям — на 3—4 тыс. км больше, что может объясняться включением в отчетность построенных, но не введенных в эксплуатацию трасс, а также тем, что некоторые из них относились к так называемым «закрытым» объектам).

Система нефтепроводов старше газопроводной системы. С этим связана их относительно большая аварийность (0,53 случая на 1 км в среднем).

Следует отметить отсутствие за рассматриваемый период новых технических решений перекачивающих станций, а также недостаточно энергичные темпы работ по ремонту и модернизации существующего парка насосных агрегатов.

К концу 2004 г. общая протяженность нефтепроводов и продуктопроводов РФ (не рассматриваются трубопроводы СНГ, начиная с 1999 г.) составила 80,25 тыс. км, увеличившись, таким образом, за данный период на 20,1 тыс. км.

В настоящее время эксплуатация системы нефтепроводов осуществляется силами АК «Транснефть», в состав которой входят следующие компании, имеющие статус АО: «Урало-Сибирские МН», «Приволжскнефтепровод», «Транссибнефть», «Северо-Западные МН», «Верхне-Волжские МН», «МН Центральной Сибири», «Северные МН», «Черномортранснефть», МН «Дружба», «Сибнефтепровод». Общая численность работников компании составляет порядка 60 тыс. чел.

Вдополнение к этому АК «Транснефть» располагает специальными управлениями по ремонту и подразделениями по ликвидации аварий. Бывшие республиканские управления (Азербайджан, Украина, Белоруссия, Туркменистан и др.) вышли из Транснефти в 1992 г.

Внастоящее время нефтепроводы становятся основным узким местом, сдерживающим развитие российских экспортных возможностей и соответственно развитие нефтяного сектора экономики. В связи с этим именно строительство нефтепроводов становится основным вопросом в разработке и реализации международных нефтяных проектов.

По ходу разработки новых месторождений, роста добычи и выхода на новые рынки необходимость в новых экспортных маршрутах будет только увеличиваться. Российские нефтяные компании готовы нести существенные капитальные затраты на разработку новых маршрутов (прокладку нефтепроводов, строительство терминалов и т. п.), Но Для более интенсивного трубопроводного строительства, естественно, необходимо участие зарубежных инвесторов и партнеров.