Neftegazovoe_stroitelstvo_2005

.pdf264 |

Часть I. Основы нефтегазового дела |

|

• прочие косвенные затраты, включающие платежи по обязательному страхованию имущества строительной организации; платежи по кредитам банка в пределах ставки, установленной законом; расходы, связанные с рекламой, и т. д.;

• затраты, не учитываемые в нормах косвенных расходов, но относимые на их счет. Сюда могут быть включены пособия в связи с потерей трудоспособности из-за производственных травм, выплачиваемые работникам на основании судебных решений; налоги, сборы, платежи и другие обязательные отчисления (налог на пользователей автомобильных дорог, плата за землю и т. п.); возмещаемые заказчикам строек расходы за счет прочих затрат, относящихся к деятельности подрядчика, и другие издержки.

Себестоимость строительно-монтажных работ (Сс) определяется по формуле:

с=п+нр

где Пз — прямые затраты; Н — косвенные расходы.

В строительстве используются показатели сметной (определенной в сметах), плановой (рассчитанной строительной организацией с учетом конкретных условий) и фактической (реально сложившейся на строительной площадке) себестоимости строительно-монтажных работ.

Сметная себестоимость определяется проектной организацией в ходе составления необходимого комплекса проектных документов по сметным нормам и ценам в масштабе, действующем на момент ее расчета.

Плановая себестоимость строительно-монтажных работ меньше их сметной себестоимости на сумму задания по снижению себестоимости.

Фактическая себестоимость строительно-монтажных работ — это фактические затраты строительной организации на выполнение ра бот за определенный период (месяц, квартал, год).

Прибыль строительной организации представляет собой реализованный чистый доход, созданный прибавочным трудом работников, а именно разницу между выручкой и полной себестоимостью продукции, работ, услуг.

За счет прибыли развиваются предприятия, создаются фонды материального поощрения трудовых коллективов, удовлетворяются потребности предпринимателей и государства в целом. Наконец, получение прибыли является важнейшим условием конкурентоспособности предприятия.

Глава 7. Экономика нефтегазового строительства |

265 |

Отсюда вытекает необходимость целенаправленной и постоянной борьбы каждого предприятия на всех этапах производства за прибыль.

На различных этапах инвестиционного процесса определяют сметную (намеченную в проекте зданий и сооружений), плановую (рассчитанную конкретной строительной организацией для своих условий) и фактическую (полученную в результате строительства) прибыль.

Под сметной прибылью понимается прибыль, предусмотренная в процессе составления проектной документации.

Сметная прибыль называется в строительстве плановыми накоплениями (Пн). Она определяется нормативным методом в процентном отношении к сметной себестоимости оцениваемых работ или в размере 50% к фактической величине средств на оплату труда рабочихстроителей и рабочих, обслуживающих строительные машины, независимо от места расположения и вида строительной организации.

Такой уровень прибыльности обеспечивает подрядчику минимальный прирост средств, необходимых для уплаты налогов, является источником выплат по банковскому проценту сверх учетной ставки Центрального банка РФ, по содержанию объектов жилищно-коммуналь- ного хозяйства, материальному поощрению работников и др.

Вусловиях либерализации цен уровень плановых накоплений может быть изменен по согласованию с заказчиком.

Врезультате снижения себестоимости сданных объектов, этапов

икомплексов строительно-монтажных работ, реализации на сторону продукции подсобных производств и услуг вспомогательных хозяйств, находящихся на балансе строительной организации, а также от внереализационных доходов формируется плановая прибыль строительнойорганизации.

Фактическая прибыль — это финансовый результат подрядчика за определенный период его деятельности.

7.4. ОСНОВНЫЕ ФОНДЫ В НЕФТЕГАЗОВОМ СТРОИТЕЛЬСТВЕ

7.4.1. Классификация и структура основных фондов

Для производства любого вида продукции, в том числе и строительного назначения, необходимо наличие и взаимодействие трех элементов: средств труда, предметов труда и живого труда.

Средства труда и предметы труда представляют собой средства производства, которые, участвуя в производственном процессе в натуральной и стоимостной форме, в совокупности составляют вещественное содержание производственных фондов.

266 |

Часть I. Основы нефтегазового дела |

|

Производственные фонды предприятий включают в себя производственные здания, сооружения, машины и оборудование, незавершенное производство, а также производственные запасы на складах (сырье, материалы, полуфабрикаты).

В зависимости от специфики характера участия в производственном процессе и способа оборота производственные фонды подразделяются на основные и оборотные.

Косновным производственным фондам нефтегазового строительства относятся следующие средства труда: рабочие машины и оборудование, силовые машины и оборудование, транспортные средства, производственные здания и сооружения.

Кгруппе рабочих машин и оборудования относятся: строительные машины и механизмы (экскаваторы, бульдозеры, скреперы, трубоукладчики, подъемные краны и т. п.), применяемые непосредственно при производстве строительных и монтажных работ.

Силовые машины и оборудование включают в себя: генераторы, производящие тепловую и электрическую энергию, газогенераторы, паровые котлы, передвижные электростанции, компрессоры, оборудование трансформаторных подстанций и т. д.

Рабочие и силовые машины и оборудование — это машины, непосредственно участвующие в производстве строительно-монтажных работ, подготовке к обработке строительных материалов и оказывающие основное влияние на выполнение объемов работ и сроки строительства.

Транспортные средства обеспечивают подвозку материалов к сооружаемым объектам и на склады строительной организации, доставку конструкций и деталей от заводов-изготовителей к месту монтажа, доставку и перемещение оборудования, перебазировку строительных машин и т. д. К ним относятся грузовые автомобили всех марок (самосвалы, трубовозы, плетевозы, трейлеры и т. д.), вагоны, баржи, вертолеты и другие транспортные средства.

Все перечисленные средства труда прямым образом воздействуют в ходе производственного процесса на создаваемый строительный объект. Их относят к активной части основных фондов.

К основным производственным фондам относится также группа средств труда (включающая строительный механизированный инструмент, конторское оборудование и мебель, компьютерную технику, информационные системы и системы обработки данных), стоимостная оценка которых определяется по нормативу, установленному в законодательном порядке.

Глава 7. Экономика нефтегазового строительства |

267 |

Производственные здания и сооружения — это хозяйство собственной производственной базы строительной организации: мастерские по изготовлению конструкций, монтажных узлов, заготовок, деталей, а также по ремонту строительной техники, склады, гаражи, лаборатории, растворно-бетонные узлы, эстакады, площадки для стоянки механизмов, внутренние автомобильные дороги, подъездные железные

иавтомобильные дороги, здания, конторы и т. д.

Сточки зрения участия отдельных составляющих в строительном процессе и воздействия их на предметы труда основные производственные фонды подразделяются на две части:

•активную, включающую рабочие и силовые машины и оборудование, транспортные средства, инструмент и инвентарь;

•пассивную, к которым относятся строения, занятые подсобными и вспомогательными производствами, строения, в которых размещены конторы, склады, лаборатории, а также эстакады, дороги и т. д.

Соотношение между группами основных производственных фондов составляет их структуру.

Основной удельный вес в структуре основных фондов предприятий, осуществляющих нефтегазовое строительство, в частности строительство нефте- и газопроводов составляют рабочие машины и оборудование (до 50%), транспортные средства (до 25%), производственные здания и сооружения (до 15%).

Приведенная структура основных производственных фондов указывает на их специфические особенности для строительства, которые непосредственно связаны с технико-экономическими особенностями продукции строительства и в первую очередь с тем, что продукция строительства является неподвижной, а передислокации подлежат средства производства.

По принадлежности основные производственные фонды подразделяются на собственные и привлеченные. Собственные основные фонды — это фонды, находящиеся на балансе строительной организации. Привлеченные — взятые во временное пользование у другой организации на условиях аренды или оказания услуг. Основными фондами, переданными в порядке оказания услуг, являются фонды, находящиеся на балансе специализированных организаций (фирм), но привлекаемые для выполнения строительно-монтажных работ вместе с обслуживающим персоналом (экскаваторщики, бульдозеристы, машинисты трубоукладчиков). Оплата выполненных объемов работ осуществляется по акту за фактически отработанное время.

268 Часть I. Основы нефтегазового дела

7.4.2. Оценка основных фондов

Для планирования воспроизводства основных фондов, определения размеров амортизации, анализа эффективности их использования важное значение имеют правильный учет и достоверная оценка стоимости основных фондов.

Учет основных производственных фондов в строительстве осуществляется в натуральных и денежных показателях. Источниками натуральных показателей являются технические паспорта на здания, сооружения, силовые и рабочие машины, транспортные средства, лабораторное и другое оборудование. В паспорте на каждый инвентарный объект указывается год постройки или выпуска, производствен- но-техническая характеристика объекта, сведения о проведенных капитальных ремонтах, замене узлов и т. д. Технические паспорта на оборудование и транспортные средства периодически (во время технических осмотров) представляются соответствующим государственным инспекциям (автоинспекции, госгортехнадзору, котлонадзору, пожарной инспекции и т. д.) для отметки о пригодности их к эксплуатации.

Натуральный учет дает всестороннее представление о состоянии, технических возможностях и производственной мощности основных фондов. Учет и планирование основных фондов в денежном выражении осуществляются исходя из их оценки.

Различают три вида оценки основных фондов: первоначальная стоимость, остаточная стоимость и восстановительная стоимость.

Первоначальная стоимость основных фондов — это фактические затраты организации на их приобретение, сооружение и монтаж. По первоначальной стоимости основные фонды принимаются на баланс строительной организации. Например: построенное для собственных нужд здание мастерской принимается на баланс по фактической стоимости (может быть отклонение от сметной стоимости). Первоначальная стоимость оборудования для мастерской включает в себя оплату за станки заводу-изготовителю, расходы по доставке и стоимость их монтажа.

Остаточная стоимость основных фондов — это первоначальная стоимость за вычетом износа. Например: кран-трубоукладчик первоначальной стоимостью 10 млн руб. имеет 50% износа, следовательно, его остаточная стоимость равна 5 млн руб.

Восстановительная стоимость основных фондов — это их стоимость в современных ценах.

Основные фонды действуют длительное время и ежегодно пополняются новыми. Цены на материалы, оборудование, транспортные и

Глава 7. Экономика нефтегазового строительства |

269 |

другие услуги периодически меняются, меняется и стоимость новых основных фондов. В результате по прошествии некоторого времени одноименные основные фонды имеют самую различную оценку (в зависимости от года их создания), что затрудняет их учет и планирование себестоимости продукции. Для устранения такого разнообразия в стоимости по всей стране периодически проводятся инвентаризация и переоценка основных фондов по ценникам, составленным в действующих ценах.

7.4.3. Физический и моральный износ. Амортизация основных фондов

В процессе эксплуатации основные фонды изнашиваются. Различают два вида износа основных производственных фондов: физический и моральный.

физический износ наступаетв результате интенсивной работы основных фондов либо под воздействием внешней среды. В машинах срабатываются отдельные части, металл подвергается коррозии и т. д. В зданиях появляются поверхностные разрушения, осадка и другие дефекты. По мере физического износа основные фонды утрачивают свою стоимость.

Моральный износ машин и механизмов наступает в результате общего технического прогресса, во-первых, когда промышленность выпускает более производительные и экономичные в эксплуатации машины и, во-вторых, когда подобные машины производятся дешевле. В том и другом случае применение новых машин уменьшает долю затрат, приходящихся на единицу производимой машиной продукции (или выполняемой работы), и, следовательно, устаревшие машины становятся невыгодными в эксплуатации. Морально устаревшую технику модернизируют либо заменяют новой.

Основные фонды в большинстве своем — дорогостоящее имущество, и задача каждой строительной организации состоит в том, чтобы заставить их действовать эффективнее и более продолжительное время.

Главное условие долговечности и лучшего использования основных фондов — их правильная техническая эксплуатация и своевременный и качественный ремонт, направленный не только на сохранение основных фондов, но и на увеличение производительности морально устаревшей техники путем ее модернизации.

Правильная техническая эксплуатация предполагает управление строительной техникой высококвалифицированными работниками, проведение периодических технических осмотров машин, оборудо-

270 |

Часть I. Основы нефтегазового дела |

вания, зданий и сооружений с целью предупреждения их порчи или поломки, применение системы планово-предупредительных ремонтов (ППР).

Система ППР — это комплекс мероприятий по техническому уходу, обслуживанию и ремонту строительных машин, которые проводят согласно утвержденному плану-графику. Эта система предусматривает ежедневный технический уход, периодическое техническое обслуживание, текущий и капитальный ремонты.

Ежедневный технический уход проводит машинист, управляющий механизмом. Он следит за содержанием машины в чистоте, заливает в бак горючее, меняет масло, смазывает отдельные узлы, подтягивает крепежные болты. За хорошее содержание машины и безаварийную работу машинист получает в качестве материального стимулирования премию в размере до 40% тарифной ставки.

Периодическое (по графику) техническое обслуживание машин и механизмов (ТО) выполняют ремонтные рабочие с участием машиниста, в ТО предусматривается мелкий ремонт и замена быстроизнашивающихся деталей, регулировка узлов машины.

Текущий ремонт механизмов (ТР) проводят по графику в ремонтных мастерских строительной организации ремонтные рабочие с участием машиниста. При этом частично разбирают и проверяют основные узлы машины, заменяют или восстанавливают изношенные детали, промывают и смазывают все узлы и части машин, устраняют мелкие неполадки. Текущий ремонт зданий и сооружений предусматривает исправление отдельных поломок и повреждений и покраску.

Затраты на техническое обслуживание и текущий ремонт основных фондов относятся на себестоимость строительно-монтажных работ.

Капитальный ремонт (КР) основных фондов выполняется в соответствии с утвержденными планами капитального ремонта. При этом производится полная разборка машин и механизмов, замена или восстановление всех изношенных частей, деталей, узлов и агрегатов, возможное усовершенствование (модернизация) морально стареющих машин для повышения их производительности.

Капитальный ремонт требует больших затрат труда и денежных средств. По таким машинам, как экскаватор, краны-трубоукладчики, бульдозеры и многим другим, стоимость капитального ремонта достигает 40—60% отпускной цены аналогичной новой машины, поэтому строительная техника ремонтируется на специализированных ремонтных заводах. Для сокращения затрат времени на капитальный ремонт применяют агрегатно-узловой метод ремонта, при котором машину разбирают и изношенные части и узлы заменяют новыми,

Глава 7. Экономика нефтегазового строительства |

27£ |

|

|

|

|

заранее изготовленными или капитально отремонтированными. Снятые агрегаты и узлы поступают для ремонта на специальные поточные линии.

При правильно организованной технической эксплуатации и техническом уходе за механизмами создается возможность удлинения установленных межремонтных сроков эксплуатации строительных машин, что значительно повышает эффективность их использования.

Для возмещения износа основных фондов каждое предприятие или хозяйственная организация производит амортизационные отчисления, из которых образуются специальные фонды восстановления выбывающего имущества.

На каждый вид основных фондов установлен нормативный срок службы с учетом физического и морального износа, рассчитана полная сумма амортизационных отчислений и ежегодная норма амортизации в процентах от балансовой (первоначальной) стоимости.

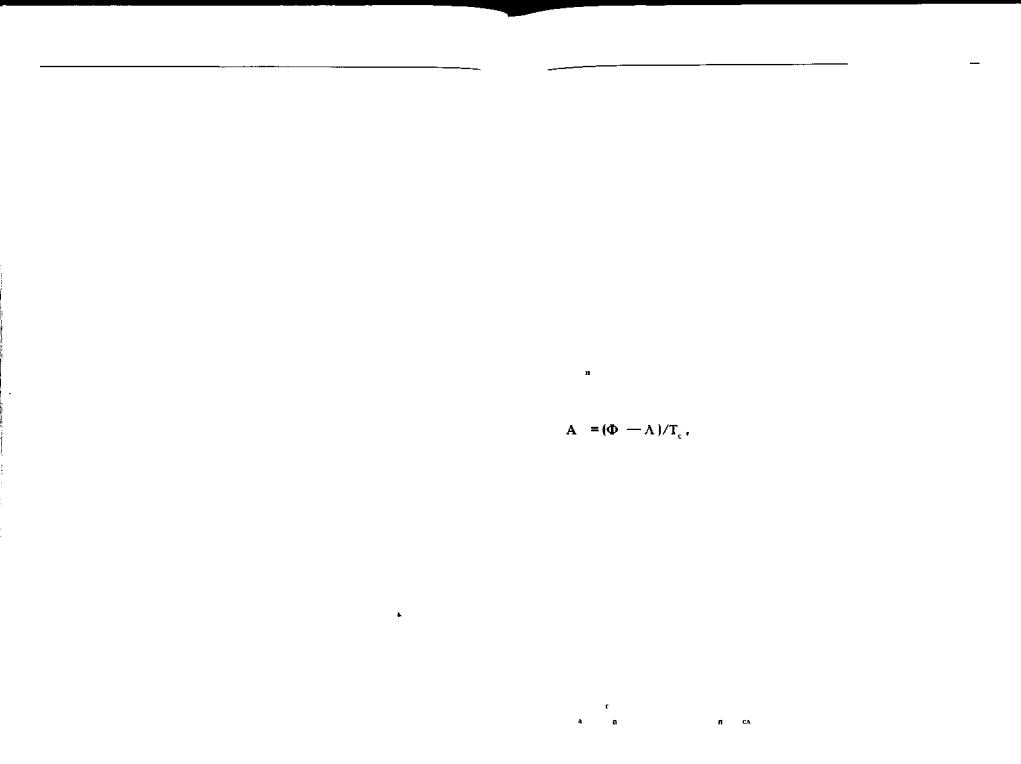

Полная сумма амортизации (А) за весь период эксплуатации определяется по формуле:

А = Ф п - Л , где Ф — первоначальная (балансовая) стоимость основных фон-

дов, тыс. руб.;

Л— ликвидационная стоимость основных фондов, тыс. руб. Собственно годовая сумма амортизации Агод составит:

Г о д „ л

где Тсд — срок службы основных фондов, принятый для расчета амортизационных отчислений.

На практике сумма амортизации включается в себестоимость строительно-монтажных работ в виде амортизационных отчислений, которые представляют собой денежное выражение размера амортизации, соответствующего степени износа основных фондов. Размер амортизационных отчислений определяется по установленным нормам. Норма амортизации — это процентное отношение годовой суммы амортизации к первоначальной (балансовой) стоимости основных фондов. Существующие нормы амортизации установлены только на полное восстановление основных фондов и не учитывают затрат на периодическое проведение текущих и капитальных ремонтов.

Годовая норма амортизации (На) зависит в основном от стоимости и сроков службы основных фондов и может быть определена по следующим формулам:

На = Аод *Ю0%/Фп ,или Н =(Ф -Л)*100%/Ф "Т .

272 |

Часть I. Основы нефтегазового дела |

Амортизация на все находящиеся на балансе строительной организации основные фонды (средства) независимо от того, находятся они в эксплуатации или запасе (резерве), начисляется ежемесячно в размере 1/12 части годовой нормы. Амортизация по машинам, оборудованию и транспортным средствам начисляется в течение нормативного срока службы или срока, за который их первоначальная (балансовая) стоимость будет полностью перенесена на издержки (себестоимость) производства продукции. По всем другим основным фондам амортизационные отчисления производятся в течение всего фактического срока их службы. Кроме того, в соответствии с Положением о порядке начисления амортизации предусмотрено, что в случае неполной амортизации недоамортизированная стоимость фондов подлежит возмещению за счет прибыли организации, оставшейся в ее распоряжении, и используется для тех же целей, что и амортизационные отчисления.

Новым аспектом в политике амортизационных отчислений является введение для организаций и хозяйств права ускоренной амортизации. При введении ускоренной амортизации норма годовых амортизационных отчислений увеличивается не более чем в 2 раза и должна быть согласована в установленном порядке.

Ускоренная амортизация не распространяется на транспортные средства, нормативный срок службы которых установлен в зависимости от фактической загрузки (например для автомобилей — от фактического пробега). Имеются и другие ограничения. При нарушении установленного порядка применения ускоренной амортизации дополнительно начисленные суммы исключаются из издержек производства и обращения. Такой подход связан с тем, что ускоренная амортизация, с одной стороны, приводит к росту себестоимости продукции (работ), а с другой — занижает прибыль организаций, что ведет к уменьшению величины взимаемых налогов.

7.4.4. Показатели и пути повышения эффективности использования основных производственных фондов

Улучшение использования основных производственных фондов позволяет увеличить объем строительно-монтажных работ при одной и той же величине основных фондов. Использование всей совокупности основных производственных фондов характеризуется рядом технико-экономических показателей: фондоотдачей, фондоемкостью, фондовооруженностью и др.

Показатель фондоотдачи отражает эффективность использования овеществленного в основных производственных фондах труда и харак-

Глава 7. Экономика нефтегазового строительства |

273 |

теризуется количеством продукции, приходящейся на 1 руб. стоимости основных фондов. Показатель фондоотдачи определяется по формуле:

— годовой объем строительно-монтажных работ в сметных ценах, тыс. руб.; ф — среднегодовая стоимость основных производственных фондов, тыс. руб.

Необходимо отметить, что показатель фондоотдачи не позволяет

вполном объеме оценить степень использования организацией имеющихся в ее распоряжении основных фондов. Величина показателя фондоотдачи находится в прямой зависимости от уровня производительности труда и в обратной зависимости от уровня его фондовооруженности. Поэтому эффективным следует считать такое развитие строительства, при котором рост производительности труда опережает уровень оснащенности рабочих строительных организаций основными фондами.

Иными словами, должно иметь место снижение затрат живого труда на единицу готовой продукции при росте уровня оснащенности строительных организаций основными фондами. На величину показателя фондоотдачи существенное влияние оказывает также ряд факторов, которые мало зависят от работы строительных организаций

всфере повышения эффективности использования основных производственных фондов. К таким факторам относятся состав и структурные сдвиги в программе выполняемых работ, изменение уровня цен на ресурсы и ряд других факторов.

Показателем, обратным фондоотдаче, является фондоемкость, показывающая, какая часть стоимости основных производственных фондов приходится на 1 руб. выполненного объема работ:

Ф = Ф /С .

см п смр

Уровень оснащенности строительных организаций основными производственными фондами характеризуется также рядом показателей, както:

•механовооруженность строительного производства и труда;

•энерговооруженность строительного производства и труда;

•уровень механизации работ;

•коэффициенты использования машин по времени и по выработке.

Механовооруженность строительного производства рассчитыва-

ется как отношение стоимости парка рабочих машин, оборудования и инструмента к годовому объему строительно-монтажных работ, выполняемых своими силами. Рост механовооруженности свидетельствует о повышении уровня технического оснащения.

274 |

Часть I. Основы нефтегазового дела |

|

Механовооруженность труда — стоимость парка машин и механиз- |

мов в расчете на одного рабочего, занятого на строительно-монтажных работах.

Энерговооруженность строительного производства — это суммарная мощность работающих двигателей (в кВт) в расчете на 1 млн руб. стоимости строительно-монтажных работ, энерговооруженность труда — суммарная мощность двигателей (в кВт), приходящаяся на одного рабочего в строительстве.

Уровень механизации работ определяется как отношение объема работ, выполненного механизированным способом, к общему объему выполненных работ.

На показатель фондоотдачи, исчисляемый в денежном выражении, влияют изменения сметной стоимости строительно-монтажных работ и стоимости вновь приобретенных машин и механизмов. Поэтому для правильного анализа использования машин следует наряду со стоимостными измерениями рассматривать показатели использования строительных машин в натуральных единицах измерения.

Так, работа строительных машин может быть охарактеризована показателями их использования по времени и по выработке машин за единицу времени, т. е. коэффициентом использования строительных машин по времени (отношение числа отработанных машино-дней к календарному числу машино-дней пребывания данного вида машин в строительнойорганизации) икоэффициентомиспользованиямеханизмов по выработке (отношением фактическойвыработкик нормативной).

Внастоящее время нормы выработкиустанавливаются: по экскаваторам

искреперам — в тысячах кубических метров грунта, приходящегося на 1 куб. м вместимости ковша, по бульдозерам — в тысячах кубических

метров грунта в расчете на одну машину, по кранам — в тысячах тонн груза, приходящегося на 1 т грузоподъемности крана и т. д.

Крометого, применяется коэффициенттехнической готовности парка строительных машин, определяемый отношением числа технически исправных машин к их общему списочному составу.

Недостаточное использование некоторыми организациями наличного парка строительных машин и механизмов, не позволяющее полностью мобилизовать потенциальную мощность этого парка, обусловлено в значительной мере его неудовлетворительным техническим состоянием. Эффективными путями улучшения технического состояния фондов являются: совершенствование и модернизация парка машин, улучшение организации ремонтов всех видов, в частности плановопредупредительного; укрепление ремонтной базы строительных организаций.

Глава 7. Экономика нефтегазового строительства |

275 |

Большое значение для условий трубопроводного строительства имеет уменьшение затрат времени на перебазировку машин с объекта на

объект.

Ремонт, техническое обслуживание фондов осуществляет их вла-

делец.

В настоящее время наметилась тенденция, при которой значительная доля активной части основных фондов привлекается строительными организациями по лизингу.

7.4.5. Лизинг и его использование в нефтегазовом строительстве

Получивший широкое признание за рубежом в качестве одной из эффективных форм инвестиционной деятельности лизинг по ряду объективных причин становится все более популярен в России. В настоящее время практически все отечественные организации функционируют в условиях дефицита свободных денежных средств. Несмотря на крайнюю необходимость модернизации производственных фондов, хозяйствующие субъекты, как правило, не могут без отрицательных последствий изъять из оборота средства, необходимые для замены устаревшей техники. Использование же технологии лизинга позволяет организациям провести техническое перевооружение за счет будущих доходов, существенно не ухудшая свое текущее финансовое состояние. Кроме того, относительно благоприятный режим налогообложения и значительная свобода договорных отношений между субъектами лизинговых отношений делают лизинг еще более привлекательным для российских предприятий. Одновременно лизинг является одним из способов поддержания российских производителей оборудования и гарантированного сбыта их продукции.

Анализ зарубежного опыта показывает, что лизинговые операции стали неотъемлемой частью экономики большинства промышленно развитых стран.

С экономической точки зрения лизинг представляет собой комплекс имущественных отношений, складывающихся в связи с передачей имущества во временное пользование. Согласно российскому законодательству лизинговая деятельность рассматривается как разновидность арендных отношений, когда по лизинговому договору арендодатель (лизингодатель) обязуется приобрести в собственность указанное арендатором (лизингополучателем) имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и использование для предпринимательских целей.

Предметом (объектом) лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы,

276 |

Часть I. Основы нефтегазового дела |

здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности.

К непотребляемым относятся вещи, которые в процессе их использования не утрачивают своих натуральных свойств, не уничтожаются в производственном цикле, изнашиваются постепенно в течение определенного длительного времени.

Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения.

Субъектами лизинга являются:

•лизингодатель — физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств приобретает

входе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга.

•лизингополучатель — физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование

всоответствии с договором лизинга;

•продавец — физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга. Продавец обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи. Продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения.

Любой из субъектов лизинга может быть резидентом Российской Федерации или нерезидентом Российской Федерации.

Строительные организации в основном потенциальные лизингополучатели. Однако в ряде случаев они могут выступать и в качестве продавца лизингового имущества (например при реализации машин и оборудования, уже бывших в употреблении), а также в роли лизингодателя, если лизинговая деятельность осуществляется подразделениямимеханизации.

Глава 7. Экономика нефтегазового строительства |

277 |

Классификация видов лизинговой деятельности весьма обширна. Основными видами лизинга, признанными во всем мире, являют-

ся финансовый лизинг и оперативный лизинга, а критериями для такого разграничения служат срок использования оборудования и объем обязанностей лизингодателя.

Оперативный лизинг характеризуется тем, что срок лизинга короче, чем нормативный срок службы имущества, и лизинговые платежи не покрывают полной стоимости имущества. Поэтому лизингодатель вынужден его сдавать во временное пользование несколько раз, так как для него возрастает риск по возмещению остаточной стоимости объекта лизинга. В связи с этим при прочих равных условиях размеры лизинговых платежей в случае оперативного лизинга выше, чем при финансовом лизинге.

Финансовый лизинг представляет собой лизинг имущества с полной выплатой стоимости имущества и характеризуется тем, что срок, на который передается имущество во временное пользование, приближается по продолжительности к сроку эксплуатации и амортизации всей или большей части стоимости имущества. В течение срока договора лизингодатель за счет лизинговых платежей возвращает себе всю стоимость имущества и получает прибыль от лизинговой сделки. При финансовом лизинге, как правило, обязанность по техническому обслуживанию и страхованию ложится на лизингополучателя. Этот вид лизинга является наиболее распространенным и содержит в себе множество различных форм, которые получили самостоятельное название.

Общий размер лизинговых платежей, выплачиваемых лизингополучателем лизинговой компании (лизингодателю) в течение временного пользования имуществом, складывается из:

•суммы амортизационных отчислений, начисленныхлизингодателем за время действия договора лизинга;

•суммы, компенсирующей лизингодателю расходы, связанные с использованием кредитных ресурсов для приобретения имущества;

•комиссионного вознаграждения лизингодателя;

•платы за дополнительные услуги лизингодателя, предусмотренные в лизинговом договоре.

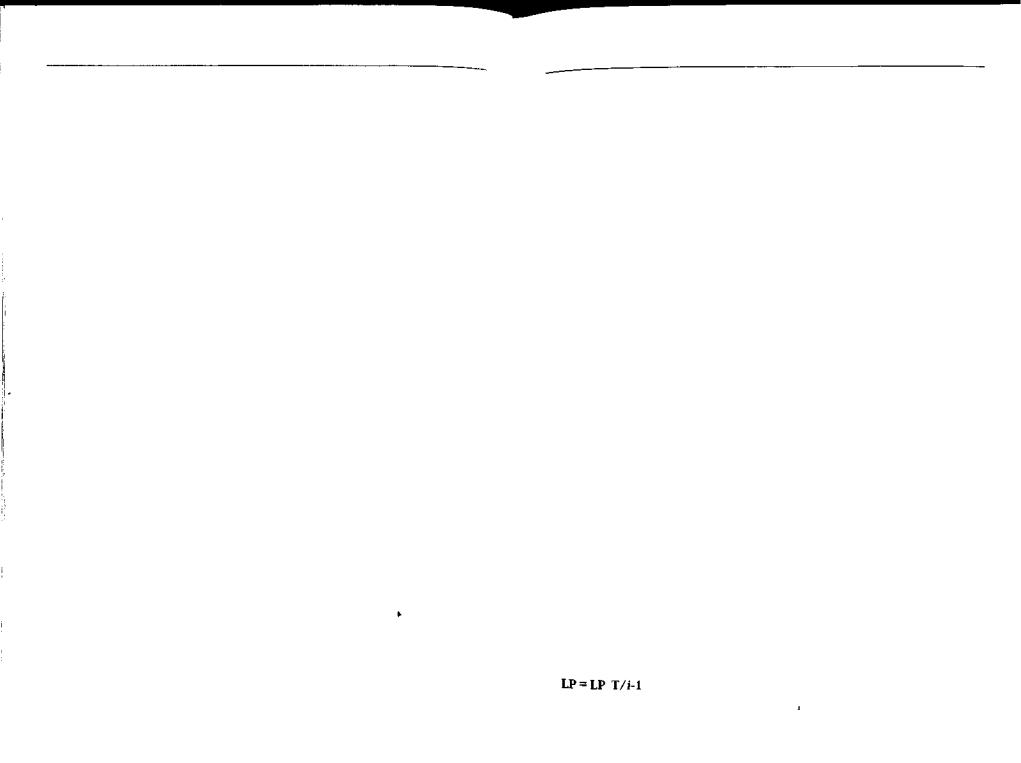

Размер лизинговых платежей (выплат) за весь срок действия договора может быть определен по формуле:

i '

гДе Т— весь срок действия договора; LP. — сумма лизинговых платежей за г'-й год действия ЛИЗИНГОВОГО договора.

278 |

Часть I. Основы нефтегазового дела |

Расчет суммы лизинговых платежей за каждый год действия договора производится по следующей формуле:

LP. = A.+PK.+KV+DU.+N.,

где А. — величина амортизационных отчислений, причитающихся лизингодателю в расчетном году, млн руб.; РК.— плата за кредитные ресурсы, использованные лизингодателем на приобретение имущества (объекта лизингового договора) в расчетном году, млн руб., KV. — комиссионное вознаграждение лизингодателю за предоставление имущества во временное пользование в расчетном году, млн руб.; DU. — плата лизингополучателя за дополнительные услуги, оказываемые лизингодателем согласно договору в текущем году, млн руб.; N. — налог на добавленную стоимость, выплачиваемый лизингополучателем по услугам лизингодателя (кроме малых предприятий) в расчетном году, млн руб.; i— номер расчетного года.

Порядок, условия и сроки внесения платы за временное пользование имуществом определяются участниками лизинговой сделки в договоре.

Российским законодательством установлен ряд норм, способствующих повышению эффективности использования лизингового механизма. Так, наряду с лизинговыми платежами, субъекты лизинговой деятельности могут относить на себестоимость продукции (работ и услуг) затраты, связанные с выплатой процентов по полученным заемным средствам, включая кредиты банков и других организаций, используемые для осуществления операций финансового лизинга. Это способствует увеличению чистой прибыли как лизингополучателя, так и лизингодателя.

Кобъектамфинансовоголизинга, относимымк активнойчасти основных фондов, в соответствии с условиями договора может применяться механизм ускоренной амортизации с коэффициентом не выше 3, Таким образом, в случае временного пользования строительной техникой и оборудованием строительная организация имеет возможность в течение более короткого времени компенсировать лизингодателю всю стоимость взятого по лизингу оборудования и приобрести его в собственность.

7.5. ОБОРОТНЫЕ СРЕДСТВА СТРОИТЕЛЬНОЙ * ОРГАНИЗАЦИИ

7.5.1. Оборотные средства как экономическая категория

Если основные фонды переносят свою стоимость на готовую продукцию по частям, то другая часть производственных фондов — оборотные, входят в стоимость строительной продукции в ходе одного

Глава 7. Экономика нефтегазового строительства |

279 |

акта кругооборотов фондов. Они расходуются и физически требуют своеговосполнения.

В состав оборотных фондов входят производственные запасы и средства в процессе производства.

Производственные запасы — это предметы труда, которые предназначены для обеспечения непрерывности процесса строительного производства, но еще не включенные в производственный процесс.

Производственные запасы включают в себя основные материалы, детали и конструкции, вспомогательные материалы, топливо, малоценные и быстроизнашивающиеся предметы.

Основными материалами считаются те материалы, которые непосредственно используются в процессе производства работ, а также для изготовления конструкций, деталей на строительных площадках. В состав основных материалов в нефтегазовом строительстве входят: трубы, изоляционные материалы, цемент, лес, песок, щебень, металлоизделия (болты, гайки, гвозди и др.), санитарно-технические изделия (краны, муфты, фланцы и др.), кровельные (рубероид, толь, пергамент, кровельное железо и т. д.) и другие материалы.

Вспомогательные материалы непосредственно не входят в состав строящихся объектов. Они необходимы для обслуживания производственных процессов строительства. Это материалы, которые используются в процессе эксплуатации строительной техники и оборудования (смазочные, обтирочные материалы и др.) или обслуживают процесс производства работ (например взрывчатые вещества). В эту составную часть производственных запасов входят также запасные частидля машин и оборудования, инвентарная тара (бочки, мешки, ящика идругие виды тары), используемая для упаковки поступающих на строительство материалов, и топливо.

Производственные запасы, вступая в процесс производства, становятся средствами в процессе производства и называются оборотными фондами в процессе производства.

К оборотным фондам в процессе производства относятся незавершенное производство по строительно-монтажным работам, подсобному производству, а также расходы будущих периодов.

Незавершенное производство строительно-монтажных работ является материальной технологически незавершенной частью строительного производства, без которой процесс производства не может осуществляться непрерывно. В состав незавершенного производства строительно-монтажных работ входят незаконченные работы по конструктивным элементам и видам строительно-монтажных работ, которые не могут быть включены в акты приемки выполненных ра-

280 Часть I. Основы нефтегазового дела

бот и оплачены заказчиком в соответствии с существующими правилами расчетов за выполненные работы.

Расходы будущих периодов имеют своей целью подготовку производственного процесса и предназначены для обеспечения бесперебойного строительного производства. В их состав входят, например, затраты на строительство временных нетитульных зданий и сооружений: бытовок, столовых, буфетов и т. д.; расходы по доставке и монтажу машин на строительных площадках, по испытанию конструкций и материалов, по вскрышным работам на карьерах и др.

Все вышеназванные элементы оборотных фондов обслуживают непосредственно процесс производства. Кругооборот производственных фондов включает в себя и сферу обращения, где функционируют средства обращения. Они дифференцируются на средства в расчетах и денежные средства.

К средствам в расчетах относятся суммы по предъявленным заказчикам счетам за выполненные работы, срок оплаты по которым еще не наступил. Причина образования этих сумм заключается в том, что реализация готовой строительной продукции требует определенного времени, в течение которого ранее затраченные средства находятся на стадии расчетов с заказчиками. К средствам в расчетах относятся также дебиторская задолженность за товары и услуги, задолженность по выданным авансам, задолженность по полученным строительной организацией векселям, а также суммы за подотчетными лицами и др.

В эту же статью входят суммы задолженностей поставщикам за товары и услуги; по выданным векселям; по авансам, полученным для оплаты труда; по расчетам с бюджетом и организациями страхования и др. Перечисленные суммы задолженностей — это долговые обязательства строительной организации, которые и являются ее кредиторской задолженностью.

Денежные средства — сумма наличных денежных средств в кассе организации; свободные денежные средства, хранящиеся на расчетном, валютном и прочих счетах в банке, а также ценные бумаги (акции, облигации, сберегательные сертификаты, векселя) и прочие денежные средства строительной организации.

Так как оборотные фонды и фонды обращения обслуживают один акт кругооборота авансируемых средств, то они объединены в одном понятии — оборотные средства.

По источникам формирования оборотные средства делятся на собственные и заемные.

Собственныеоборотныесредствапредназначеныдляпокрытияминимальной потребности по созданию производственных запасов, за-

Глава 7. Экономика нефтегазового строительства |

281 |

дела по незавершенному производству работ и затратам для обеспечения нормальной и бесперебойной работы строительной организации.

Источниками собственных оборотных средств являются: уставный капитал, прибыль, а также добавочный и резервный капиталы.

Уставный капитал представляет собой совокупность денежных вкладов учредителей в имущество организаций при их создании. Предназначендля обеспечения деятельности создаваемой организации в размерах, определенных учредительным документом (уставом организации).

Прибыль характеризует финансовый результат деятельности организации и используется как источник средств для пополнения собственных оборотных средств при увеличении объема работ или изменении условий производства.

Добавочный капитал образуется за счет переоценки основных фондов в сторону их увеличения, безвозмездного поступления различных активов от юридических и физических лиц, а также за счет продажи собственных ценных бумаг. Предназначен для образования собственных средств организации.

Резервный капитал образуется за счет прибыли организации и предназначен для покрытия непредвиденных потерь и убытков, в том числе и по оборотным средствам, а также выплаты дивидендов по привилегированным акциям в случае, когда для этих целей недостаточно прибыли.

Важным внутренним источником оборотных средств являются устойчивые пассивы, к которым относятся: минимальная переходящая задолженность по заработной плате работникам и служащим, задолженность по отчислениям в фонды обязательного социального, медицинского страхования, Пенсионный фонд, фонд занятости населения, задолженность субподрядчикам, поставщикам материально-техниче- ских ресурсов, а также задолженность по налогам, сборам и платежам в бюджеты и другие виды задолженностей.

Заемными средствами называются средства, привлекаемые строительными организациями из различных источников финансирования.

Сама структура оборотных средств говорит о том, что они крайне необходимы строительной организации. Без этих средств строительная организация не может существовать. Так, отсутствие фонда по зарплате, который является частью оборотных средств, может привести к перерывам в процессе труда.

'•5.2. Величина оборотных средств

Расчет оборотных средств, направляемых на образование производственных запасов, предполагает прежде всего выполнение годовой номенклатуры и расхода всех материальных ресурсов, который уста-

282 |

Часть I. Основы нефтегазового дела |

навливается как по группам материалов, так и внутри каждой группы (облицовочные материалы).

Величина оборотных средств по незавершенному производству строительно-монтажных работ может быть рассчитана по сумме планового остатка незавершенного производства (НПп) на конец того квартала планируемого года, в котором он наименьший. Для определения планового остатка можно использовать формулу:

пн + о с м р - г о п ,

где НПн — остаток незавершенного производства строительно-мон- тажных работ на начало соответствующего квартала планируемого года; Осм — объем строительно-монтажных работ на соответствующий квартал планируемого года; ГОп — ввод в действие готовых объектов в соответствующем квартале планируемого года.

Размер оборотных средств на незавершенное производство зависит от продолжительности строительства, сметной стоимости строящихся объектов, годовой программы работ, степени нарастания затрат и ряда других факторов.

Минимальную потребность оборотных средств на расходы будущих периодов можно определить по формуле:

Нй = В + Р - Р ,

бп о п в'

где В — сумма средств на расходы будущих периодов, вложенная на начало планируемого года; Рп — расходы будущих периодов в планируемом году и подлежащие отнесению на себестоимость работ в будущие периоды; Рв — расходы будущих периодов, подлежащие списанию на себестоимость работ в планируемом периоде.

Можно также использовать и упрощенную формулу:

бп смр бп'

где QCM — объем строительно-монтажных работ в планируемом году; К6п — коэффициент, учитывающий удельный вес расходов будущих периодов в объеме строительно-монтажных работ за предыдущий год.

7.5.3. Эффективность использования оборотных средств

Важнейшим показателем использования оборотных средств является показатель оборачиваемости, т. е. скорость их обормота. Это означает, что чем быстрее оборачивается авансируемый капитал, тем в меньшем объеме он необходим для выполнения тех функций, которые он осуществляет, а значит, высвобождаемые средства могут быть использованы для финансирования других работ, в чем заинтересована любая строительная организация.

Для оценки использования оборотных средств используют следующие показатели.

Глава 7. Экономика нефтегазового строительства |

283 |

Коэффициент оборачиваемости по времени рассчитывается по формуле:

к*-в/ос,

г д е в — выручка от сдачи работ в сумме, равной объему строительномонтажных работ по договорной цене с добавлением компенсаций и льгот сверх договорной цены, а также выручка от реализации материалов и услуг за определенный период времени; ОС — средняя величина оборотных средств за тот же период.

Коэффициент оборачиваемости показывает количество оборотов оборотных средств за конкретный период времени или объем продукции, приходящийся на 1 руб. оборотных средств за рассматриваемый период времени. Средняя длительность одного оборота (Д,) за принятый расчетный период выражается отношением числа дней в этом периоде к величине коэффициента оборачиваемости и определяется по формуле:

А = Т/К_, •тер Р ОО

где Т — длительность расчетного периода, дни; Коб — коэффициент оборачиваемости.

Оборачиваемость оборотных средств на каждой стадии устанав-

ливается по формуле:

где Др — длительность пребывания средств на отдельных стадиях кругооборота, дни; П — доля отдельных элементов или групп оборотных средств в общей сумме, %.

На ускорение оборачиваемости оборотных средств влияют самые разнообразные факторы. Во-первых, это система экономического стимулирования тех подразделений строительной организации, которые непосредственно связаны с движением оборотных средств. Здесь важна роль экономических служб строительной организации. Во-вторых, большое значение имеет совершенствование технологии и организации работ, обеспечивающих непрерывность производства.

Ускорения оборачиваемости оборотных средств можно достигнуть в результате сокращения времени пребывания материалов в пути от поставщика к потребителю; уменьшения текущих и страховых запасов; недопущения необоснованного накапливания сверхнормативных запасов; применения механизации и автоматизации погрузочно-раз- грузочных работ. Для ускорения оборачиваемости оборотных средств необходимо сокращать незавершенное производство.

Ввиду того, что строительная организация в силу специфики своей деятельности (длительности производственного цикла) нуждается в заемных средствах, она должна доказать своим заемщикам свою платежеспособность.