Питання для самоперевірки

Централізовані державні доходи.

Податкові надходження та їх значення у системі доходів бюджету.

Державні позики та емісійний доход.

Класифікація державних цільових фондів. Доходи та витрати державних цільових фондів.

Доходи державних підприємств та організацій – складова частина державних доходів.

ТЕМА 8. Державні видатки

План

Сутність, характеристика, склад державних видатків.

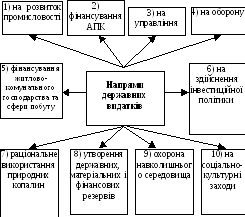

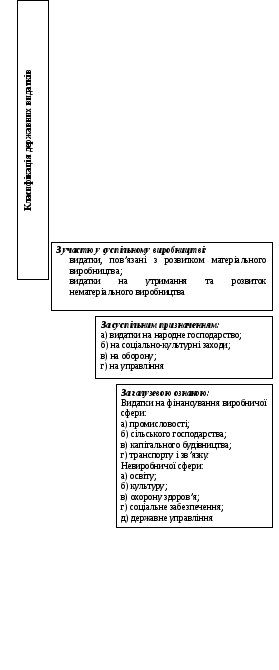

Класифікація державних видатків.

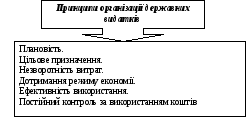

Методи і форми фінансування державних витрат.

Міні-лексикон:

державні видатки, самофінансування, бюджетне фінансування, кредитне забезпечення, поточні видатки, видатки розвитку, кошторис витрат, кошторисно-бюджетне фінансування, кошторисний процес.

1. Сутність, характеристика, склад державних видатків

|

Сутність |

Це сукупність фінансових відносин, що виникають на завершальному етапі розподільчого процесу у зв’язку з використанням грошових фондів держави |

|

Об’єкт |

Грошові фонди, сформовані в процесі розподілу та перерозподілу частини вартості сукупного суспільного продукту та спрямовані на потреби суспільного розвитку |

|

Своєрідність |

Полягає в тому, що державні видатки не закріплені за державними доходами |

|

Форма прояву |

Прямі витрати держави та державних підприємств, організацій, які здійснюються для розширення виробництва, утворення суспільних фондів споживання, задоволення інших потреб держави |

|

Рівень функціонування |

Здійснюються як на макрорівні – з централізованих грошових фондів, так і на мікрорівні – з децентралізованих грошових фондів, які належать окремим підприємствам, установам державної форми власності |

|

Відображення |

Розподіл і використання ВВП та НД на накопичення й споживання |

2. Класифікація державних видатків

Функціональна

класифікація

характеризує склад видатків бюджету

за галузями народного господарства

(25 груп).

Відомча

класифікація

– це фактично перелік головних

розпорядників коштів.

Економічна

класифікація

відповідає класифікації доходів і

містить видатки:

поточні;

капітальні;

нерозподілені;

кредитування за

вирахуванням погашення

За бюджетною класифікацією

Видатки державного бюджету

|

Сутність |

Це економічні відносини, які виникають у зв’язку з розподілом фонду грошових коштів держави та його використання за галузевим, цільовим і територіальним призначенням |

|

Своєрідність |

У витратах бюджету відображаються дві сторони розподільчого процесу:

|

Особливості бюджетних видатків

|

З одного боку: |

|

|

З іншого боку: |

видатки при правильному використанні бюджетних коштів можуть вплинути на доходи, сприяючи зростанню виробництва, розвитку науки тощо |