Питання для самоперевірки

Призначення та роль бюджету держави.

Класифікація бюджетного дефіциту.

Принципи побудови бюджетної системи.

Взаємовідносини між ланками бюджетної системи, їх форми та організація.

ТЕМА 7. Державні доходи

План

Економічна сутність державних доходів. Значення державних доходів.

Доходи державного бюджету.

Методи формування доходів державного бюджету.

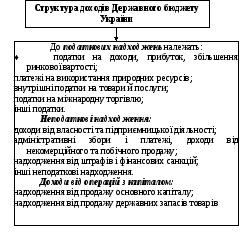

Класифікація доходів Державного бюджету України.

Міні-лексикон:

державні доходи, доходи державних підприємств, доходи місцевих органів влади, державні цільові фонди, фінансова автономія, вільні бюджетні кошти, комунальний кредит, класифікація державних цільових фондів.

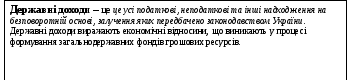

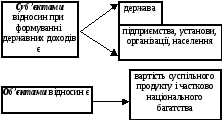

1. Економічна сутність державних доходів.

Значення державних доходів

\

\

ДЕРЖАВНІ ДОХОДИ включають:

доходи державного та місцевих бюджетів,

доходи державних цільових фондів,

доходи від реалізації національного багатства.

збори та інші неподаткові доходи;

2. Доходи державного бюджету

Фінансові інструменти формування доходів бюджету

|

Інструменти |

Зміст |

|

Плата |

|

|

Відрахування |

|

|

Податки |

|

3. Методи формування доходів державного бюджету

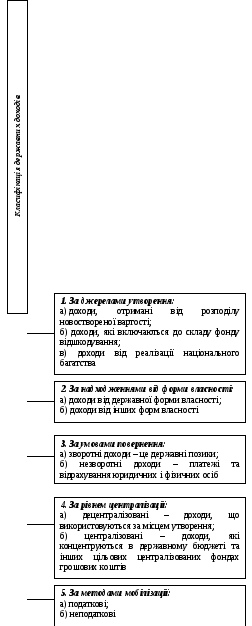

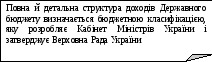

4. Класифікація доходів Державного бюджету України

|

Ознака класифікації |

Види доходів |

|

1. Залежно від повноти зарахування доходів до бюджету |

|

|

2. За частотою появи в бюджеті |

|

|

3. За методами залучення |

|

|

4. За новою бюджетною класифікацією |

|