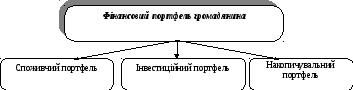

3. Фінансовий портфель громадянина, його склад

Поточне споживання

для відтворення фізіологічних та

інтелектуальних потреб. Товари

тривалогокористування. Непередбаченівитрати

Дорогоцінні

метали та каміння. Книги,

колекції. Антикваріат

|

Прямі інвестиції |

Позиковий капітал |

Портфельні інвестиції |

Ануїтет |

|

Внески в статутні фонди підприємств. Майнове страхування. Страхування відповідальності. Нерухомість |

Позика. Банківські депозити. Селенг. Траст |

Цінні папери. Іноземна валюта |

Недержавне пенсійне страхування. Страхування життя. Страхування від нещасних випадків |

Питання для самоперевірки

Чому населення є учасником ринкових відносин?

Які існують джерела формування доходів населення?

У чому полягає значення фінансів населення?

Які фактори визначають рівень заощаджень населення?

З чого складається фінансовий портфель громадянина та його зміст?

Визначте напрями зв’язку фінансів населення з іншими складовими фінансової системи держави.

Тема 5. Податкова система держави План

Сутність, призначення та необхідність податків.

Функції податків.

Елементи податку.

Класифікація податків.

5. Податкова система: сутність, структура і методи побудови.

Міні-лексикон:

податок, обов’язкові платежі, відрахування, ознаки податку, податки з юридичних осіб, податки з фізичних осіб, змішані податки, прямі податки, непрямі податки, фіскальна монополія, акцизи, мито, митні збори, загальнодержавні податки, місцеві податки, податкова система.

Сутність, призначення та необхідність податків

Податки

– це встановлені вищим органом

законодавчої влади обов'язкові платежі,

які сплачують фізичні таюридичніособи добюджетуу розмірах і у терміни, передбачених

законодавством. Податок— обов'язковий, індивідуально безоплатнийплатіж,

що стягується органами державної влади

різних рівнів зюридичних

осібйфізичних

осібз метою фінансового

забезпечення діяльностідержавий (або)муніципальних

утворень

Ознаки податку

1. Податок встановлюється нормативним актом вищої юридичної сили — законом. Відповідно до статті 92 Конституції України, податки й збори, система оподаткування встановлюються виключно законами України.

2. Обов'язковий характер податку, що ґрунтується на положеннях статті 67 Конституції України, де закріплено, що кожен зобов'язаний сплачувати податки і збори в порядку і розмірах, встановлених законом. Усі громадяни щорічно подають до податкових Інспекцій за місцем проживання декларації про свій майновий стан та доходи за минулий рік у порядку, встановленому законом. За порушення встановлених правил справляння податку законодавством передбачена юридична відповідальність платника, застосування заходів державного примусу.

3. Безоплатність (безеквівалентність) податку, що виражається в односторонньому русі коштів від платника податків до держави, де держава не бере на себе обов'язків з надання кожному окремому платнику певного еквіваленту сплаченого податку.

4. Безумовний характер податку означає, що сплата податку не пов'язана з будь-якими умовами про зустрічні дії чи привілеї з боку держави.

5. Безповоротність стягнення податку полягає в тому, що законно сплачений до бюджету податок не підлягає зворотньому поверненню. Незважаючи на це, платник одержує віддачу від внесених ним податків, коли держава задовольняє суспільні потреби.

6. Грошова форма податку передбачає внесення податку до державного або місцевого бюджету лише в грошовій формі.

7. Адресність податку полягає в тому, що він надходить виключно до бюджету держави чи місцевого бюджету, на відміну від деяких інших обов'язкових платежів податкового характеру, які можуть надходити й до інших спеціальних цільових фондів.

8. Регулярність внесення податку проявляється в тому, що він вноситься періодично, у чітко встановлені законодавством строки, на відміну від інших податкових платежів, які характеризуються разовим внесенням при визначених умовах.

9. Нецільовий характер податку означає надходження його до фондів, які формуються державою Й територіальними громадами та використовуються для задоволення публічних потреб. Метою справляння податків, на відміну від інших податкових платежів, є забезпечення державних і місцевих видатків взагалі, а не якогось конкретного видатку.

10. Податок є формою відчуження власності юридичних і фізичних осіб на користь держави чи місцевого самоврядування! що випливає з економічного змісту податку як форми перерозподілу національного доходу.