2.4 Аналіз фінансового стану пп “Грант”

Майно підприємства складають основні фонди, обігові кошти, а також інші цінності, вартість яких відображається в самостійному балансі товариства. ПП “Грант” є власником:

- фінансових коштів, отриманих від продажу власних акцій;

- майна, переданого йому засновниками у власність товариства;

- прибутки, отримані від реалізації товарів;

- іншого майна, яке придбане на законних підставах.

Підприємство здійснює оперативний та бухгалтерський облік результатів своєї роботи, а також подає статистичну звітність в установленому порядку та обсязі органам державної статистики. Бухгалтерський та оперативний облік і звітність в товаристві ведуться згідно з нормами, що діють в Україні. Відповідальність за стан обліку, своєчасне подання бухгалтерської та іншої звітності покладено на головного бухгалтера та на голову правління.

Фінансовий стан підприємства діагностується на основі використання системи показників, наявність, рух, розміщення, використання фінансових ресурсів підприємства в грошовому виразі. Він формується під впливом багатосторонніх організаційно-технічних і виробничо-господарських факторів. Однак, самі по собі ці показники не дають повного уявлення про стан бізнесу. Важливі їх взаємозв’язки з іншими показниками або їх зміни на протязі будь-якого періоду. Механізм фінансового аналізу направлений на виявлення цих зв’язків та змін.

Найбільш важливі результати фінансової діяльності підприємства відображаються в бухгалтерському балансі підприємства, в звіті про фінансові результати, в звіті про рух грошових коштів, в звіті про власний капітал. За даними цих форм розраховуються узагальнюючі показники ефективності фінансово-господарської діяльності підприємства.

Мета аналізу фінансових показників господарської діяльності підприємства: дати попередню оцінку діяльності підприємства, надавши характеристику об’ємним показникам, таким як: випуск продукції, фінансові результати – прибуток або збиток.

Завдання аналізу:

- порівняльна характеристика об’ємних показників в динаміці;

- порівняльна характеристика основних та обігових коштів підприємства;

- оцінка зміни чисельності працівників та виявлення причин цих змін;

- оцінка показників використання ресурсів підприємства.

Таблиця 2.8

Основні фінансово-економічні показники діяльності ПП “Грант”

|

Показники |

2010 р. |

2011 р. |

2012 р. |

|

|

1 |

2 |

3 |

4 |

|

|

Обсяг основних засобів |

Тис. грн. |

3,2 |

11,7 |

12,2 |

|

Темпи зростання до 2010 р., % |

100 |

365,63 |

381,25 |

|

|

Обсяг оборотних коштів |

Тис. грн. |

890,6 |

567,4 |

1115,6 |

|

Темпи зростання до 2010 р., % |

100 |

63,71 |

125,26 |

|

|

Чисельність працюючих |

Чоловік |

13 |

12 |

13 |

|

Темпи зростання до 2010 р., % |

100 |

92,31 |

100 |

|

|

Обсяг реалізованої продукції |

Тис. грн. |

1772,4 |

1594,8 |

1744,3 |

|

Темпи зростання до 2010 р., % |

100 |

89,98 |

98,42 |

|

|

Продуктивність праці |

Тис. грн. / чол. |

136,34 |

132,9 |

134,18 |

|

Темпи зростання до 2010 р., % |

100 |

97,48 |

98,42 |

|

|

Собівартість реалізованої продукції з урахуванням адм. витр., витр. на збут, інш. опер. витр., тис. грн. |

Тис. грн. |

1561,0 |

1321,1 |

1491,8 |

|

Темпи зростання до 2010 р., % |

100 |

84,63 |

95,57 |

|

|

Прибуток ( збиток) від операційної діяльності, тис. грн. |

Тис. грн. |

-81,0 |

4,3 |

-37,9 |

|

Темпи зростання до 2010 р., % |

|

|

|

|

|

Прибуток ( збиток) до оподаткування, тис. грн. |

Тис. грн. |

-81,0 |

4,3 |

-37,9 |

|

Темпи зростання до 2010 р., % |

|

|

|

|

|

Фондовіддача |

|

553,88 |

136,31 |

142,98 |

Продуктивность праці визначається за формулою:

П = Qр.п. / Чпвп, (2.7)

де Qр.п. – обсяг реалізованої продукції,

Чпвп – чисельність працюючих.

В (2010р) = 1772,4 / 13 = 136,34;

В (2011р) =1594,8 / 12 = 132,9;

В (2012р) = 1744,3/13 = 134,18.

Фондовіддача визначається за формулою:

Ф = Qр.п / Сосн, (2.8)

де Qр.п. – обсяг реалізованої продукці

Сосн – середньорічна вартість основних виробничих фондів.

В (2010р) = 1772,4/ 3,2 = 553,88;

В (2011р) =1594,8 / 11,7 =136,3;,

В (2012р) = 1744,3 / 12,2 = 142,98.

Взагалі, можна сказати, що фінансово-економічні показники діяльності ПП “Грант” мають тенденцію до збільшення в динаміці 2010, 2011 та 2012 роках.

Виріс обсяг основних засобів, темп росту у 2011 році склав 365,63% , а у 2012 – 381,25% (Рис.2.8).

Рис.2.8 – Динаміка росту обсягу основних засобів

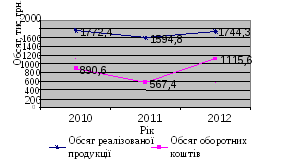

Обсяг реалізованої продукції за звітний період зменшився порівняно з 2010 роком і склав 1744,3 тис. грн., хоча порівняно з 2011 роком темп зростання склав 109,37%. Темп росту обсягу оборотних коштів на кінець звітного періоду склав 125,26%.Таким чином, як показано на рисунку 2.9, зростання обсягу оборотних коштів та реалізованої продукції йшло майже паралельно.

Рис.2.9 – Порівняльна динаміка росту обсягів оборотних кошті та реалізованої продукції

Величина показника фондовіддачі досить висока і дорівнює 142,98. Її підвищення, у 2012 році в порівнянні з попереднім роком, відбулося у ПП “Грант” в основному за рахунок збільшення обсягу реалізованої продукції. Її величина сильно коливається в залежності від особливостей галузі і її капіталомісткості.

Середньоспискова чисельність працюючих порівняно з 2010 роком не змінилась і складає 13 чоловік.

Середньорічна вартість основних оборотних фондів у 2012 році проти 2010 року збільшилась на 125,26% (224,97 тис. грн.), це мало вплив на величину фондовіддачі, яка у 2012 році в порівнянні з 2011 роком збільшилась на 4,89%, а це свідчить про покращення використання основних фондів, торгівельного обладнання.

У ситуаціях з фінансовими результатами від операційної діяльності спостерігається зменшення на 42,2 тис. грн., але у порівнянні з попереднім періодом спостерігається збільшення, оскільки у 2010 році підприємство мало збитки у розмірі –81 тис. грн., а на кінець 2012 року склали -37,9 тис. грн.

Слід відмітити що, фінансовий стан підприємства – це здатність підприємства фінансувати свою діяльність. Він характеризує забезпеченість фінансовими ресурсами, необхідними для нормального функціонування підприємства, потребою і їх розміщенні і ефективністю використання, фінансовими взаємовідносинами з іншими юридичними особами, платоспроможністю і фінансовою стійкістю.

Фінансовий стан підприємства залежить від результатів його виробничої, комерційної і фінансової діяльності. Фінансова діяльність як складова частина господарської діяльності направлена на забезпечення планомірного надходження і використання грошових ресурсів, виконання розрахункової дисципліни, досягнення раціональних пропорцій власного і залученого капіталу і найбільш ефективного його використання. Головна мета фінансової діяльності – вирішити, де, коли і як використовувати фінансові ресурси для ефективного розвитку виробництва і отримання максимального прибутку.

Для того щоб вижити в ринкових умовах і не допустити банкрутства підприємства, необхідно добре знати, як керувати фінансами, якою повинна бути структура капіталу по складу і джерелами утворення, яку частку повинні займати власні кошти, а яку - залучені. Необхідно знати і такі поняття ринкової економіки, як ділова активність, ліквідність, платоспроможність, кредитоспроможність підприємства, поріг рентабельності, запас фінансової стійкості, ступінь ризику, ефект фінансового важелю і інші, а також методику їх аналізу.

Головна мета аналізу – своєчасно виявляти і попереджувати недоліки у фінансовій діяльності і знаходити резерви покращення фінансового стану підприємства і його платоспроможності.

Однією з найважливіших характеристик фінансового стану підприємства є стабільність його діяльності з позиції довгострокової перспективи. Вона пов’язана, насамперед, із загальною фінансовою структурою підприємства, ступенем його залежності від кредиторів і інвесторів. Оцінку фінансової стійкості підприємства необхідно проводити як із застосуванням коефіцієнтів, розрахованих по пасиву балансу, так і коефіцієнтів, що відбивають взаємозв’язок між джерелами формування засобів підприємства і структурою вкладень. Спочатку необхідно розглянути групу коефіцієнтів капіталізації, за допомогою яких аналізується можливість погашення довгострокових зобов’язань і оцінюється здатність підприємства функціонувати тривалий період часу. Для аналізу довгострокової платоспроможності підприємства можна використовувати:

Коефіцієнт фінансової автономії визначає частку засобів власників підприємства в загальній сумі засобів, вкладених у майно підприємства.

Кавт = ВК/А, (2.9)

де Кавт - коефіцієнт фінансової автономії,

ВК– власний капітал,

А–сума активів.

Кавт(2010) =-50,6/894,7 = - 0,06,

Кавт(2011) = -44,0/581,6 = - 0,08,

Кавт(2012) =-84,4/1129,4 = - 0,08.

Коефіцієнт фінансової залежності є доповненням до попереднього коефіцієнту, характеризує частку позикових засобів, вкладених у майно підприємства.

Кзал = П/ВК, (2.10)

де Кзав. – коефіцієнт фінансової залежності,

П – валюта балансу (по пасиву),

ВК – власний капітал.

Кзал(2010) = 894,7/-50,6 = - 17,68;

Кзал(2011) = 581,6 / - 44,0 = - 13,2;

Кзал(2012) = 1129,4/-84,4 = - 13,38.

Коефіцієнт фінансового ризику дає найбільш загальну оцінку фінансової стійкості підприємства:

Кф.р. = ЗК / ВК, (2.11)

де Кф.р. – коефіцієнт фінансового ризику,

ЗК – запозичений капітал,

ВК – власний капітал.

Кф.р.(2010) = 945,3/-50,6 = -18,68;

Кф.р.(2011) = 625,6/-44,0 = - 14,22;

Кф.р.(2012) = 1213,8/-84,4= - 14,37.

Коефіцієнт маневрування власного капіталу розраховується за формулою:

Кман = ВОК / ВК, (2.12)

де Кман. – коефіцієнт маневрування власного капіталу,

ВОК – власні оборотні кошти,

ВК – власний капітал.

Кман(2010)= 890,6/-50,6 =-17,6;

Кман(2011)= 567,4/-44,0 = -12,9;

Кман(2012)=1115,6 / -84,4 = -13,22.

Власні оборотні кошти характеризують ту частину власного капіталу підприємства, що є джерелом покриття його поточних активів. Даний показник можна розрахувати приведеним способом:

ВОК = (2А + 3А) – ( 2П + 3П + 4П + 5П) =(стр.260 + стр.270) –(стр.430 + +стр.480 + стр.620 + стр.630). (2.13)

Кс.об.(2010) = (890,6 + 0,9) – (0 + 0 + 945,3 + 0) = -53,8;

Кс.об.(2011) = (567,4 + 2,5) – (0 + 0+ 625,6 + 0) = -55,7;

Кс.об.(2012) = (1115,6 + 1,6) –(0+0+1213,8+0) =-95,6.

Таким чином, формула розрахунку коефіцієнта маневрування (Кман.) здобуває наступний вид:

(2.14)

(2.14)

![]() ,

,

![]() .

.

Розрахуємо коефіцієнт забезпечення запасів:

Кзз = стр.100/ стр 130 (2.15)

Кзз (2010)=1,0/341,8 =0,003;

Кзз (2011)=3,6/443,6 =0,008;

Кзз (2012)=2,8/490,8 =0,006.

Таблиця 2.9 Коефіцієнти капіталізації ПП «Грант»

|

Показник |

2010 рік |

2011 рік |

2012 рік |

Абсолютна зміна(2012 до 2010) |

|

1.Коефіцієнт фінансової автономії |

-0,06 |

-0,08 |

-0,08 |

-0,02 |

|

2.Коефіцієнт фінансової залежності |

-17,68 |

-13,22 |

-13,38 |

4,3 |

|

3.Коефіцієнт фінансового ризику |

-18,68 |

-14,22 |

-14,37 |

4,31 |

|

4.Коефіцієнт маневрування власного капіталу |

-17,6 |

-12,9 |

-13,22 |

4,38 |

|

5.Коефіцієнт забезпечення запасів |

0,003 |

0,008 |

0,006 |

0,003 |

Проаналізувавши таблицю 2.9 можемо зробити наступні висновки: коефіцієнт фінансової автономії має від’ємне значення і на кінець 2012 року дорівнював –0,08. Зазвичай, це за рахунок власного капіталу підприємства. Сума власного капіталу підприємства на кінець 2012 року склала – 84,4 тис. грн., що на 66,8 %менше (33,8 тис. грн.), ніж на кінець 2010 року. Причиною цьому є сума непокритих збитків, в якій теж простежується тенденція до зменшення. Таким чином, аналіз показав, що ПП “Грант” не може бути надійним довгостроковим партнером.

Коефіцієнт фінансової залежності на кінець звітного року у порівнянні з базовими зріс з – 17,68 до – 13,38, що свідчить про збільшення частки позикових коштів у фінансуванні підприємства. Але загалом, показник свідчить про те, що підприємство не є стійким у середньостроковому плані та не є платоспроможним, не має можливості використовувати значні запозичені засоби для фінансування своїх поточних операцій (в тому числі поповнення оборотних засобів).

Коефіцієнт фінансового ризику на кінець звітного року склав - 14,37, що свідчить про залежність підприємства від кредиторів, тобто підприємство є фінансово нестійким. Коефіцієнт маневреності власного капіталу на кінець звітного року збільшився у порівнянні з базовим роком і склав – 13,22 до – 17,6.

Фінансовий стан підприємства в короткостроковій перспективі оцінюється показниками ліквідності і платоспроможності, що характеризують можливість своєчасних і повних розрахунків по короткострокових зобов’язаннях перед контрагентами. Аналіз платоспроможності і ліквідності важливий не тільки для підприємства, але і для зовнішніх інвесторів. Ліквідність балансу визначається як ступінь покриття зобов’язань підприємства його активами, термін перетворення яких у гроші відповідає терміну погашення зобов’язань. Від ліквідності балансу варто відрізняти ліквідність активів, що визначається як величина, зворотна часу, необхідному для перетворення їх у кошти. Чим менше часу буде потрібно, щоб даний вид активу був переведений у грошову форму, тим вище його ліквідність.

Платоспроможність – це можливість підприємства своєчасно здійснювати розрахунки коштами, які воно має в розпорядженні, а також такими, які безперервно поповнюються за рахунок його діяльності. Платоспроможність характеризує життєздатність та стійкість підприємства.

Оцінка платоспроможності підприємства здійснюється на основі характеристики ліквідності поточних активів, яка визначається часом, необхідним для перетворення їх в грошові кошти. Чим менше часу потрібно для індексації даного активу, тим вища його ліквідність.

Показники ліквідності важливі не тільки для керівників і фінансових працівників підприємства, але становлять інтерес для різних користувачів інформації: коефіцієнт абсолютної ліквідності – для постачальників сировини і матеріалів; коефіцієнт швидкої ліквідності – для банків; коефіцієнт покриття – для покупців і власників акцій і облігацій підприємства.

Коефіцієнт покриття вимірює загальну ліквідність і показує, якою мірою поточні кредиторські зобов’язання забезпечують поточними активами, тобто скільки грошових одиниць поточних активів припадає на 1 грошову одиницю поточних зобов’язань. Якщо співвідношення менше, ніж 1:1, то поточні зобов’язання перевищують поточні активи. Встановлений норматив цього показника, рівний 2, для оцінки платоспроможності і задовільної структури балансу. Коефіцієнт покриття, проте, є дуже укрупненим показником, внаслідок чого в ньому не відображається ступінь ліквідності окремих елементів оборотного капіталу.

У залежності від ступеня ліквідності, тобто швидкості перетворення в кошти, активи підприємства діляться на групи.

1)Л1. Найбільш ліквідні активи. До них відносяться всі статті коштів підприємства і поточні фінансові інвестиції.

Л1 = стр.220 + стр.230 + стр.240 . (2.16)

Л1(2010) = 226,6;

Л1(2011) = 19,4;

Л1(2012) = 57,1.

2)Л2. Швидко реалізовані активи. До цієї групи відносяться активи, для звертання яких у грошову форму потрібно більш тривалий час.

Л2 = стр.130 + стр.140 + стр.150 + стр.160 + стр.170 + стр.180 + стр.180 + стр.190 + стр.200 + стр.210 (2.17 )

Л2(2010) = 341,8+27,0+25,8+268,6= 663,2;

Л2(2011) = 443,6+77,9+15,6+7,3 = 544,4;

Л3(2012) = 490,8+36,8+18,0+503,4= 1049.

3)Л3. Повільно реалізовані активи. До них відносяться активи, для яких знадобиться набагато більший термін для перетворення виробничих запасів і витрат у незавершеному виробництві в готову продукцію, а потім у кошти.

Л3 = стр.100 + стр.110 + стр.120 + стр.250 + стр.270 (2.18)

Л3(2010) = 1,0+0,9=1,9;

Л3(2011) = 3,6+2,5= 6,1;

Л3(2012) = 2,8+6,7+1,6 =11,1.

4)Л4.Важко реалізовані активи. До цієї групи відносяться необоротні активи підприємства, вартість яких відбита в першому розділі активу балансу:

Л4 = 1А = стр.080 (2.19)

Л4(2010) = 3,2;

Л4(2011) = 11,7;

Л4(2012) =12,2.

Зобов’язання підприємства можна згрупувати в такий спосіб:

-

П1. Найбільш термінові зобов’язання. До них відносяться кредиторська заборгованість за придбані товари, роботи, послуги:

П1 = стр.530 (2.20)

П1(2010) = 551,6;

П1(2011) = 462,9;

П1(2012) = 541,6.

-

П2. Короткострокові пасиви. До цієї групи відносяться статті четвертого розділу пасиву балансу за винятком кредиторської заборгованості за товари, роботи, послуги, і статті другого і п’ятого пасиву балансу.

П2 = стр.620 - стр.530 + стр.430 + стр.630 = стр.640 – стр.380 – стр.480 – стр.530; (2.21)

П2(2010) = 945,3 –551,6 = 393,7;

П2(2011)=625,6 - 462,9 =162,7;

П2(2012) = 1213,8 –541,6 =672,2.

-

П3. Довгострокові пасиви. Ця група представлена довгостроковими зобов’язаннями підприємства, відбитими в третьому розділі пасиву балансу:

П3 = 2П + 3П + 5П = стр.480 + стр.430 + стр.630 (2.22)

П3(2010) = 0;

П3(2011) = 0;

П3(2012) = 0.

4) П4. Постійні (стійкі) пасиви – це статті першого розділу пасиву балансу:

П4 = 1П – стр.380 (2.23)

П4(2010)= - 50,6;

П4(2011)= - 44,0;

П4(2012) = - 84,4.

Таблиця 2.10

Аналіз ліквідності балансу ПП «Грант

|

Актив |

2010 |

2011 |

2012 |

Пасив |

2010 |

2011 |

2012 |

Платіжний надлишок (+) або недолік (-) |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9=3-7 |

10=4-8 |

|

1.Найбільш ліквідні активи (Л1) |

226,6 |

19,4 |

57,1 |

1.Найбі-льш термінові зобов’язання (П1) |

551,6 |

462,9 |

541,6 |

-443,5 |

-484,5 |

|

2.Швидко реалізовані активи (Л2) |

6 63,2 |

5 44,4 |

1

0,49 |

2.Короткострокові пасиви (П2) |

393,7 |

162,7 |

|

381,7 |

376,8 |

|

3.Повільно реалізовані активи (Л3) |

1,9 |

6,1 |

11,1 |

3.Довгострокові пасиви (П3) |

0 |

0 |

0 |

6,1 |

11,1 |

|

4.Важко реалізовані активи (Л4) |

3,2 |

11,7 |

12,2 |

4.Постійні(стійкі) пасиви (П4) |

-50,6 |

-44,0 |

-84,4 |

55,7 |

96,6 |

|

Баланс |

894,9 |

581,6 |

1129,4 |

Баланс |

894,9 |

581,6 |

1129,4 |

- |

- |

Проаналізувавши таблицю 2.10 можна зробити наступні висновки: на кінець року відбулося суттєве збільшення активів, крім ситуації з найбільш ліквідними активами, які впали на 169,5 тис.грн. за рахунок грошових коштів в національній валюті. Так, швидко реалізовані активи стрімко зросли (на 385,8 тис.грн.) за рахунок значного збільшення дебіторської заборгованості. З повільно реалізованими активами також відбулося зростання на 9,2 тис.грн., в 2012 році, на що вплинуло збільшення виробничих запасів та витрат майбутніх періодів. Що стосується показників пасиву балансу, то найбільш змінився показник короткострокових пасивів, збільшились на 278,5 тис.грн..,

Нижче наведено динаміку росту активу та пасиву балансу (Рис.2.10 та 2.11).

Рис. 2.10 – Динаміка росту активу балансу

Рис.2.11

– Динаміка росту пасиву балансу

Рис.2.11

– Динаміка росту пасиву балансу

Фінансовий стан підприємства проаналізуємо за допомогою наступних показників:

Показники рентабельності:

1) Рентабельність активів.

Показник, що характеризує ефективність використання активів компанії, розраховується шляхом ділення величини чистого прибутку на сумарну вартість активів.

![]() ,

(2.22)

,

(2.22)

звідси:

РА (2010) = -81,0/894,7 = - 0,09;

РА (2011) = 6,6/1129,4 = 0,01;

РА (2012) = - 12,9/581,6 = - 0,02.

2) Рентабельність власного капіталу.

Чистий прибуток компанії у відсотковому виразі до власного капіталу.

![]() ,

(2.23)

,

(2.23)

звідси:

Рвк (2010) = - 81,8/ - 50,6 = 1,61;

Рвк (2011) =6,6/44,0 = 0,15;

Рвк (2012) = - 12,9/ - 84,4 = 0,15.

Це відношення показує ефективність використання акціонерного капіталу компанії.

3). Показники рентабельності операційної діяльності підприємства в залежності від об’єму продаж. Рентабельність валового прибутку по відношенню до об’єму продаж.

![]() , (2.24)

, (2.24)

звідси:

Рвп (2010) = 157,1/1772,4 = 0,09;

Рвп (2011) = 220,9/1594,8 = 0,14;

Рвп (2012) = 207,9/1744,3 = 0,12.

4). Рентабельність операційного прибутку (прибутку до виплати податку на прибуток і відсотків по кредитам) по відношенню до об’єму продаж.

![]() , (2.25)

, (2.25)

звідси:

Роп (2010) = -81/1772,4 = - 0,05;

Роп (2011) = 8,9/1594,8 = 0,01;

Роп (2012) = -37,9/1744,3 = -0,02.

5). Рентабельність чистого прибутку у відношенні до об'єму продаж.

![]() , (2.26)

, (2.26)

звідси:

Рчп (2010) = - 81,0/1772,4 = - 0,05;

Рчп (2011) = 6,6/1594,8 = 0,004;

Рчп (2012) = - 12,9/1744,3 = - 0,01.

Таким чином, аналіз показників рентабельності показує, що підприємство не є інвестиційно привабливим, про що свідчать значення показників рентабельності власного капіталу на кінець звітного періоду та рентабельності активів підприємства. Рентабельність операційної діяльності у 2012 році склала 12%, що перевищує показник 2010 року (Рис.2.12). Це свідчить про підвищення ефективності менеджменту фірми.

Рис.2.12 – Динаміка росту коефіцієнту рентабельності валового прибутку

Коефіцієнт рентабельності чистого прибутку у 2012 році дорівнював -0,01, загалом, це за рахунок того, що підприємство у 2012 році мало збитки у розмірі - 12, 9 тис.грн.

Таблиця 2.11

Основні результати господарської діяльності ПП “Грант”

|

№ пп. |

Показник |

Одиниця виміру |

2012 р.

|

|

|

1 |

2 |

3 |

|

1 |

Дохід від реалізації продукції (товарів, робіт, послуг) |

тис. грн. |

1744,3 |

|

2 |

Податок на додану вартість |

тис. грн. |

290,7 |

|

3 |

Чистий дохід від реалізації продукції (товарів, робіт, послуг) |

тис. грн. |

1453,6 |

|

4 |

Собівартість реалізованої продукції (товарів, робіт, послуг) |

тис. грн. |

1246,0 |

|

5 |

Інші операційні доходи |

тис. грн. |

0,3 |

|

6 |

Валовий прибуток |

тис.грн.. |

207,6 |

|

7 |

Адміністративні витрати |

тис. грн. |

124,1 |

|

8 |

Інші операційні витрати |

тис. грн |

93.9 |

|

9 |

Податок на прибуток |

тис. грн |

2.5 |

|

10 |

Чистий прибуток |

тис. грн |

- 12.9 |

|

11 |

Кількість працюючих |

чол. |

13 |

Таким чином, провівши аналіз фінансового стану ПП «Грант» можна зробити висновок, що підприємство не можна назвати кредитоспроможним та фінансово стійким, хоча деякі показники мають тенденцію до збільшення. Тому ми маємо всі підстави для пошуку шляхів підвищення ефективності діяльності організації, в тому числі що стосується маркетингового менеджменту.

Висновки до розділу 2

В другому розділі дипломної роботи дана загальна характеристика підприємства. Товариство відноситься до категорії малих підприємств і користується відповідними пільгами, встановленими законодавством.

Товариство є юридичною особою. Діяльність підприємства регулюється Господарським Кодексом, статутом, а також іншими нормативними документами і законодавчими актами.

Товариство має самостійний баланс, відокремлене майно і грошові засоби, в т. ч. валютні, укладає договори з юридичними і фізичними особами, приймає на себе зобов'язання і несе по них відповідальність, має право набувати, вивласнювати і обмінювати майно, виступати орендарем і орендодавцем, бути позивачем і відповідачем в суді, арбітражному і третейському судах, вчиняти будь-які інші дії в відповідності з чинним законодавством України.

Товариство має печатку і штампи, фірмові бланки зі своїм найменуванням.

Проведено аналіз маркетингової та фінансово-економічної діяльності ПП «Грант» та аналіз конкурентного середовища підприємства. Основним конкурентом фірми “Грант” серед підприємств, що займаються реалізацією канцелярських товарів є підприємство ДП «Перспектива».

Виходячи з даних матриці БКГ для ПП «Грант», більш вигідною є торгівля канцелярськими товарами, вони можуть перетворитися на «Зірок» в майбутньому, які будуть приносити високий дохід і стануть конкурентоспроможними на ринку, але для цього потребують могутнього інвестування , яке можна забезпечити вилучивши капіталовкладення з комп’ютерних аксесуарів, приступивши до їх поетапної ліквідації, використавши вивільнені кошти в канцелярські товари.

В другому розділі зроблено SWOT-аналіз який являє собою перелік сильних і слабких сторін компанії, а також перелік можливостей і загроз.

Провівши аналіз фінансового стану ПП «Грант» можна зробити висновок, що підприємство не можна назвати кредитоспроможним та фінансово стійким, хоча деякі показники мають тенденцію до збільшення. Тому ми маємо всі підстави для пошуку шляхів підвищення ефективності діяльності організації, в тому числі що стосується маркетингового менеджменту.

РОЗДІЛ 3

РОЗРОБКА ЗАХОДІВ ЩОДО УДОСКОНАЛЕННЯ МАРКЕТИНГОВОГО МЕНЕДЖМЕНТУ ПП «ГРАНТ»