5. Позичковий відсоток, його сутність та основні види

Відсоток за кредит або позичковий відсоток означає плату позичальника у боргових (кредитних) відносинах за надані в позику гроші чи матеріальні цінності.

Відсоток належить до числа категорій товарного виробництва, яке і визначає суть кредитних відносин. Величина норми відсотка відображає економічні відносини між власником позичкового капіталу і підприємцем, який прибутково використовує у своєму обороті чужу власність, і становить собою ціну капіталу, що взятий у кредит.

Норма відсотка (N) розраховується за формулою

У ринковій економіці суть показника рівня відсотка тлумачиться як кількісна характеристика плати за кредит, яка показує міру реалізації власності у формі отриманого доходу від її реалізації. Норма відсотка — динамічна величина, що залежить насамперед від середньої в даній країні норми прибутку як міри прибутковості капітальних вкладень у виробництво.

Реальна динаміка норми відсотка не перевищує норми прибутку. Зокрема, середня норма прибутку становить максимальну межу норми прибутку. Мінімальної межі норми відсотка не визначають. Водночас її розмір має покривати витрати кредитора, пов’язані з даною кредитною операцією, і приносити йому хоча б мінімальний дохід.

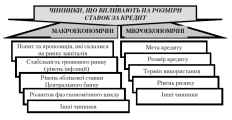

Якби мінімальна межа норми відсотка становила 0. то кредитні відносини втратили б свій економічний сенс. Залежність розміру відсоткової ставки за кредит на макро- і мікроекономічному рівнях показано на рис. 3.3.

Рис. 3.3. Чинники впливу на розмір ставок за кредит

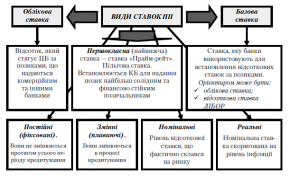

Розрізняють .наступні види ставок позичкового відсотка (рис. 3.4).

Рис. 3.4. Види ставок позичкового відсотка

Сума простого процента в процесі нарощування визначається за формулою:

І = Р · n · i

де:

I - сума процента за період у цілому;

Р - первісна вартість грошових засобів;

п - кількість періодів, за якими відбувається кожна процентна виплата;

і - процентна ставка у вигляді десяткового дробу.

Майбутня вартість вкладу за простими процентними визначається за формулою

S = P + I = P (l + i· n)

З формули (2) виводиться розрахунок первісної вартості вкладу за простими процентами:

Майбутня вартість вкладу за складними процентами визначається за формулою:

З формули (4) виводиться розрахунок первісної вартості вкладу за складними відсотками.

Відсотковий платіж за користування кредитом банку може здійснюватись у помісячному та поденному режимах:

> у помісячному режимі:

> поденному режимі:

де:

nq, (nм) - термін користування грошима у днях, місяцях;

365 - кількість днів у році,

12 - кількість місяців у році;

Iq Iм - розмір плати за користування коштами у поденному та помісячному режимах.

Реальна майбутня вартість вкладу з урахуванням індексу інфляції:

де Sp - реальна майбутня вартість вкладу.

Середня норма прибутку є максимальною межею норми приросту.

Мінімальна межа норми процента, повинна покривати витрати кредитора, пов'язані з цієї операцією і приносити йому хоча б мінімальний дохід.

6. Роль кредиту в умовах ринкової економіки

Роль кредиту характеризується результатами застосування для економіки в цілому і населення зокрема. Кредит впливає на процеси виробництва, реалізації і споживання продукції, а також на сферу грошового обороту.

Одним із проявів ролі кредиту виступає його вплив на безперервність процесів виробництва і реалізації продукції. Завдяки наданню позикових коштів для задоволення тимчасових потреб відбуваються «припливи» і «відливи» коштів позичальників. Це сприяє подоланню затримки відтворювального процесу, забезпечує безперервність і сприяє його прискоренню. Кредит відіграє важливу роль у задоволенні тимчасової потреби в коштах, яка може бути зумовлена сезонністю виробництва і реалізацією певних видів продукції. Використання позикових коштів дозволяє створювати сезонні запаси і здійснювати сезонні витрати підприємств відповідних галузей народного господарства.

Значна роль кредиту і в розширенні виробництва. Позикові кошти сприяють збільшенню запасів і витрат, необхідних для розширення виробництва і реалізації продукції; використовуються для збільшення основних фондів.

Кредит у сфері грошового обороту забезпечує надходження готівки та її вилучення з обороту через банки на кредитній основі. Таким чином, кредит відіграє важливу роль в утворенні коштів для готівкового і безготівкового обороту і забезпечує безперебійність безготівкового.

Слід мати на увазі, що роль кредиту, сфера його застосування не є незмінними, стабільними. Із зміною економічних умов в країні відбувається і зміна ролі кредиту та сфери його застосування.

Особливо важлива роль кредиту в умовах функціонування неповноцінних грошей, грошей нерозмінних на дорогоцінний метали. Це пов’язане із збільшенням грошової маси при функціонуванні неповноцінних грошей на основі кредитних відносин.

Виходячи з того, що в сучасних умовах інфляція є постійним явищем в економіці, зростає роль кредиту в цих умовах. Регулювання грошової маси в обороті здійснюється за допомогою кредиту, що забезпечує підтримку стабільної купівельної спроможності грошової одиниці.

Таким чином, роль кредиту зростає за такими напрямами:

1) перерозподіл матеріальних ресурсів в інтересах виробництва і реалізації продукції за допомогою надання позик і залучення коштів юридичних і фізичних осіб;

2) вплив на безперервність процесів відтворення через надання кредитів;

3) участь у розширенні виробництва через видачу позикових коштів на поповнення основного капіталу та лізинговий кредит;

4) економне використання позичальниками власних і позичених коштів;

5) прискорення споживачами отримання товарів, послуг за рахунок використання позикових коштів;

6) регулювання випуску в обіг та вилучення з нього готівкових грошей на основі кредитних відносин і забезпечення безготівкового грошового обороту платіжними засобами.

Позитивна роль кредиту проявляється проведенням ефективної грошово-кредитної політики, яка в сучасних умовах, головним чином, полягає у використанні жорстких заходів з регулювання обсягу кредитних і грошових операцій. Особливо важливе значення має підтримка стабільності і стійкості національної грошової одиниці і захист інтересів позичальників та кредиторів.