Загальна характеристика та ознаки мита:

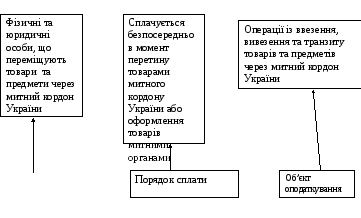

Платники

Митні збори і платежі – це своєрідна плата за виконання митницею своїх обов’язків і послуг, яка використовується для розвитку системи митних органів України.

Мита, які застосовують в Україні, класифікуються за ознаками:

За способом нарахування:

а) адвалерне, що нараховується у % до митної вартості товарів, які обкладаються митом;

б) специфічне – нараховується у встановленому грошовому розмірі на одиницю товарів, що обкладаються митом;

в) комбіноване – поєднує обидва види мита.

2) За напрямом переміщення товарів:

- експортне (вивізне);

- імпортне (ввізне);

- транзитне;

3) За призначенням:

а) антидемпінгове – при ввезенні в Україну товарів, за ціною, яка суттєво нижча їхньої конкурентної ціни, та при вивезенні – яка нижча від ціни інших експортуючи;

б) компенсаційне – при ввезенні чи вивезенні – під час виробництва використовувалась субсидія;

в) спеціальне – як захисний засіб, ввозяться в великих кількостях та на умовах, що загрожує збитком вітчизняним;

г) сезонне – на термін до 4-х місяців з моменту встановлення.

4) За порядком встановлення:

а) автономне – встановлюється Україною самостійно, незалежно від міжнародних договорів;

б) конвенційне – на основі дво – та багатосторонніх переговорів та угод.

Четверте на основі розслідування та за ініціативою Митно – тарифного комітету.

2. Поняття митної вартості та методи її визначення. Порядок нарахування та сплати мита.

Усі товари, що підлягають митному оформленню зосереджені в 21 розділі, 97 главах, 1241 товарній групі, 5019 товарних позиціях. Кожний товар має 4-х значний цифровий код, до 2-а перших знаки – це товарна, два інших товарна позиція.

Сплата мита може здійснюватися в декількох формах:

готівкою:

а) безпосередньо в національній валюті;

б) в іноземній валюті з перерахуванням за курсом НБУ;

2) перерахування через відділення банків сум мита з рахунків платників;

3) митними марками.

Мито сплачується в національній валюті країни за встановленими ставками, виходячи з митної вартості.

Митна вартість - це ціна товару, яка фактично сплачена або підлягає сплаті на момент перетину митного кордону України. До митної вартості включається ціна товару, зазначена в рахунку – фактурі, а також фактичні витрати, якщо їх не включено до рахунку – фактури:

а) на транспортування, навантаження, розвантаження та страхування до пункту перетину кордону;

б) комісійні та брокерські;

в) плата за використання об’єктів інтелектуальної власності, що належить до даних товарів і яка повинна бути оплачена як умова і ввезення (вивезення).

Порядок оплати і ставки мита визначаються єдиним митним тарифом України. Єдиний митний тариф України – це систематизований звід ставок мита, яким обкладаються товари та інші предмети, що ввозяться в Україну або вивозяться за межі митної території. Ставки його є єдиними для всіх суб’єктів зовнішньоекономічної діяльності незалежно від форм власності, організації господарської діяльності або територіального розміщення, за винятком випадків, передбачених законами України і її міжнародними договорами. Його затверджує ВРУ за поданням КМУ.

ЄМТ України передбачає три види ставок, які відрізняються розмірами:

Преференційні ставки;

Пільгові ставки;

Повні ( загальні ) ставки.

Нарахування та сплата мита – здійснюється митним органом України відповідно до ставок єдиного митного тарифу, що є чинним на день подання митної декларації, і сплачується як у валюті України, так і в іноземній по курсу НБУ до Державного бюджету України.

Мито сплачується митним органом України, а щодо товарів та інших предметів, що пересилаються в міжнародних поштових відправленнях, - підприємством зв’язку .

В основі обчислення мита лежить митна вартість товару й транспортного засобу. Визначення митної вартості здійснюється декількома методами:

1) метод оцінки за ціною угоди із увезеними товарами;

2) метод оцінки за ціною угоди з ідентичними товарами;

3) метод оцінки за ціною угоди з однорідними товарами;

4) метод оцінки на основі вирахування вартості;

5) метод оцінки на основі додавання вартості.

6) резервний метод.

Мито сплачується безпосередньо митному органу одночасно із прийняттям митної декларації або до її прийняття. Мито зараховується до Держбюджету, а митні органи здійснюють контроль за правильністю обчислення й збору.

Механізм внесення мита припускає певні гарантії:

застава товарів;

гарантії фінансово-кредитних установ;

гарантії третіх осіб;

внесення належних сум на депозит.

Значна кількість товарів та предметів звільняється від сплати мита.

Законодавство допускає:

зниження ставок мита;

безмитне вивезення (ввезення) або пільгове обкладання митом товарів;

встановлення преференцій щодо ставок;

пропуск через митний кордон без сплати мита;

повне (часткове) повернення власнику товарів мита;

повернення власнику предметів, суми надміру стягнутого мита.

Мито розраховують не самі платники, а органи митної служби. Нараховані суми мита обов’язково записуються у вантажній митній декларації і підлягають сплаті з поточного рахунку (коли перетин не дозволяється без сплати) або шляхом виписки векселів (якщо імпорт - експорт дозволяється з відстрочкою платежу). Мито вноситься до державного бюджету. Контроль за сплатою мита здійснюють органи митної та податкової служби. Податкові органи вправі перевірити діяльність митної служби щодо нарахування мита і митних платежів, а також порядок сплати мита конкретним платником безпосередньо до Державного бюджету.

При непогашенні векселя на платника накладається штраф 100% від суми мита, а вексель погашається або платником, або банком, який акцептував вексель, тобто перетин митного кордону без сплати мита неможливий, тому відповідальності за несплату не існує.