Тема 7: Фінансові аспекти реорганізації підприємств.

Тема 7. Фінансові аспекти реорганізації підприємств.

Методичні вказівки до вивчення теми.

Вивчення теми “Фінансові аспекти реорганізації підприємств” має на меті формування у студентів базової теоретичної підготовки та практичних навичок щодо обґрунтування управлінських щодо фінансового забезпечення реорганізаційних процедур на підприємстві. Вивчення теми передбачає опрацювання таких основних питань:

місце реорганізації у фінансовій діяльності підприємства;

економіко–правові передумови здійснення реорганізація підприємства;

основні види реорганізації та особливості фінансування окремих реорганізаційних процедур;

фінансово–правові особливості проведення реорганізації, спрямованої на укрупнення підприємств, — приєднання, злиття, поглинання;

фінансово–правові особливості проведення реорганізації, спрямованої на розкрупнення підприємств, — виділення, поділ;

фінансово–правові особливості проведення реорганізації без зміни розмірів підприємства — перетворення;

поняття та особливості складання передавального та розподільчого балансів.

При вивченні теми, з метою полегшення її розуміння та засвоєння, доцільно повторити матеріали попередніх тем дисципліни, а також матеріалів таких курсів як „Фінанси,” „Фінанси підприємств,” в яких розглядаються теоретичні питання, пов’язанні із обґрунтування окремих проблем, що є об’єктом прийняття управлінських фінансових рішень при обґрунтуванні та проведення реорганізаційних процедур на підприємстві.

Корпоративна реструктуризація або реорганізація — це повна або часткова заміна власників корпоративних прав підприємства, зміна організаційно-правової форми організації бізнесу, ліквідація окремих структурних підрозділів або створення на базі одного підприємства кількох, наслідком чого є передача або прийняття його майна, коштів, прав та обов’язків правонаступникам. Основними мотивами проведення реорганізації здебільшого є наступні:

зниження операційних видатків (ефект агломерації) та ефекту масштабу;

використання синергії (правило „2+2=5”) або ж анергії (правило „2+2=3”), реалізації фінансової синергії, зокрема, на основі створення податкових щитів;

об’єднання технологічних потужностей, використання “ноу-хау”, технологій, кадрового потенціалу ділових партнерів, економія на R&D інвестиціях (інвестиції на наукові розробки та проектування продукту);

розширення ринку збуту та завоювання ринкових позицій, у тому числі, формування монополістичного становища на ринку;

диверсифікація фінансово–господарської діяльності (у тому числі, у вигляді дезінвестицій) та формування передумов реалізації ефекту усереднення кон’юнктури ринку тощо.

Для досягнення визначених вище цілей в світовій практиці реалізуються наступні види реорганізації суб’єктів господарювання, зокрема:

реорганізація спрямована на укрупнення підприємства;

реорганізація спрямована на подрібнення підприємства;

реорганізація без змін розмірів підприємства (див. Рис. 07.01.).

Специфіка формулювання та проведення реорганізаційних процедур на підприємстві безпосередньо залежить від положень реорганізаційної процедури, затвердженої кваліфікованою більшістю голосів власників корпоративних прав із правом голосу (у випадку участі в реорганізації двох або більше суб’єктів господарювання, реорганізаційна угода погоджується власниками кожної із сторін такої угоди). Загалом, реорганізаційна угода визначає ключові питання проведення реорганізації та регламентує їх вирішення при реалізації такої угоди. До типових проблемних питань проведення реорганізації, які врегульовуються реорганізаційною угодою, прийнято відносити наступні елементи:

Рис. 07.01. Види реорганізації суб’єктів господарювання.

призначення поточного керівництва щодо виконання умов реорганізаційної угоди та визначення їх повноважень;

визначення порядку та процедури прийому–передачі активів та зобов’язань учасників реорганізаційної угоди, у тому числі, порядок розподілу майнового інтересу (наприклад, пропорції обміну корпоративних прав);

визначення строків реалізації окремих положень реорганізаційної угоди (наприклад, прийом–передача активів та зобов’язань, реєстрації змін до статуту, перереєстрація суб’єктів господарювання та інші операції, передбачені реорганізаційною угодою);

визначення особливостей передачі прав та обов’язків зо правонаступництву від правопопередника до правонаступника.

При цьому, слід зважати на об’єктивні ринкові обмеження та нормативно–правове регулювання здійснення окремих господарських операцій, пов’язаних із виконанням реорганізаційної угоди. Так, типовими напрямками нормативно–правового регулювання реорганізаційних процедур вважаються;

законодавство про створення та ліквідацію суб’єктів господарювання;

порядок захисту інтересів принципалів суб’єкта господарювання, наприклад, кредитів, працівників, акціонерів (преш за все, акціонерної меншості);

законодавство про обіг цінних паперів:

антимонопольне законодавство.

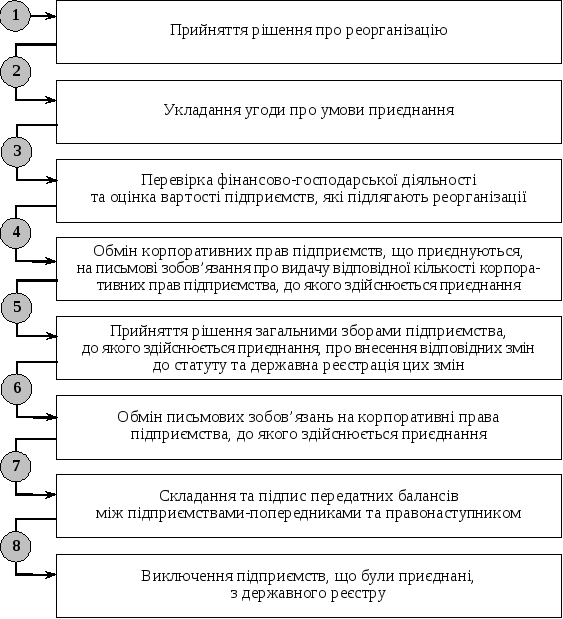

Одним із напрямків реорганізації суб’єктів господарювання є реорганізація, спрямована на укрупнення, яка здійснюється у формі злиття, приєднання та поглинання .

Злиття (merger) суб’єктів господарювання як форма реорганізації представляє собою припинення діяльності двох або кількох підприємств як юридичних осіб та передачу належних їм активів і пасивів (майнових прав і зобов’язань) до правонаступника, який створюється в результаті злиття (див. Рис. 07.02.).

Рис. 07.02. Типовий порядок реалізації процедури злиття.

Проведення злиття підприємства визначається наступними характерними особливостями:

операція здійснюється на добровільних засадах (за рішення власників підприємств – правопопередників);

в операції приймає участь принаймні два підприємства із статусом юридичних осіб (правопопередники), які в результаті операції втрачають такий статус;

за результатами операції створюється нова бізнес–одиниця, що проходить формальну легалізацію, — засновується та реєструється підприємство із статусом юридичної особи (правонаступник), яке є об’єктом спільного контролю з боку усіх власників підприємств – правопопередників;

передача активів (зобов’язань) за умовами реорганізаційної угоди від підприємств – правопопередників до правонаступника не носить характеру оплатної угоди.

Ключовим моментом проведення злиття підприємств являється визначення та обґрунтування порядку розподілу майнового інтересу у новоствореному підприємстві серед учасників підприємств – правопопередників. Зважаючи, що злиття проводиться, переважно, як неоплатна операція, то участь власників підприємств – правопопередників у статутному капіталу правонаступника реалізується через обмін корпоративних прав правопопередників на корпоративні права, емітовані правонаступником у встановлених пропорціях обміну.

Розрізняють такі види злитя, зокрема:

горизонтальне злиття (horizontal merger), в рамках якого реалізується об’єднання суб’єктів господарювання, що функціонують на аналогічному чи суміжному ринках, призводить до збільшення монополістичної сили новоствореного суб’єкта господарювання;

концентричне злиття (concentric merger), в рамках якого реалізується об’єднання суб’єктів господарювання, між якими існують господарські зв’язки на умовах горизонтальної кооперації, спрямоване на закриття технологічного циклу на основі спільних базової технології, виробничого процесу та/або цільового ринку (супутні (доповнюючи товари, )маркетинг, реклама, збут, сервісне обслуговування, фінансові послуги, страхування, консалтинг тощо);

вертикальне злиття (vertical merger), в рамках якого реалізується об’єднання суб’єктів господарювання, між якими існують господарські зв’язки на умовах вертикальної кооперації за принципом замкнутого технологічного циклу;

конгломератне злиття (conglomerate merger), в рамках якого реалізується об’єднання необтяжених господарською, фінансовою та/або технологічною залежністю суб’єктів господарювання.

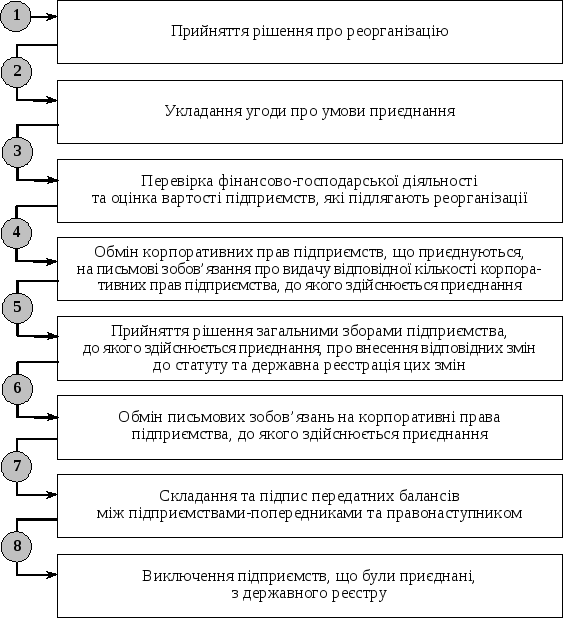

Забезпечення формалізації визначених вище форм кооперації суб’єктів господарювання (вертикальне, горизонтальне та конгломератне) можливе і за умови реорганізації суб’єктів господарювання шляхом приєднання (acquisition).

Рис. 07.03. Порядок процедури приєднання підприємств.

Така формалізація реалізується на інших фінансово–правових принципах, що визначаються наступними характерними особливостями приєднання як форми реорганізації суб’єктів господарювання:

операція здійснюється на добровільних началах (за рішення власників підприємств – правопопередників);

в операції приймає участь принаймні два підприємства із статусом юридичних осіб (правопопередники), частина з яких в результаті операції втрачають такий статус;

проведення операції не передбачає заснування та реєстрації нового підприємства із статусом юридичної особи;

уся фінансово–господарська діяльність підприємств – правонаступників концентрується в рамках однієї бізнес–одиниці із статусом юридичної особи (правонаступника) із числа підприємств, що реорганізується;

передача активів (зобов’язань) за умовами реорганізаційної угоди від підприємств – правопопередників до правонаступника носить частково оплатний характер;

майновий інтерес (акції, корпоративні права) власників підприємств – правопопередників оплачується корпоративними правами підприємства – правонаступника та/або грошовими коштами (у пропорціях, що визначені у реорганізаційній угоді).

Особливими варіантами забезпечення укрупнення суб’єкта господарювання являються дружні та ворожі поглинання (friendly and hostile takeovers), які мають багато спільного із приєднанням, однак суттєво відрізняються організаційною моделлю реалізації таких господарських операцій.

Поглинання реалізується шляхом отримання повного контролю над підприємством – ціллю (target) у вигляді контрольного пакету корпоративних прав на відкритому ринку із наступним включенням підприємства – цілі в склад підприємства – покупця шляхом приєднання. Придбання контрольного пакету (як правило, кваліфікована більшість1) голосуючих акцій підприємства – цілі реалізується на основі відкритої тендерної пропозиції (PTO — public tender offer) підприємством – покупцем на вторинному ринку. Слід відмітити, що, залежно від порядку оприлюднення такої відкритої тендерної пропозиції, у фінансовій літературі прийнято розрізняти наступні види поглинань:

дружні поглинання передбачають реалізацію відкритої тендерної пропозиції менеджменту підприємства – цілі;

ворожі поглинання передбачають реалізацію відкритої тендерної пропозиції безпосередньо власникам (акціонерам) підприємства – цілі.

Слід відмітити, що отримання контролю над підприємством – ціллю шляхом тендерної пропозиції передбачає здійснення суттєвих фінансових витрат на придбання контрольного пакету корпоративних прав. Такі витрати обчислюються, у середньому, сотнями мільйонів доларів США (а окремі угоди і мільярдами доларів США). У зв’язку з чим, фінансування таких операцій реалізується, переважно, за рахунок емісії боргових цінних паперів — розміщення високодохідних корпоративних облігацій. За таким умов, операцію з поглинання у фінансовій літературі часто називають викуп борговим фінансуванням (LBO — Leveraged Buyout), якщо ж більше половини тендерної пропозиції приходиться на менеджерів підприємства — цілі, то операцію прийнято називати управлінським викупом борговим фінансуванням (MBO —Managerial Buyout).

У окремих випадках для вдосконалення практики фінансово–господарської діяльності суб’єкта господарювання доцільно проводити реорганізацію, що передбачає протилежні до укрупнення наслідки, — розукрупнення підприємства (стиснення корпорацій) шляхом поділу або виділення. Серед типових причин розукрупнення суб’єктів господарювання необхідно виділити наступні:

забезпечення гнучкості фінансово–господарської діяльності підприємства та спрощення структури управління діяльністю такого суб’єкта господарювання шляхом створення кількох формально незалежних суб’єктів господарювання — створення на основі підприємства інтегрованої корпоративної структури (ІКС);

відокремлення прибуткових (перспективних) структурних підрозділів суб’єкта господарювання від безперспективних із наступною ліквідацією останніх через процедуру банкрутства;

підвищення інвестиційної привабливості суб’єкта господарювання (наприклад, в рамках підготовки підприємства до приватизації або як попередній етап перед укрупненням);

з метою захисту від ворожого поглинання (виділення привабливого структурного підрозділу, в результаті чого підприємство – покупець втрачає інтерес до підприємства – цілі);

за ухвалою суду відповідно до антимонопольного законодавства (за поданням відповідних органів — Антимонопольного комітету) тощо.

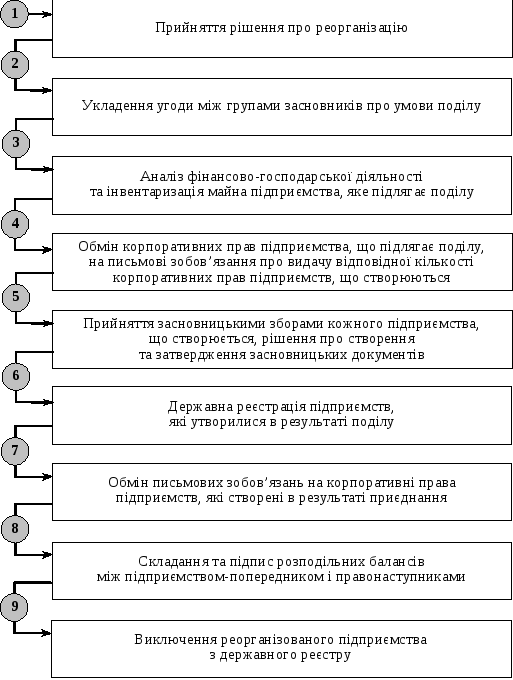

Як вже зазначалося, реорганізація підприємства шляхом розукрупнення може приймати форму виділення або поділу. Основна відмінність між зазначеними формами розукрупнення полягає у порядку визначення подальшої долі підприємства, що реорганізується.

Так, за умови розукрупнення шляхом виділення підприємство, що реорганізується (материнське підприємство), зберігає статус юридичної особи і являється єдиним правонаступником підприємства, що було реорганізоване, по відношенню щодо права на назву, торгову марку, бренд тощо. Активи та зобов’язання право попередника розподіляються між правонаступником та іншою компанією. При цьому, корпоративні права підприємства (підприємств), що створюються в результаті розукрупнення, розподіляються серед власників (співвласниками) підприємства – правопопередника та/або третіх осіб відповідно до затверджених власниками умов реорганізаційної угоди. І в залежності від порядку розподілу корпоративних прав новостворених підприємств, а також визначення їх підпорядкованості по відношенню до материнського підприємства у західній фінансовій літературі розрізняють такі види розукрупнень шляхом виділення — (1) spin–off, (2) split–off, (3) equity carve–out та (4) split–off IPO.

Рис. 07.03. Порядок реорганізації приєднанням.

У свою чергу, розукрупнення шляхом поділу (split–up) суб’єкта господарювання відбувається аналогічно до виділення за виключенням одного суттєвого моменту — підприємство, що реорганізується, втрачає статус юридичної особи, а на його місці створюється принаймні два нових суб’єкта господарювання, кожен із яких має статус юридичної особи (див. Рис. 07.04.).

При цьому, поділ суб’єкта господарювання характеризується особливостями:

поділ на являється оплатною угодою, оскільки, фактично, має місце передача активів та зобов’язань від підприємства – правопопередника (материнського підприємства) до новостворених підприємств (правонаступників);

власники материнської компанії повністю забезпечують незмінність величини номінального підконтрольного капіталу та зберігають контроль над фінансово–господарською діяльністю новостворених підприємств відповідно до участі у статутному капіталі материнського підприємства.

Слід звернути увагу на особливості фінансового оформлення реорганізаційних процедур, перш за все, формування передавального або розподільного балансів підприємств, що реорганізуються. Слід відмітити, що обидві форми балансу складаються відповідно до національних положень (стандартів) бухгалтерського обліку — Н(С)БО — з урахуванням характерних особливостей, що випливають із специфіки реорганізації шляхом укрупнення чи розукрупнення.

Так, передатний баланс суб’єкта господарювання — це баланс підприємства, що реорганізується, складений на день припинення його фінансово–господарської діяльності, в якому відображено майно та капітал, що передається від підприємства, що реорганізується (правопопередника), до правонаступника відповідно до умов реорганізаційної угоди.

У свою чергу, роздільний баланс суб’єкта господарювання — це баланс підприємства, що реорганізується шляхом поділу чи виділення, на день припинення його діяльності, в якому окремими позиціями відображаються активи і пасиви, розподілені між ним і підприємствами – правонаступниками.

Таким чином, роздільний баланс містить у собі інформацію щодо частки активів та зобов’язань, яка передається підприємствам, що утворюються в результаті розукрупнення, — правонаступникам. Відповідно, роздільний баланс відображає баланси новостворених підприємств на момент початку їх фінансово–господарської діяльності. При цьому, активи та капітал підприємства, що реорганізується, розподіляються серед правонаступників відповідно до визначених пропорцій розподілу, в якості яких, як правило, використовується вартість основних засобів, якими передаються підприємствам – правонаступникам. Звичайно, остаточне врегулювання особливостей розподілу майна та капіталу віднесено до компетенції власників підприємства, що реорганізується, які і затверджують реорганізаційну угоду.

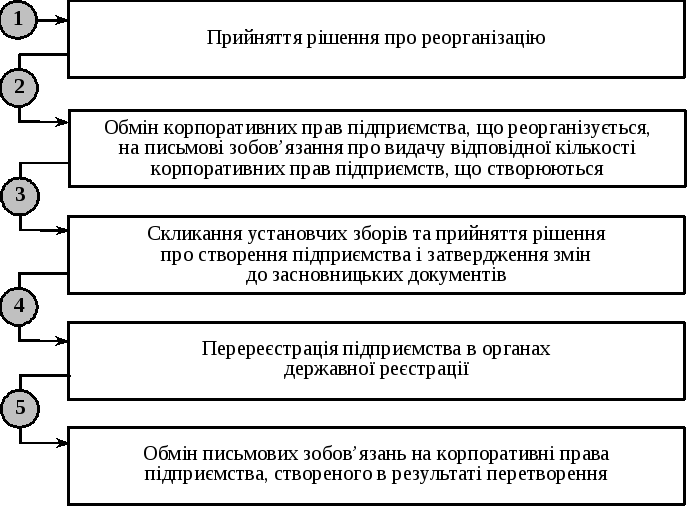

В окремих видатках для вдосконалення практики фінансово–господарської діяльності суб’єкта господарювання доцільно проводити укрупнення чи розукрупнення масштабів такої діяльності, а лише зміну окремих параметрів організації підприємницької діяльності. Це, перш за все, відноситься до організаційно–правових основ ведення бізнесу — правової форми організації бізнесу та організаційної структури управління фінансово–господарською діяльністю, що визначена у статутних документах суб’єкта господарювання. У такому випадку реорганізацію підприємства прийнято розглядати як перетворення — специфічна форма реорганізації, яка передбачає зміну форми власності або організаційно-правової форми юридичної особи без припинення господарської діяльності підприємства.

Реорганізація суб’єкта господарювання шляхом його перетворення характеризується такими особливостями:

операція проводиться на добровільних засадах (за рішення власників підприємства);

проведення операції не передбачає ліквідації підприємства або заснування та реєстрації нового підприємства із статусом юридичної особи — підприємство – правопопередник та підприємство – правонаступник збігаються в одній особі;

уся фінансово–господарська діяльність залишається під контролем підприємства (його власників), що реорганізується;

передача активів (зобов’язань) за умовами реорганізаційної угоди носить неоплатний характер;

перетворення досить часто супроводжується зміною структури власності, включенням нових співвласників до складу товариства.

Загальна модель процедури проведення реорганізації підприємства шляхом перетворення приведена на Рис. 07.04.

Рис. 07.04. Типовий порядок реалізації процедури перетворенням.

Найбільш типовими варіантами реорганізації суб’єкта господарювання шляхом його перетворення являються такі господарські операції:

перетворення товариство з обмеженою відповідальністю в акціонерне товариство закритого типу;

перетворення приватного підприємства в товариство з обмеженою відповідальністю;

перетворення акціонерного товариства закритого типу в акціонерне товариство відкритого типу.

Слід також відмітити, що реорганізація суб’єкта господарювання шляхом перетворення досить часто передує або ж супроводжує процедуру реорганізації шляхом укрупнення або поділу, дозволяючи при цьому суттєво спростити проведення такої реорганізації, а також вирішити деякі законодавчі обмеження, що накладаються на фінансову діяльність суб’єкта господарювання тією чи іншою формою організації бізнесу.