Наукова та навчально-методична література

Бланк И. А. Основы финансового менеджмента. — К.: Ника-Центр, 1999.

Иванов А. К. Акционерное общество: управление капиталом и дивидендная политика. — М.: Инфра-М, 1996.

Терещенко О. О. Фінансова діяльність суб’єктів господарювання. — К.: КНЕУ, 2003. — С. 210—232.

Фінансування підприємств за рахунок позичкового капіталу

6.1. Методичні вказівки до вивчення теми

Вивчення теми «Фінансування підприємств за рахунок позичкового капіталу» має на меті формування у студентів базової теоретичної підготовки та практичних навичок щодо фінансового забезпечення потреби підприємства у капіталі за рахунок внутрішніх та зовнішніх джерел позичкового капіталу (як довгострокового, так і короткострокового) відповідно до фінансової стратегії підприємства, а також об’єктивних ринкових та нормативно-правових обмежень. Вивчення теми курсу передбачає опрацювання таких питань:

склад позичкового капіталу підприємства та його характеристики;

фінансові кредити;

фінансування підприємства за рахунок емісії облігацій;

особливості залучення та обслуговування комерційних позик;

вартість позичкового капіталу та її врахування при обґрунтуванні та прийнятті управлінських фінансових рішень.

При вивченні теми з метою полегшення її розуміння та засвоєння доцільно повторити попередні теми дисципліни, а також матеріал таких курсів, як «Фінанси», «Фінанси підприємств», «Ринок цінних паперів» та «Фінансовий аналіз».

Якщо потреби підприємства у капіталі покриваються за рахунок позичкового фінансування та відбувається зміна абсолютної (сума) або відносної (структура) величини зобов’язань підприємства, відображених у його пасиві. При цьому позичковий капітал використовується суб’єктами господарювання у різних співвідношеннях, однак сам факт позичкового фінансування (debt financing) необхідно розглядати як перманентне та об’єктивно обумовлене явище. За таких умов ефективність позичкового фінансування багато у чому визначатиме загальну ефективність фінансового менеджменту (а отже, і кваліфікацію фінансового менеджера) на підприємстві та формуватиме основи конкурентоспроможності підприємства у короткостроковому та довгостроковому періодах. Як свідчить досвід розвинутих країн, позичковий капітал є не тільки джерелом покриття поточної потреби підприємства у капіталі, а й дієвим механізмом фінансового забезпечення розвитку та розширення підприємства, проведення реструктуризації тощо.

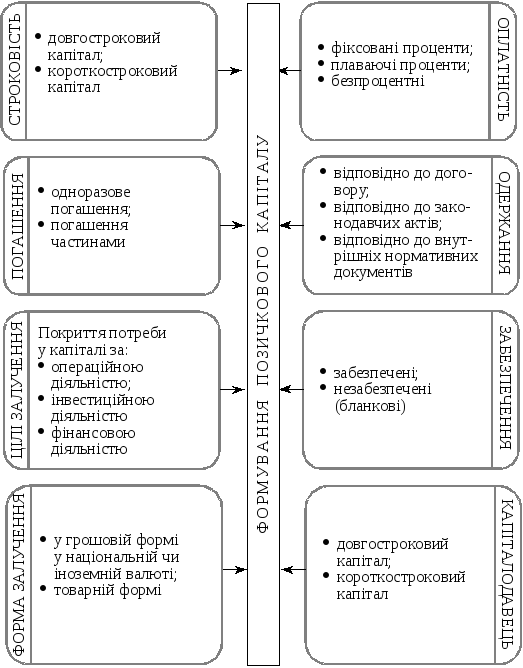

Якщо між капіталодавцем і підприємством виникають відносини позички, то це означає, що фінансування відбувається за рахунок позичкового капіталу: капіталодавець набуває статусу кредитора. Тому, перш ніж почати вивчення позичкового фінансування підприємств, доцільно визначитися із поняттям «кредитор». Кредитором визнається юридична та (або) фізична особа, яка має підтверджені належними документами грошові вимоги до боржника, в тому числі вимоги з виплати заробітної плати, зі сплати податків, інших обов’язкових платежів тощо. Основні характеристики позичкового капіталу наведені на рис. 6.1.

Серед характеристик позичкового капіталу, які безпосередньо впливають на процес позичкового фінансування підприємства, важливою є величина плати за користування таким джерелом капіталу. Під платою за користування позичковим капіталом, або його ціною (cost of debt), слід розуміти сукупність затрат, які несе підприємство у зв’язку із залученням фінансових ресурсів від капіталодавців із метою їх використання для покриття наявної потреби у капіталі. Вартість позичкового капіталу, у тому числі ціна окремого джерела боргу, виражають у відсотках до суми основного боргу. Кількісна величина вартості позичкового капіталу, залежно від категорії його джерела1, визначається за такою формулою (6.1):

,

(6.1)

,

(6.1)

де CD — ціна (вартість) залучення позичкового капіталу; I — абсолютна сума процентних платежів; n — строк обігу боргу або тривалість використання позичкових коштів; Kн — номінальна вартість боргу; Ke — емісійна вартість боргу.

Оскільки позичковий капітал може формувати так званий податковий щит (tax shield), реальна його ціна має бути зменшена на частину витрат на його обслуговування, які зменшать абсолютну величину податкових зобов’язань підприємства з податку на прибуток.

Рис. 6.1. Позичковий капітал підприємства

Позичковий капітал, який підприємство залучило до господарського обороту на певний момент часу, відображається у пасивній частини балансу такого підприємства, як зобов’язання перед третіми особами. Виходячи із економічної сутності зобов’язань, їх характеристики та необхідності організації специфічної системи управління, їх величиною та структурою, бухгалтерський облік виділяє такі види зобов’язань1:

довгострокові зобов’язання;

поточні зобов’язання;

забезпечення;

непередбачені зобов’язання;

доходи майбутніх періодів.

Відповідно підприємство включає до пасиву свого балансу поряд із даними щодо власного капіталу, який формує перший розділ, інформацію щодо позичкового капіталу, який перебуває у його розпорядженні на певну дату, за такими напрямами:

Розділ 2. Забезпечення подальших витрат і платежів.

Розділ 3. Довгострокові зобов’язання.

Розділ 4. Поточні зобов’язання.

Розділ 5. Доходи майбутніх періодів.

Забезпечення наступних витрат та платежів як форму позичкового фінансування потреби підприємства у капіталі відповідно до її фінансово-економічної сутності можна віднести до внутрішніх джерел фінансування підприємства2. Ефект фінансування за рахунок доходів, що нараховані у поточному періоді, але які забезпечують отримання економічних вигід у майбутньому, виражається в існуванні часового лагу між моментом нарахування такого зобов’язання та датою його фактичного списання (використання).

Доходи майбутніх періодів, навпаки, являють собою економічні вигоди, фактично отримані у звітному чи попередніх періодах, однак стосуються наступних фінансових періодів, що і пояснює ефект фінансування за рахунок даного джерела. Так, зокрема, до доходів майбутніх періодів відносять одержані авансові платежі за здані в оренду основні засоби та інші необоротні активи (авансові орендні платежі), передплату на періодичні та довідкові видання, виручку за вантажні перевезення, виручку від попереднього продажу квитків, абонентну плату за користування засобами зв’язку тощо.

У вітчизняній практиці фінансування підприємницької діяльності питома вага згаданих вище двох джерел фінансових ресурсів надзвичайно низька, що не відповідає їх реальному потенціалу. Основою ж покриття потреби в капіталі є зовнішні джерела позичкового капіталу. Останній залежно від тривалості терміну, на який він залучений, характеризується як довгострокові та поточні зобов’язання.

Відповідно до національних стандартів під довгостроковими зобов’язаннями підприємства розуміють такі зобов’язання, які мають бути погашені протягом терміну, що перевищує фінансовий рік — 12 календарних місяців, або протягом строку, що перевищує операційний цикл, якщо він більший за фінансовий рік. Так, довгострокові зобов’язання і, відповідно, довгостроковий позичковий капітал підприємства формуються в результаті таких господарських операцій:

отримання довгострокових банківських кредитів;

нарахування відстрочених податкових зобов’язань;

емісія (випуск) та розміщення корпоративних облігацій;

видача (акцепт) довгострокових векселів;

нарахування довгострокових зобов’язань з фінансової оренди та оренди цілісних майнових комплексів;

формування інших довгострокових зобов’язань тощо.

Поточними (короткостроковими) зобов’язаннями підприємства визнаються такі зобов’язання, що мають бути погашені в межах фінансового року (12 календарних місяців) або в рамках операційного циклу, якщо він перевищує фінансовий рік. Поточний позичковий капітал може формуватися за рахунок таких видів зобов’язань:

короткострокові кредити банків;

видані (акцептовані) векселі;

кредиторська заборгованість;

поточні зобов’язання за розрахунками (з одержаних авансів, з бюджетом, зі страхування, з оплати праці тощо);

інші поточні зобов’язання.

Отже, позичковий капітал, що використовується суб’єктами господарювання для фінансування потреби підприємства у капіталі, можна кваліфікувати таким чином:

фінансові кредити;

комерційні позички;

кошти, залучені в результаті емісії та розміщення облігацій.

Облігаційні позики суб’єктів господарювання на ринку капіталу класично розглядаються як основне джерело фінансового забезпечення потреби підприємства в інвестиційному капіталі. Відповідно до чинного законодавства України, облігацією підприємства визнається цінний папір, що засвідчує внесення його власником грошових коштів і підтверджує зобов’язання відшкодувати йому номінальну вартість цього цінного папера в передбачений у ньому строк з виплатою доходу, порядок визначення якого передбачається умовами випуску. Отже, облігація є борговим інструментом і, відповідно, не надає її власникові права участі в управлінні справами емітента. Така можливість з’являється виключно у разі провадження справи про банкрутство емітента шляхом представлення інтересів власників облігацій у комітеті кредиторів.

Облігації підприємств (corporate bonds) є типовим інструментом довгострокового позичкового фінансування. Жорсткого обмеження строку обігу облігації не існує, однак, як правило, у світовій практиці він коливається в межах від 5 до 30 років. Окрім строковості, облігаційні позики можуть різнитися іншими параметрами емісії. Емітент у проспекті емісії корпоративних облігацій визначає (1) форму випуску, валюту деномінації та номінал облігацій; (2) форму дохідності облігацій та її рівень; (3) інші фінансові обмеження, яких зобов’язується дотримуватися емітент протягом строку обігу цінних паперів, тощо. Подібно до акцій розміщення корпоративних облігацій може відбуватися безпосередньо силами підприємства-емітента, або ж із використання послуг професійних учасників ринку цінних паперів — андеррай- терів1.

Корпоративні облігації, як і решта цінних паперів, можуть випускатися у документальній та бездокументальній формах. Бездокументальна форма випуску для облігацій є більш прийнятною, оскільки дає змогу значно спростити та прискорити процедуру переоформлення прав власності, що сприяє формуванню передумов забезпечення ліквідності таких облігацій на вторинному ринку цінних паперів. У разі ж проведення емісії облігацій у документальній формі доцільно проводити знерухомлення тієї частини емісії, яка зорієнтована на активний вторинний ринок цінних паперів.

Корпоративні облігації поділяють на такі види:

купонні облігації (корпоративні облігації, що передбачають формування доходу власника такої облігації у вигляді регулярного грошового платежу емітента на користь власника — купону; при цьому купонні платежі здійснюються зазвичай щорічно або двічі на рік);

безкупонні, або дисконтні, облігації (корпоративні облігації, що передбачають формування доходу власника такої облігації у вигляді надання капіталодавцеві дисконту при первинному розміщенні такої облігації, дохід власника облігації накопичується протягом усього строку обігу облігації і реально формується по його завершенні в момент викупу емітентом такої облігації за номінальною вартістю).

Особливим видом корпоративних облігацій є конвертовані облігації, що надають право їх власникові обміняти належні йому облігації за встановленими умовами емісії таких облігацій на прості акції емітента. Залежно від умов, зафіксованих у проспекті емісії конвертованих облігацій, їх власник може реалізувати надане йому право у таких ситуаціях:

по завершенні строку обігу облігації у разі їх викупу емітентом (викуп за рахунок простих акцій емітента);

у межах строку обігу конвертованих облігацій за першою заявою власника таких облігацій;

по завершенні визначеного умовами емісії конвертованих облігацій періоду до моменту їх викупу емітентом після закінчення строку їх обігу.

При цьому фінансові умови обміну конвертованих облігацій на корпоративні права емітента включають такі позиції, як (1) пропорції обміну; (2) рівень доплат власника облігацій при їх обміні; (3) сума компенсацій, що виплачується емітентом на користь власника конвертованих облігацій, тощо.

Іншим варіантом гібридного фінансування потреби підприємства у капіталі є випуск та розміщення на ринку цінних паперів корпоративних облігацій із варантами (warrants). Основна відмінність конвертованих облігацій від облігацій із варантами полягає у можливості реалізації права облігаціонера на придбання корпоративних прав емітента окремо від облігації. Так, обмін конвертованої облігації на акції емітента повністю трансформує статус капіталодавця із кредитора на власника (співвласника), тоді як права за варантом реалізуються окремо від облігації, що дає змогу капіталодавцеві отримати статус власника (в частині придбаних корпоративних прав) без втрати статусу кредитора (в частині зобов’язань емітента за облігаціями). Крім того, умови випуску корпоративних облігацій із варантами допускають, як правило, вторинний обіг розміщення інструментів окремо один від одного без втрати прав, що надаються їх власникові.

Одним із варіантів покриття потреби підприємства в інвестиційному (довгостроковому) капіталі є лізингове фінансування — лізинг (leasing). Лізинг як господарська операція полягає в отриманні суб’єктом господарювання (лізингоодержувачем) необоротних активів (як нерухомого, так і рухомого майна) у довгострокову оренду з можливістю, як правило, викупу об’єкта лізингу по завершенні строку дії договору. При отриманні необоротних активів за лізингом підприємство відображає на власному балансі як сам об’єкт лізингу в необоротних активах, так і зобов’язання щодо сплати лізингових платежів на користь лізингодавця (у складі довгострокових зобов’язань).

У світовій практиці розрізняють такі види лізингових операцій:

прямий, або двосторонній, лізинг. У результаті реалізації прямого лізингу суб’єкт господарювання отримує об’єкт лізингу безпосередньо від постачальника. Такий варіант лізингу реалізується переважно між суб’єктами господарювання, що мають тісні фінансово-економічні зв’язки;

зворотний лізинг (lease back) як варіант прямого лізингу. Здійснюється шляхом продажу об’єкта необоротних активів суб’єкта господарювання іншій особі (як правило, спеціалізованій організації або фінансовій установі) з одночасним отриманням такого об’єкта в лізинг. Ця форма фінансування в довгостроковій перспективі неефективна, оскільки витрати на сплату лізингових платежів більші, ніж витрати, які несе підприємство як власник такого об’єкта, однак вона дає змогу ефективно вирішувати поточні (короткострокові) цілі переважно проблемним підприємствам;

непрямий, або багатосторонній, лізинг. У результаті реалізації непрямого лізингу спеціалізована лізингова компанія придбаває у постачальника (або кількох постачальників) на замовлення лізингоодержувача об’єкт лізингу, який передається замовникові у довгострокове користування (зазвичай із можливістю подальшого викупу об’єкта лізингу замовником).

Вартість лізингового фінансування для суб’єкта господарювання порівняно з іншими джерелами капіталу досить висока, оскільки розмір лізингових платежів включає такі елементи, як витрати на амортизацію об’єкта лізингу (як правило, прискорену амортизацію), премію за ризики лізингодавця (останні доволі високі, зважаючи на строковість операції) та безпосередньо прибуток лізингодавця. Однак лізингове фінансування дає змогу ефективно вирішувати проблеми покриття потреби в інвестиційному капіталі у випадках, коли суб’єкт господарювання не може повністю або частково профінансувати таку потребу у капіталі за рахунок запозичень на ринку капіталу (довгострокових банківських кредитів або облігаційних позик).

Універсальним джерелом покриття потреби підприємства у капіталі (як короткострокового, так і довгострокового капіталу) є фінансові кредити, основу яких становить банківське кредитування суб’єктів господарювання. Фінансовий кредит являє собою позичковий капітал, що надається банком-резидентом або нерезидентом, кваліфікованим як банківська установа згідно із законодавством країни перебування нерезидента, чи резидентами i нерезидентами, які мають статус небанківських фінансових установ, у позичку юридичній або фізичній особі на певний строк для цільового використання та під процент.

Кредити, які надаються комерційними банками, за строками користування поділяються переважно на такі категорії:

короткострокові кредити — до одного року;

середньострокові кредити — до трьох років;

довгострокові кредити — понад три роки.

Звертаємо увагу на те, що останні дві категорії (середньострокові та довгострокові кредити) у фінансовій звітності суб’єктів господарювання відображаються у складі довгострокового капіталу.

Важливими детермінантами політики фінансування підприємства за рахунок позичкового капіталу є (1) управління кредитоспроможністю підприємства як позичальника та (2) використання інструментів забезпечення виконання зобов’язань підприємства (зокрема, кредитного забезпечення). Під кредитоспроможністю підприємства (credit rating або creditworthiness) розуміють його фінансову спроможність належним чином обслуговувати свої фінансові зобов’язання, зокрема здатність своєчасно погашати борг, в повному обсязі виплачувати проценти за кредитом.

Складовою системи управління кредитоспроможністю підприємства є аналіз кредитоспроможності. Кредитоспроможність підприємства, а отже його інвестиційна привабливість як позичальника на фінансовому ринку, значною мірою залежить від наявності та якості забезпечення виконання зобов’язань перед третіми особами, а також його форми. Під забезпеченням зобов’язань слід розуміти джерело та (або) засіб забезпечення виконання зобов’язань боржника незалежно від подій, що мали місце на момент погашення забезпеченого зобов’язання перед кредитором.

Чинним законодавством України передбачена можливість використання серед інших механізмів зобов’язально-правових форм забезпечення, які мають більш превентивний характер, — неустойка та завдаток (аванс). Під кредитним забезпеченням (collateral) слід розуміти фінансово-правові механізми забезпечення виконання підприємством зобов’язань, передбачених умовами залучення позичкового капіталу. Відповідно до законодавства України підприємства можуть використовувати такі форми кредитного забезпечення:

застава;

іпотека;

перевідступлення права вимоги (цесія);

порука та гарантії третіх осіб, у тому числі держави;

страхування.

Однією з найбільш поширених видів забезпечення зобов’язань суб’єктів господарювання є застава (pledge), яка може набувати форми: застави рухомого та нерухомого майна або майнових прав, відчуження яких не заборонено законодавством. Як об’єкт застави можуть використовуватися цінні папери, що належать позичальникові на правах власності. Дозволяється використання одного й того самого активу як застави за двома або більше зобов’язаннями за умови згоди всіх заставодержателей, якщо інше не передбачено першим договором застави. Специфічною формою застави є іпотека (mortgage), що передбачає використання об’єктом застави одного з таких активів: (1) нерухомість — нерухоме майно; (2) земельні ділянки або права на їх використання; (3) цілісні майнові комплекси. Об’єкт іпотеки не може бути об’єктом застави за іншим зобов’язанням підприємства.

У разі використання застави як механізму забезпечення зобов’язань позичальника до об’єкта застави висувається зазвичай кілька критеріїв, відповідно до яких і визначається придатність майна для використання як об’єкта застави. До таких критеріїв можна віднести, зокрема, ліквідність об’єкта застави (можливість його швидкої реалізації на ринку без значних фінансових витрат), а також достатність його вартості для покриття основної суми боргу, процентів, нарахованих за її використання, та інших витрат, що можуть виникнути у разі неналежного виконання боржником своїх вимог. У випадку ліквідації боржника всі його зобов’язання, що були забезпечені заставою, розглядаються у позачерговому порядку і погашаються незалежно від інших зобов’язань, у тому числі забезпечених.

Як об’єкт застави, крім згаданих вище активів, можуть використовуватися права вимоги позичальника до третіх осіб шляхом перевідступлення права такої вимоги, або цесії (assignment of claims або cession).

Гарантія (guaranty) як форма кредитного забезпечення являє собою зобов’язання третьої сторони задовольнити вимоги кредитора на визначених у гарантії умовах. Таке зобов’язання третьої сторони оформляється у вигляді гарантійного листа, в якому і визначаються основні моменти виконання зобов’язань боржника гарантом (зокрема, можливе обмеження максимальної величини відповідальності гаранта за зобов’язаннями боржника). Найчастіше для забезпечення виконання боржником його зобов’язань використовуються банківські або державні гарантії.

Поряд із гарантією як кредитне забезпечення може використовуватися поручительство (порука) — додаткова до основного договору господарська угода, що визначає порядок забезпечення виконання основного зобов’язання. Договором поручительства може визначатися як незабезпечене зобов’язання щодо виконання умов основного договору, так і окремі форми забезпечення такого зобов’язання, зокрема застава (іпотека).

Відповідно до договору поручительства суб’єкт господарювання, що виступає в ролі поручителя, бере на себе солідарну з основним боржником відповідальність щодо виконання всього основного зобов’язання, яке визначене в основному договорі, або його частини. При цьому слід відмітити, що за умови виконання поручителем усього зобов’язання боржника або його частини поручитель отримує право регресу до такого боржника в частині фактично виконаного зобов’язання. Поручитель, будучи зобов’язаною стороною за основним договором, може пред’явити до кредитора всі заперечення, які випливають з основного договору між кредитором і позичальником.

Специфічною формою кредитного забезпечення є страхування відповідальності позичальника1 щодо неповернення кредиту. Така форма кредитного забезпечення реалізується перекладенням ризику неповернення кредиту на страхову компанію зі сплатою останній відповідної винагороди. Кредитор зазвичай рекомендує позичальникові страхові компанії, що здійснюють такий вид страхування та є комерційно надійними з його погляду. Страхування відповідальності позичальника здійснюється шляхом укладання відповідного договору між страховою компанією та позичальником, який і передбачає передання кредитного ризику страховій компанії за відповідну винагороду (страхова премія, яку сплачує позичальник страховій компанії). У разі настання страхового випадку (неспроможність позичальника виконувати зобов’язання належним чином) страхова компанія відшкодовує кредитору (комерційному банку) основну суму боргу та нараховані проценти й отримує у частині фактично виконаного зобов’язання право регресної вимоги до боржника.

Поряд із кредитуванням важливим напрямом організації взаємовідносин суб’єкта господарювання і комерційних банків та інших фінансових установ є рефінансування боргових вимог такого підприємства до третіх осіб, що здійснюється у таких формах:

облік комерційних векселів;

факторинг;

форфетинг.

Проведення рефінансування боргових вимог суб’єкта господарювання дає змогу вирішити, зокрема, таку сукупність питань:

прискорення оборотності капіталу суб’єкта господарювання;

вивільнення грошових коштів, тимчасово заморожених у боргових вимогах (векселі одержані, дебіторська заборгованість вітчизняних та іноземних партнерів);

скорочення потреби підприємства у капіталі;

прискорення стягнення грошових коштів з боржника за рахунок використання послуг фінансових установ (передусім обслуговування комерційними банками експортерів за зовнішньоекономічними операціями);

часткове або повне перекладення ризику неплатежу за борговою вимогою на бенефіціара тощо.

Прийняття рішення щодо рефінансування боргових вимог суб’єкта господарювання залежить від зіставності ставки рефінансування та процентної ставки за короткостроковими банківськими кредитами, сукупності супутніх послуг, що надаються комерційним банком (іншою небанківською фінансовою інституцією) при проведенні такої операції.

Поряд із залученням зовнішнього фінансування шляхом емісії нових боргових зобов’язань, а також проведення рефінансування боргових вимог підприємство покриває частину потреби у капіталі за рахунок комерційних кредитів. Вони являють собою абсолютну величину фінансових ресурсів, залучених шляхом (1) отримання авансових платежів в оплату майбутньої продукції та (2) відстрочення оплати рахунків постачальників (формування кредиторської заборгованості).

Важливим напрямом фінансової діяльності суб’єкта господарювання у сфері комерційного кредитування як форми покриття частини потреби підприємства у капіталі є зіставлення та оцінювання обґрунтованості мобілізації та іммобілізації капіталу шляхом взаємного комерційного кредитування суб’єкта господарювання та його контрагентів (кредиторів та дебіторів), а також оцінки вартості залучення капіталу за комерційним кредитуванням. Слід звернути увагу менеджерів, що комерційне кредитування є одним із найдорожчих джерел фінансування. За таких умов постає об’єктивна необхідність тісної співпраці фінансистів підприємства та менеджерів інших служб у напрямі оптимізації розмірів і вартості залучення капіталу в межах комерційного кредитування.

Порівнюючи ефективність використання банківського і товарного кредитів, слід проаналізувати всі переваги й недоліки залучення останнього. До основних переваг товарного кредиту належать:

відносна швидкість і технічна зручність отримання;

кредитори здебільшого не вимагають додаткового кредитного забезпечення, окрім застереження щодо заборони застави майна під інші кредити;

вимоги до кредитоспроможності позичальника є нижчими, ніж у банківському кредитуванні (кредитори, як правило, не оцінюють кредитоспроможності позичальника);

порівняно легший процес узгодження пролонгації кредиту.

Слід враховувати також типові недоліки залучення товарних кредитів:

процентна ставка зазвичай перевищує вартість банківського кредиту;

небезпека високої залежності від постачальників;

застереження щодо заборони надавати в заставу майно під інші кредити, що є типовим видом забезпечення товарних кредитів, звужує кредитні рамки позичальника;

знижується контроль за ефективністю використання позичкового капіталу.

У вітчизняній практиці господарювання досить поширеним є покриття фінансового дефіциту шляхом порушення строків виконання платіжних зобов’язань, тобто використання як джерела поповнення обігових коштів прострочених товарних кредитів.