14. Основные приемы и методы анализа н управления Финансами на предприятии.

Финансовый менеджмент является частью общего управления предприятием. Общий же менеджмент может реализовать разные управленческие схемы — либо традиционные и хорошо себя зарекомендовавшие в условиях стабильности линейно-функциональные структуры управления, либо более гибкие и адаптивные к меняющимся рыночным условиям дивизионально-штабные схемы, а также продуктовые, матричные, проектные и пр. типы управленческих структур.

Независимо

or

выбора

схемы построения управления предприятием

организация финансов в любой отрасли

и на предприятиях разного

организационно-правового статуса

строится на единых базовых принципах:

экономическая самостоятельность;

самофинансирование; материальная

заинтересованность; финансовая

ответственность;

контроль, включая внутренний аудит;

резервирование под финансовые риски.

При общности принципов управления финансами в различных формах организации бизнеса, а также в разных отраслях и сферах экономики возникают специфические особенности реализации финансовых отношений. В коммерческих организациях разных типов — товариществах, кооперативах, хозяйственных обществах, унитарных предприятиях, акционерных обществах специфичны многие экономические процессы, а значит, и финансовые отношения, их опосредующие. Различны структуры источников финансирования, включая доступ к финансовым рынкам и банковским кредитам, разнятся набор активов, степень их ликвидности, скорость оборота капитала, объемы и интенсивность денежных потоков, структура издержек, доходность операций, уровень рискор.

Наиболее специфичной является организация финансов акционерных . обществ как структур, преобладающих в экономиках инкорпорированного вида. Здесь возникают особые отношения по процедурам эмиссии акций, формированию структуры капитала и управления им, связям с акционерами, дивидендной политике. На этой основе возникает понятие корпоративноеЩ управление — система корректного взаимодействия менеджмента с акционерами и всеми финансово заинтересованными в успешной работе компании сторонами. Качество управления компаниями в таком случае оценивается с помощью рейтинга корпоративного поведения, определяемого с помощью следующих ~~ критериев:

уровень прозрачности работы ключевых подразделений компании, раскрытие информации;

соблюдение стандартов бухгалтерской отчетности;

уровень менеджмента;

характеристики функционирования совета директоров;

структура акционерного капитала;

реализация прав акционеров, в т.ч отношение к мелким акционерам;

уровень рисков.

В ряду компонентов менеджмента финансы играют важнейшую роль. Умело организованный финансовый менеджмент является серьезным фактором успеха предприятия на рынке. И напротив, в силу действия механизма обратной связи неэффективно организованное управление финансами может ослабить конкурентную позицию компании.

Негативные последствия неудовлетворительного финансового управления могут проявляться как чисто финансовые потери, утраты и упущенные возможности, так и в виде ослабления качества бизнеса в целом. Например:

Следствием отсутствия внимания к оптимизации движения денежных потоков, гармонизации притоков и оттоков, к составлению их прогнозов являются проблемы с платежеспособностью.

Чрезмерные и необоснованные займы на рынке капиталов удорожают общую стоимость ресурсов, ухудшают финансовое состояние. Иммобилизация оборотных средств (использование краткосрочных заемных средств как источников финансирования долгосрочных вложений) нарушает баланс ликвидности, затрудняет финансирование оборотного капитала.

Недостаточность оборотных активов в сравнении с краткосрочными источниками приводит к недостатку собственного оборотного капитала.*ансам» либо «вице-президент компании по финансам») включает в себя также такие задачи, как внедрение новых управленческих схем, >р кадров, отношения с собственниками, формирование имиджа перед банками и иными партнерами.

эмимо традиционных учетных задач принципиально важным в работе отдела бухгалтерского учета, или бухгалтерии, является руководство ой управленческого учета. Ее задачей является проведение маржинального анализа (в т.ч. определение порога рентабельности), основанного ^делении постоянных затрат как главного фактора операционного риска, представление отчета о прибылях и убытках в формате менные-постоянные расходы», агрегирование, трансформация баланса для управленческих целей, проверка взаимосвязей трех главных 1Совых документов — баланса, отчета о прибылях и убытках, отчета о движении денежных средств.

функциональные обязанности начальника финансового отдела, описывающиеся общим термином «текущее управление финансами», г:

Финансовый анализ текущей ситуации, в т.ч. коэффициентный анализ;тслеживание поступления выручки;тверждение контрактов на продажу;пределение политики продаж в кредит;тверждение заказов на покупку ресурсов;нализ эффективности инвестиционных проектов;

шнансовое планирование, прогнозирование;частие в составлении финансовых бюджетов в рамках общего бюджета компании и пр.

Отличными or финансовых функций являются задачи начальника планового отдела. Акцент в его деятельности поставлен на кономических аспектах: это анализ доходности по типам продукции, по подразделениям и предприятию в целом, анализ объема и динамики , их факторов, отклонений от плановых затрат и нормативов, расчет сметных издержек и нормативов потребления ресурсов, в т.ч. для зления трансфертных цен, по которым продукция поставляется внутри предприятия, разработка методов снижения затрат, подготовка 5тных решений по ценообразованию, оценка незавершенного производства и запасов, разработка на этой базе производственных планов и нов, подготовка статистической отчетности.

Многин из этих разнообразных по содержанию функций плановый отдел объективно не может выполнять автономно; при планировании, овке отчетности неизбежна кооперация с производственным отделом, маркетинговой и инженерно-технической службами, отделом сбыта. ie более сложные связи существуют на предприятиях холдингового типа, в финансово-промышленных группах, концернах. Например, при принципиально свободной организации финансового блока ФПГ в нем существуют обязательные структурообразующие элементы — банк маисовое ядро группы, инвестиционная компания с управляющей компанией или портфельной службой, страховые и пенсионные ные компании, венчурные, депозитарно-клиринговые структуры и пр.

1 эффективного функционирования системы оперативного управления финансами на предприятии необходимо его нормативно- зационное обеспечение — наличие положений о финансовой службе, о финансовой структуре, регламенты, стандарты и схемы ягтооборота. В частности, важны требования к системе отчетности (оперативной, аналитической, бухгалтерской, налоговой) с точки зрения [ детализации показателей, периодичности составления, адресности информации. Не менее важным является функциональный аспект ения, подкрепленный должностными инструкциями для всех звеньев оперативного управления.

сонец, фактором успеха является кадровое обеспечение финансового менеджмента исполнителями должной квалификации, рждающих свой уровень регулярной аттестацией. Ориентиров оптимальной численности финансовых служб не существует; число ников сильно разнится в предприятиях разных отраслей и видов деятельности, с разными объемами продаж и различной ассортиментной ификации. Подбор кадров является в значительной части интуитивной и творческой деятельностью.

низацнонная структура любого коммерческого предприятия не может оставаться абсолютно неизменной во времени в силу непрерывного ния условий внутренней и внешней среды. Создание новой структуры управления финансами, в частности, необходимо в случаях, когда структура не вписывается в общую оргструктуру предприятия, иерархия в ней недостаточна либо, напротив, чрезмерно многоуровневая, fводит к сильной загруженности одних звеньев или распылению функций других. Главным же является невозможность исполнения, учета юля управленческих решений на высоком уровне в требуемые сроки и качественно. Тогда и встает вопрос о модификации сложившейся фы управления либо о создании принципиально новой структуры управления. Примером модернизации структуры может служить ение ее звеньями, отражающими новые тенденции в развитии фирмы: выход на внешние рынки заставляет создать в составе департамента ики и финансов отдел анализа эффективности экспортно-импортных операций, переход к бюджетированию вызывает необходимость «я планово-бюджетного управления вместо планового и одновременно комитета по бюджету, рост и диверсификация источников ирования, улучшение конъюнктуры фондового рынка может сделать актуальной организацию департамента управления финансовыми пдиями (портфельную службу) и пр. Изменение общей оргструктуры, к примеру переход от линейно-функциональной к дивизиональной ре, изменит и оргструктуру финансовой службы, когда финансовое управление, анализ, учет, планирование как изначально штабные и будут приданы производственным звеньям.

15. Экспресс-диагностика фин, сост. пред, и использование полученных данных в анализе и управлении Финансами предприятия,

Перед тем как приступить к проведению анализа финансового состояния предприятия требуется точно определить исходную цель анализа. От цели зависит степень детализации и глубина исследований по отдельным направлениям анализа:

Анализ структуры затрат

Анализ структуры баланса и оборотных средств Анализ ликвидности и финансовой устойчивости Анализ денежного потока Анализ прибыльности Анализ оборачиваемости

Анализ эффективности деятельности предприятия

Рекомендуется проводить следующие виды анализа

Экспресс диагностика предприятия

Оценка финансовой деятельности предприятия

Подготовка обоснований для инвестиций

Экспресс диагностика дает мгновенный выход на ситуацию на предприятии и предназначена для поиска и выявления наиболее сложных и важных проблем в управлении финансами. Ее основной задачей является сужение масштабов поиска проблем и их решения. Этот вид анализа предполагает незначительные затраты времени для получения результатов, и последующее проведение дополнительных аналитических исследований по выделенным направлениям.

Экспресс диагностика предполагает изучение текущих аспектов деятельности предприятия.

Оценка финансовой деятельности предприятия - это более глубокий и комплексный анализ. Рассматриваются все стороны деятельности предприятия с точки зрения стратегического развития бизнеса.

Подготовка обоснований для принятия решения об инвестициях со стороны предприятия, рассматривается эффективность использования заемных средств, а со стороны потенциального инвестора - способность предприятия возвратить долги и проценты по ним.

В аналитической работе существует множество сложностей:

Отсутствие достоверных и сопоставимых аналитических данных за предыдущие периоды, а также по большинству отраслей народного хозяйства (и предприятий).

Отсутствуют специалисты, способные грамотно и глубоко проанализировать финансовые результаты.

Руководители недооценивают важность управления внутренними финансовыми ресурсами, надеясь в основном на поступление средств от внешних инвесторов.

Нестабильность внешнего окружения предприятия (налоговая система и законодательство)

Проблемы, с которыми сталкиваются предприятия в процессе деятельности, отражаются в аналитической работе. Многие предприятия могут исказить или скрыть информацию о своей деятельности: как от государственных органов, так и от партнеров по бизнесу.

Информация, которая готовится внутренними подразделениями, также бывает не совсем точна и корректна. Это может быть связано с непониманием целей и методов анализа, с организацией системы документооборота и квалификации специалистов.

Система бухучета строится таким образом, чтобы получить необходимую информацию о деятельности предприятия для целей налогообложения. Руководству предприятия такая информация нужна для целей решения других, а порой и противоположных задач, поэтому следует использовать систему управленческого учета.

Анализ позволяет оценить: Финансовое состояние предприятия, Имущественное состояние. Степень предпринимательского риска

Достаточность капитала для текущей деятельности и долгосрочных инвестиций, Способность к наращиванию капитала, Рациональность использования заемных средств» Эффективность деятельности предприятия.

Экспресс-диагностика

1. Общий анализ предприятия - для определения текущей ситуации на предприятии. Должны быть проанализированы:

Численность и ФЗП персонала по категориям работников

Структура ОФ

Износ и загруженность ОПФ

Объем выпуска продукции на 1 основного работника и объем продаж на 1 руб. ФЗП (общего и отдельно высшего руководства)

Плановые и фактические показатели реализации себестоимости и объемов производства

Структура реализации (необходимо определить): Доля денежных поступлений в общем объеме реализации

Доля продаж по долгосрочным контрактам в общем объеме реализации Доля продаж на экспорт в общей реализации

Данный набор показателей позволяет в сжатой форме охарактеризовать ситуацию на предприятии с точки зрения персонала, технологий, оборачиваемости, эффективности производственной деятельности, сбыта, управления и планирования.

Динамика структуры персонала и ФЗП различных категорий работников позволяет сделать вывод об изменении влияния неосновного персонала на суммарную производительность труда. Отсутствие зависимости роста заработной платы работника от конечных результатов его деятельности отрицательно сказывается на результатах работы предприятия.

Структура ОФ позволяет оценить распределение долей отдельных видов основных средств по их использованию в производстве. Величина износа косвенно характеризует уровень технологий. Низкая загруженность оборудования, с одной стороны, говорит о возможных резервах, а с другой о наличии излишних, неиспользованных мощностях^требующих расходов на содержание.

Анализ производительности труда позволяет сделать вывод об эффективности использования трудовых ресурсов с точки зрения производства, а динамика соотношения продаж и общего ФЗП говорит об эффективности работы персонала предприятия с точки зрения рынка.

Состав, структура и классификация оборотных средств

под составом оборотных средств следует понимать входящие в их состав элементы: производственные запасы (сырье и основные материалы, покупные полуфабрикаты, вспомогательные материалы, топливо, запасные и...); - незавершенное производство; - расходы будущих периодов; готовая продукция на складах; - продукция отгруженная; - дебиторская задолженность; денежные средства в кассе предприятия и на счетах в банке.

ементный состав оборотных средств вляется продукцией добывающих отраслей.

шы представляют собой продукцию, уже прошедшую определенную обработку. Материалы подразделяются на основные и вспомогательные, tie - это материалы, которые непосредственно входят в состав изготовляемого продукта (металл, ткани).

ътельные - это материалы, необходимые для обеспечения нормального производственного процесса. Сами они в состав готового продукта не зка, реагенты).

Полуфабрикаты - продукты, законченные переработкой на одном переделе и передаваемые для обработки на другой передел. Полуфабрикаты могут «иные и покупные. Если полуфабрикаты не производятся на собственном предприятии, а покупаются у другого предприятия, они относятся I и входят в состав производственных запасов.

Незавершенное производство - это продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим [ессом, а также изделия неукомплектованные, не прошедшие испытания и техническую приемку.

Расходы будущих периодов - это расходы данного периода, подлежащие погашению за счет себестоимости последующих периодов, отовая продукция представляет собой полностью законченные готовые изделия или полуфабрикаты, поступившие на склад предприятия. Дебиторская задолженность - деньги, которые физические или юридические лица задолжали за поставку товаров, услуг или сырья, (еяежные средства - это денежные средства, находящиеся в кассе предприятия, на расчетных счетах банков и в расчетах. »

[а основе элементного состава оборотных средств можно рассчитать их структуру, которая представляет собой удельный вес стоимости пьных элементов оборотных средств в общей их стоимости.

[о источникам образования оборотные средства делятся на собственные и привлеченные (заемные). Собственные оборотные средства «ируются за счет собственного капитала предприятия (уставный капитал, резервный капитал, накопленная прибыль и др.). В состав заемных отных средств входят банковские кредиты, а также кредиторская задолженность. Их предоставляют предприятию во временное пользование. i часть платна! (кредиты и займы), другая бесплатная (кредиторская задолженность).

\ различных странах между собственным и заемным капиталом используются различные соотношения (нормативы). В России применяют ношение SO/SO, в США - 60/40, а в Японии - 30/70.

[о степени управляемости оборотные средства подразделяются на нормируемые и ненормируемые. К нормируемым относятся те оборотные ства, которые обеспечивают непрерывность производства и способствуют эффективному использованию ресурсов. Это производственные зы, расходы будущих периодов, незавершенное производство, готовая продукция на складе. Денежные средства, отгруженная продукция, торская задолженность относятся к ненормируемым оборотным средствам. Отсутствие норм не означает, что размеры этих средств могут няться произвольно. Действующий порядок расчетов между предприятиями предусматривает систему санкций против роста неплатежей.

lio результатам анализа выполнения плана по производству, рсшишцин, w»«viwiwu«/in mu«nw маю wHvnnj ^.—.«-м.».эффективности плановой и управленческой работы на предприятии и степень контроля за развитием предприятия.

Анализ различных аспектов реализации дает возможность оценить структуру объема продаж по формам оплаты, уровнем надежности поступления средств в будущем и проблемы, которые могут возникнуть в связи с особенностями реализации продукции.

На основании этих данных можно строить работу по управлению денежными средствами, изучению рынка, совершенствованию системы ценообразования и кредитной политики.

16. Финансовые инструменты: деньги и риски. Понятие, обшая характеристика, анализ и управление.

Финансовые инструменты представляют собой рыночные финансовые обязательства, финансовые ресурсы, формы авансирования и инвестирования капитала. Финансовые инструменты соответствуют трем сегментам финансового рынка. Основными группами финансовых инструментов являются денежные средства, их заменители (чеки, векселя, золото и др.), инструменты рынка капитала, его заменители и производные (кредитные инструменты, долговые ценные бумаги, акции и пр.). Главное отличие финансовых инструментов от различных платежных, расчетных и других финансовых документов состоит в их торгуемости на финансовом рынке. Существует 3 осн.группы финансовых инструментов: 1.денежные средства (сред-ва в кассе и на рсчетном счете, валюта), 2. кредитные инструменты (облигации, кредиты, депозиты), 3. способы участия в уставном капитале(акции, паи).

Под финансовым инструментом понимается любой контракт, по которому происходит одновременное увеличение финансовых активов одного предприятия и финансовых обязательств долгового или долевого характера другого предприятия.

Финансовые инструменты подразделяются на первичные, к которым относятся кредиты и займы, облигации, другие долговые ценные бумаги, кредиторская и дебиторская задолженности по текущим операциям, и вторичные, или производственные, к ним относят: финансовые опционы, фьючерсы, форвардные контракты, процентные свопы.

17. Оборотные средства предприятия: сущность, состав, структура. Управление оборотными средствами предприятия.

Понятие и структура оборотных средств

Оборотный капитал (средства) относится к мобильным активам предприятия, которые являются денежными средствами или могут быть обращены в них в течение производственного процесса. По экономическому содержанию (сферам оборота) мобильные фонды делятся на оборотные производственные фонды и фонды обращения.

К оборотным производственным фондам относяп$ предметы труда, которые целиком потребляются в течение одного производственного цикла и полностью переносят свою стоимость на себестоимость готовой продукции. Это производственные запасы сырья, материалов, полуфабрикатов, топливо, энергия, тара, запасные части, незавершенное производство и расходы будущих периодов.

В зависимости от роли, которую играют производственные запасы, в процессе производства они делятся на следующие группы: сырье и основные материалы, вспомогательные материалы, покупные полуфабрикаты, отходы (возвратные), топливо, тара и тарные материалы, запасные части, малоценные и быстроизнашивающиеся предметы.

Основными факторами, определяющими величину оборотных средств, занятых в производстве (оборотные производственные фоцдыХ являются длительность производственного цикла изготовления продукции, уровень организации труда и развития техники и совершенство технологии. В свою очередь сумма средств, обращения зависит в основном от условий реализации продукции, уровня организации системы снабжения и сбыта продукции.

Совокупность денежных средств, авансированных в мобильные (находящиеся в постоянном движении) фонды, образует оборотные средства предприятия. t

Оборотные средства в денежной форме накапливаются на расчетном счете предприятия в виде денежной наличности. Эти суммы должны быть достаточными для оперативного использования на указанные цели.

Оборотные средства - это сумма, необходимая и достаточная для нормальной организации производства. Их величина для оперативного использования в целях обеспечения нормальных производственных условий рассчитывается на основе определенной методики (обоснование норматива оборотных средств предприятия).

Оборотные средства подразделяются по методу планирования на нормируемые и ненормируемые и по источникам формирования - на собственные и заемные.

Самой важной функцией оборотных средств является использование их как актива производства прибыли. Само название этих средств (капитала) свидетельствует о значении их оборачиваемости (оборота).

В настоящее время потребность в оборотных средствах определяется исходя из сложившейся величины за прошлый период. Такой подход осложняет процесс управления этим важным видом ресурсов. В основу их плановой величины необходимо положить нормативы (частные по видам оборотных средств и обобщающие по их совокупности).

В условиях рынка каждое предприятие может установить такие нормативы. На тех предприятиях, где указанный подход к управлению оборотными средствами используется, они добиваются успехов и рассматривают норматив как минимальную плановую сумму денежных средств для организации бесперебойного хода хозяйственной деятельности.

Оборотные средства - это денежные средства вложенные в сырье, топливо, незавершенное производство, готовую, но еще не реализованную продукцию, а также денежные средства, необходимые для обслуживания процесса обращения.

Характерной особенностью оборотных средств является высокая скорость их оборота. Функциональная роль оборотных средств в процессе производства в корне отличается от основного капитала. Оборотные средства обеспечивают непрерывность процесса производства.

Вещественным содержанием оборотных средств являются предметы труда, а также средства труда сроком службы не более 12 мес.

Вещественные элементы оборотных средств (предметов труда) потребляются в каждом производственном цикле. Они полностью утрачивают свою натуральную форму, поэтому целиком включаются в стоимость изготовленной продукции (выполненных работ, оказанных услуг).

Оборотные средства предприятия представляют соёой стоимостную оценку оборотных производственных фондов и фондов обращения. Оборотные средства одновременно функционируют как в сфере производства, так и в сфере обращения, обеспечивая непрерывность процесса производства и реализации продукции. Оборотные производственные фонды - это часть средств производства, которые целиком потребляются в каждом цикле производства, полностью переносят свою стоимость на производимую продукцию и целиком возмещаются после каждого производственного цикла. Они классифицируются по следующим элементам:

производственные запасы (сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные части для ремонта оборудования, малоценные и быстроизнашивающиеся предметы); К категории малоценных и быстроизнашивающихся предметов относят: предметы, служащие менее одного года и стоимостью на дату приобретения не более 100-кратного (для бюджетных учреждений - 50-кратного) установленного законодательством Российской Федерации минимального размера месячной оплаты труда за единицу; специальные инструменты и специальные приспособления, сменное оборудование независимо от их стоимости; специальная одежда, специальная обувь независимо от их стоимости и срока службы и др.

незавершенное производство и полуфабрикаты собственного производства (НЗП);

незавершенное производство представляет собой продукцию, не законченную производством и подлежащую дальнейшей обработке;

расходы будущих периодов, т.е. затраты на освоение новой продукции, плата за подписные издания, оплата на несколько месяцев вперед арендной платы и др. Эти расходы списываются на себестоимость продукции в будущих периодах;

фонды обращения, т.е. совокупность средств, функционирующих в сфере обращения; (готовая к реализация продукция, находящаяся на складах предприятия; продукция отгруженная, но еще не оплаченная покупателем; денежные средства в кассе предприятия и на счетах в банке, а так же средства, находящиеся в незаконченных расчетах (дебиторская задолженность).

Оборотные средства постоянно совершают кругооборот, в процессе которого проходят три стадии: снабжение, производство и сбыт (реализация). На первой стадии (снабжение) предприятие на денежные средства приобретает необходимые производственные запасы. На второй стадии (производство) производственные запасы вступают в производство и, пройдя форму незавершенного производства и полуфабрикатов, превращаются в готовую продукцию. На третьей стадии (сбыт) происходит реализация готовой продукции и оборотные средства принимают денежную форму. Структура оборотных средств – это удельный вес стоимости отдельных элементов оборотных средств в их общей стоимости.

Источники формирования оборотных средств з источникам формирования оборотные средства подразделяются на собственные и заемные оборотные средства. Собственные оборотные тва - это средства, закрепленные в уставном фонде в части, предназначенной для формирования оборотных средств, необходимых для тонирования предприятия. Собственные оборотные средства могут пополняться за счет прибыли, амортизационного фонда и др. Кроме предприятия в качестве источника формирования оборотных средств могут пользоваться средствами, приравненными к собственным (так «емые устойчивые пассивы), к которым относят: постоянная минимальная задолженность по заработной плате и отчислениям на льные нужды; суммы начисленные работникам за отпуска; расчеты с финансовыми органами по налогам и сборам и т.д. Заемные средства it для покрытия временных нужд предприятия в оборотных средствах, создаются за счет ссуд банка и кредиторской задолженности вщикам.

Определение

потребности в оборотных средствах 1Я

определения потребности предприятия

в оборотных средствах осуществляется

нормирование оборотных средств. Под

нормированием тных средств понимается

процесс определения экономически

обоснованной потребности предприятия

в оборотных средствах, ечивающих

нормальное протекание производственного

процесса. К нормируемым оборотным

средствам относятся все оборотные

водственные фонды (производственные

запасы; незавершенное производство и

полуфабрикаты собственного производства,

расходы дих периодов) и готовую к

реализации продукцию. Нормативы

оборотных средств рассчитываются в

натуральном выражении (штуки, I, метры

и т.п.), в денежном выражении (рублях) и

в днях запаса. Общий норматив оборотных

средств предприятия рассчитывается

только в :ном выражении и определяется

путем суммирования нормативов оборотных

средств по отдельным элементам: ЭБЩ «

ФПЗ + ФНЗП + ФРБП + ФГП,

е ФПЗ - норматив производственных запасов, руб.; ФНЗП - норматив незавершенного производства, руб.; ФРБП - норматив расходов (их периодов, руб.; ФГП - норматив запаса готовой продукции на складах предприятия, руб.

щая норма запаса (WI3i) определяет на какое количество дней предприятие должно быть обеспечено оборотными средствами по данному 1роизводственного запаса. T3i= HTEKi + HCTPi + НПОДП,

е HTEKi - норма текущего запаса, дн.; HCTPi - норма страхового запаса, дн.; НПОДП - норма подготовительного (технологического) I, дн.

Норма текущего запаса принимается, как правило, равной половине среднего интервала между двумя очередными поставками, страховой штжг предусмотрен для предупреждения последствий связанных со сбоями в снабжении. Норма страхового запаса устанавливается либо в пределах 30- 50% от нормы текущего запаса, либо равной максимальному времени отклонений от интервала поставок. Подготовительный (технологический) запас создается в тех случаях, когда поступающие на предприятие сырье и материалы, требуют соответствующей дополнительной подготовки (сушка, сортировка, раскрой, комплектация и т.п.). Норма подготовительного запаса определяется с учетом конкретных условий производства и включает в себя время на прием, разгрузку, оформление документов и подготовку к дальнейшему использованию сырья, материалов и комплектующих.

18. Управление денежными потоками на предприятии. Операционный и Финансовый цикл.

Понятие, сущность денежного потока на предприятии. Денежный поток предприятия представляет собой совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью. Высокая роль эффективного управления денежными потоками предприятия определяется следующими основными положениями:

Денежные потоки обслуживают осуществление хозяйственной деятельности предприятия практически во всех ее аспектах. Образно денежный поток можно представить как систему "финансового кровообращения" хозяйственного организма предприятия. Эффективно организованные денежные потоки предприятия являются важнейшим симптомом его "финансового здоровья", предпосылкой достижения высоких конечных результатов его хозяйственной деятельности в целом.

Эффективное управление денежными потоками обеспечивает финансовое равновесие предприятия в процессе его стратегического развития. Темпы этого развития, финансовая устойчивость предприятия в значительной мере определяются тем, насколько различные виды потоков денежных средств синхронизированы между собой по объемам и во времени. Высокий уровень такой синхронизации обеспечивает существенное ускорение реализации стратегических целей развития предприятия.

Рациональное формирование денежных потоков способствует повышению ритмичности осуществления операционного процесса предприятия. Любой сбой в осуществлении платежей отрицательно сказывается на формировании производственных запасов сырья и материалов, уровне производительности труда, реализации готовой продукции и т.п. В то же время эффективно организованные денежные потоки предприятия, повышая ритмичность осуществления операционного процесса, обеспечивают рост объема производства и реализации его продукции.

Эффективное управление денежными потоками позволяет сократить потребность предприятия в заемном капитале. Активно управляя денежными потоками, можно обеспечить более рациональное и экономное использование собственных финансовых ресурсов, формируемых из внутренних источников, снизить зависимость темпов развития предприятия от привлекаемых кредитов. Особую актуальность этот аспект управления денежными потоками приобретает дш^предприягий, находящихся на ранних стадиях своего жизненного цикла, доступ которых к внешним источникам финансирования довольно ограничен.

Управление денежными потоками является важным финансовым рычагом обеспечения ускорения оборота капитала предприятия. Этому способствует сокращение продолжительности производственного и финансового циклов, достигаемое в процессе результативного управления денежными потоками, а также снижение потребности в капитале, обслуживающем хозяйственную деятельность предприятия. Ускоряя за счет эффективного управления денежными потоками оборот капитала, предприятие обеспечивает рост суммы генерируемой во времени прибыли.

Эффективное управление денежными потоками обеспечивает снижение риска неплатежеспособности предприятия. Даже у предприятий, успешно осуществляющих хозяйственную деятельность и генерирующих достаточную сумму прибыли, неплатежеспособность может возникать как следствие несбалансированности различных видов денежных потоков во времени. Синхронизация поступления и выплат денежных средств, достигаемая в процессе управления денежными потоками предприятия, позволяет устранить этот фактор возникновения его неплатежеспособности

Активные, формы управления денежными потоками позволяют предприятию получать дополнительную прибыль, генерируемую непосредственно его денежными активами. Речь идет в первую очередь об эффективном использовании временно свободных остатков денежных средств в составе оборотных активов, а также накапливаемых инвестиционных ресурсов в осуществлении финансовых инвестиций. Высокий уровень синхронизации поступлений и выплат денежных средств по объему и во времени позволяет снижать реальную потребность предприятия в текущем и страховом остатках денежных активов, обслуживающих операционный процесс, а также резерв инвестиционных ресурсов, формируемый в процессе осуществления реального инвестирования. Таким образом, эффективное управление денежными потоками предприятия способствует формированию дополнительных инвестиционных ресурсов для осуществления финансовых инвестиций, являющихся источником прибыли.

Виды денежного потока на предприятии, его классификация

Понятие "денежный поток предприятия" является агрегированным, включающим в свой состав многочисленные виды этих потоков, обслуживающих хозяйственную деятельность. В целях обеспечения эффективного целенаправленного управления денежными потоками они требуют определенной классификации. Такую классификацию денежных потоков предлагается осуществлять по следующим основным признакам:

По масштабам обслуживания хозяйственного процесса выделяются следующие виды денежных потоков:

денежный поток по предприятию в цепом. Это наиболее агрегированный вид денежного потока, который аккумулирует все виды денежных потоков, обслуживающих хозяйственный процесс предприятия в целом;

• денежный поток по отдельным структурным подразделениям (центрам ответственности) предприятия. Такая дифференциация денежного потока предприятия определяет его как самостоятельный объект управления в системе организационно-хозяйственного построения предприятия;

денежный поток по отдельным хозяйственным операциям. В системе хозяйственного процесса предприятия такой вид денежного потока следует рассматривать как первичный объект самостоятельного управления.

По видам хозяйственной деятельности в соответствии с международными стандартами учета выделяют следующие виды денежных потоков:

денежный поток по операционной деятельности. Он характеризуется денежными выплатами поставщикам сырья и материалов; сторонним исполнителям отдельных видов услуг, обеспечивающих операционную деятельность: заработной платы персоналу, занятому в операционном процессе, а также осуществляющему управление этим процессом; налоговых платежей предприятия в бюджеты всех уровней и во внебюджетные фонды; другими выплатами, связанными с осуществлением операционного процесса. Одновременно этот вид денежного потока отражает

гекоторые другие платежи, предусмотренные международными стандартами учета;

нежный поток по инвестиционной деятельности. Он характеризует платежи и поступления денежных средств, связанные с влением реального и финансового инвестирования, продажей выбывающих основных средств и нематериальных активов, ротацией >чных финансовых инструментов инвестиционного портфеля и другие аналогичные потоки денежных средств, обслуживающие дионную деятельность предприятия;

гежныЙ поток по финансовой деятельности. Он характеризует поступления и выплаты денежных средств, связанные с привлечением тельного акционерного или паевого капитала, получением долгосрочных и краткосрочных кредитов и займов, уплатой в денежной форме дов и процентов по вкладам собственников и некоторые другие денежные потоки, связанные с осуществлением внешнего рования хозяйственной деятельности предприятия.

»направленности движения денежных средств выделяют два основных вида денежных потоков:

ложительный денежный поток, характеризующий совокупность поступлений денежных средств на предприятие от всех виде» денных операций (в качестве аналога этого термина используется термин „приток денежных средств");

ицательиый денежный поток, характеризующий совокупность выплат денежных средств предприятием в процессе осуществления всех

хозяйственных операций (в качестве аналога этого термина используется термин „отток денежных средств").

ктеризуя эти виды денежных потоков, следует обратить внимание на высокую степень их взаимосвязи. Недостаточность объемов во одного из этих потоков обусловливает последующее сокращение объемов другого вида этих потоков. Поэтому в системе управления 1ми потоками предприятия оба эти вида денежных потоков представляют собой единый (комплексный) объект финансового юнта.

методу исчисления объема выделяют следующие виды денежных потоков предприятия:

зой денежный поток. Он характеризует всю совокупность поступлений или расходования денежных средств в рассматриваемом периоде в разрезе отдельных его интервалов;

ый денежный поток. Он характеризует разницу между положительным и отрицательным денежными потоками (между поступлением и занием денежных средств) в рассматриваемом периоде времени в разрезе отдельных его интервалов. Чистый денежный поток является зим результатом финансовой деятельности предприятия, во многом определяющим финансовое равновесие и темпы возрастания его >й стоимости.

вт чистого денежного потока по предприятию в целом, отдельным структурным его подразделениям (центрам ответственности), ым видам хозяйственной деятельности или отдельным хозяйственным операциям осуществляется по следующей формуле:

«цдп-одп,

ЧДП - сумма чистого денежного потока в рассматриваемом периоде времени;

сумма положительного денежного потока (поступлений денежных средств) в рассматриваемом периоде времени;

сумма отрицательного денежного потока (расходования денежных средств) в рассматриваемом периоде времени.

видно

из этой формулы, в зависимости от

соотношения объемов положительного и

отрицательного потоков сумма чистого

денежного дожег характеризоваться как

положительной, так и отрицательной

величинами, определяющими конечный

результат соответствующей

генной деятельности предприятия и

влияющими в конечном итоге на формирование

и динамику размера остатка его денежных

активов. ►уровню достаточности объема

выделяют следующие виды денежных

потоков предприятия:

Зыточный денежный поток. Он характеризует такой денежный поток, при котором поступления денежных средств существенно йот реальную потребность предприятия в целенаправленном их расходовании. Свидетельством избыточного денежного потока является положительная величина чистого денежного потока, не используемого в процессе осуществления хозяйственной деятельности ятия;

жцитный денежный поток. Он характеризует такой денежный поток, при котором поступления денежных средств существенно ниже х потребностей предприятия в целенаправленном их расходовании. Даже при положительном значении суммы чистого денежного потока т характеризоваться как дефицитный, если эта сумма не обеспечивает плановую потребность в расходовании денежных средств по всем отренным направлениям хозяйственной деятельности предприятия. Отрицательное же значение суммы чистого денежного потока «чески делает этот поток дефицитным.

методу оценки во времени выделяют следующие виды денежного потока:

ггоящий денежный поток. Ои характеризует денежный поток предприятия как единую сопоставимую его величину, приведенную по ти к текущему момету времени;

<ущий денежный поток. Он характеризует денежный поток предприятия как единую сопоставимую его величину, приведенную по ти к конкретному предстоящему моменту времени. Понятие будущий денежный поток может использоваться и как номинальная ицированная его величина в предстоящем моменте времени (или в разрезе интервалов будущего периода), которая служит базой ирования в целях приведения к настоящей стоимости.

«атриваемые виды денежного потока предприятия отражают содержание концепции оценки стоимости денег во времени применительно к денным операциям предприятия.

непрерывности формирования в рассматриваемом периоде различают следующие виды денежных потоков предприятия:

улярный денежный поток. Он характеризует поток поступления или расходования денежных средств по отдельным хозяйственным ям (денежным потокам одного вида), который в рассматриваемом периоде времени осуществляется постоянно по отдельным интервалам гриода. Характер регулярного носят большинство видов денежных потоков, генерируемых операционной деятельностью предприятия: связанные с обслуживанием финансового кредита во всех его формах; денежные потоки, обеспечивающие реализацию долгосрочных х инвестиционных проектов и т.п.;

:кретный денежный поток. Он характеризует поступление или расходование денежных средств, связанное с осуществлением единичных денных операций предприятия в рассматриваемом периоде времени. Характер дискретного денежного потока носит одноразовое вание денежных средств, связанное с приобретением предприятием целостного имущественного комплекса; покупкой лицензии зинга; поступлением финансовых средств в порядке безвозмездной помощи и т.п.

матривая эти виды денежных потоков предприятия, следует обратить внимание на то, что они различаются лишь в рамках конкретного ого интервала. При определенном минимальном временном интервале все денежные потоки предприятия могут рассматриваться как ше. И наоборот - в рамках жизненного цикла предприятия преимущественная часть его денежных потоков носит регулярный характер.раздел и. управление денежными пшиками

регулярный денежный поток с равномерными Временными интервалами В рамках рассматриваемого периода. Такой денежный поток поступления или расходования денежных средств носит характер аннуитета;

регулярный денежный поток с неравномерными временными интервалами В рамках рассматриваемого периода. Примером такого денежного потока может служить график лизинговых платежей за арендуемое имущество с согласованными сторонами неравномерными интервалами времени их осуществления на протяжении периода лизингования актива.

Рассмотренная классификация позволяет более целенаправленно осуществлять учет, анализ и плакирование денежных потоков различных видов на предприятии.

Основной целью управления денежными потоками является обеспечение финансового равновесия предприятия в процессе его развития путем балансирования объемов поступления и расходования денежных средств и их синхронизации во времени.

Операционный цикл - общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности. ОПЕРАЦИОННЫЙ ЦИКЛ - период времени между приобретением материалов, используемых в производственном процессе, и их продажей в обмен на денежные средства или инструменты, легко обратимые в денежные средства [МСФО].

ОПЕРАЦИОННЫЙ цикл - период между приобретением материалов и услуг и поступлением наличных средств от их реализации, если существует несколько операционных циклов, в качестве базы определения текущих активов используют один год.

Финансовый цикл - время, в течение которого денежные средства отвлечены из оборота. Расчет финансового цикла. Финансовый цикл, или цикл обращения денежной наличности, представляет собой время, в течение которого денежные средства отвлечены из оборота. Основные этапы обращения денежных средств в ходе производственной деятельности представлены

Логика Операционный цикл характеризует общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности. Поскольку предприятие оплачивает счета поставщиков с временным лагом, время, в течение которого денежные средства отвлечены из оборота, т. е. финансовый цикл, меньше на среднее время обращения кредиторской задолженности. Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Если сокращение операционного цикла может быть сделано за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, то финансовый цикл может бьпъ сокращен как за счет данных факторов, так и за счет некоторого некритического замедления оборачиваемости кредиторской задолженности.

19. Денежные средства предприятия: понятие, основные элементы, анализ и управление. Определение оптимального остатка денежных средств на счетах предприятия; модель БауМоля. модель Мидлспа-Орра.

Денежные средства предприятия - аккумулированные в наличной и безналичной формах деньги предприятия. Иногда к денежным средствам дополнительно относят высоколиквидные ценные бумаги.

Денежные средства и ценные бумаги- наиболее ликвидная часть текущих активов- являются составляющей оборотного капитала. К денежным средствам относятся деньги в кассе, на расчетных и депозитных счетах. Ценные бумаги, составляющие краткосрочные финансовые вложения, включают: ценные бумаги других предприятий, государственные казначейские билеты, государственные облигации и ценные бумаги, выпущенные местными органами власти.

Охарактеризуем Состав денежных средств предприятия по их составу, степени ликвидности и оптимальному сочетанию.

Касса предприятия. Наличные денежные средства как в основной, так и инстранной валюте, ценные бумаги и денежные документы, хранящиеся непосредсственно на предприятии составляют кассу предприятия. В мировой практике принято, что касса должна обеспечивать текущие потребности предприятия в наличности (выдача Зарплаты, средств на командировочные расходы и т.д.), а основная масса денежных средств и приравненных к ним активов принято ^хранить в банке на расчетном счете, депозите. Хранение больших средств в кассе предприятия

I в кассе находилась бы минимально необходимая сумма для нужд предприятия на текущий день.

(ер этой суммы часто различен для различных предприятий. Нельзя выработать определенного критерия, который помог бы сделать ;ние о достаточности или недостаточности средств в кассе предприятия. Для приближенного исчисления потребностей предприятия в се предприятий принято по итогам предыдущих периодов расчитывать средний оборот по кассе предприятия и на основе него составлять I потребности предприятия в наличных средствах, такой метод был достаточно эффективен во времена плановой экономики. Однако, ая текущее состояние экономики России, данный метод не оправдывает себя. В большинстве случаев предприятия не в состояний эовать эффективную тактику своих действий. В лучшем случае у финансового менеджера есть возможность в общих чертах шровать денежные потоки предприятий, но уж никак не наличие денежных средств в кассе. Это в частности обуславливается и другими ами о которых мы скажем ниже.

одя из этого в кассе предприятия нередко находятся суммы превышающие необходимый для предприятия размер среднедневного остатка ых средств. Часто предприятия идут на этот шаг, чтобы поддержать свою ликвидность на текущий момент, оплатить ряд обязательств. Это ря на то, что существует, законодательно утвержденное положение о максимальной сумме наличного расчета. Итак, большая сумма ости в кассе объясняется следующими факторами:

случае наступления непридвиденных событий, наступление которых при нынешнем состоянии экономики страны и политики государства в области вполне вероятно, значительной суммы денег;

страховаться or риска неплатежей банка обслуживающего расчетный счет предприятия из-за отсутствия наличных денежных средств у Данное событие нередко в условиях российской глубинки, где все безналичные платежи проводят один-два банка, а наличиов\сть уходит в альные центры. В итоге покрытые по картотеке платежи реально не производятся.

ападной практике наибольшее распространение получили модель Баумола н модель Миллера- Орра. Первая была разработана В. юм (W. Baumol) в 19S2 г., вторая - М. Миллером (М. Miller) и Д. Орром (D. Огг) в 1966 г. Непосредственное применение этих моделей в гвенную практику пока затруднено ввиду сильной инфляции, аномальных учетных ставок, неразвитости рынка ценных бумаг и т. п., у приведем лишь краткое теоретическое описание данных моделей и их применение на условных примерах, цель Баумоля. Модель Баумоля - модель изменения остатка средств на расчетном счете, при которой, все поступающие средства от 1ции товаров и услуг предприятие вкладывает в ценные бумаги, затем при истощении запаса денежных средств предприятие продает часть с бумаг и пополняет остаток денежных средств до первоначальной величины.

дель Миллера - Орра: Остаток денежных средств хаотически меняется до тех пор, пока не достигнет некоего верхнего предела, зиятие начинает скупать достаточное количество ликвидных ценных бумаг, чтобы достичь нормального уровня денежных средств. Если (иятие достигает нижнего предела "безопасности", то в этом случае предприятие продает накопленные ценные бумаги и таким образом шет запас денежных средств до нормального предела.

(ападной практике наибольшее распространение получили модель Баумола и модель Миллера — Орра. Первая была разработана В. юм (W. Baumol) в 1952 г., вторая — М. Миллером (М. Miller) и Д Орром (D. Огг) в 1966 г. Непосредственное применение этих моделей в гвенную практику пока затруднено ввиду сильной инфляции, аномальных учетных ставок, неразвитости рынка ценных бумаг и т.п., iy приведем лишь краткое теоретическое описание данных моделей и их применение на условных примерах, мель Баумола

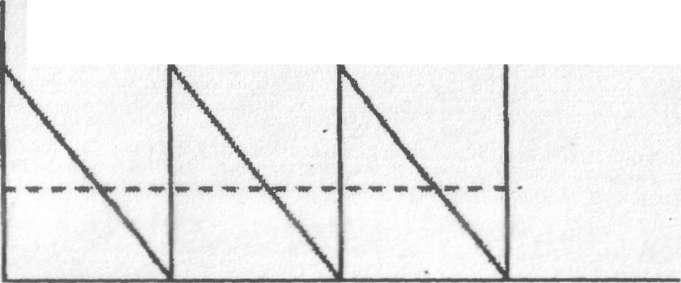

«полагается, что предприятие начинает работать, имея максимальный и целесообразный для него уровень денежных средств, и затем :нно расходует их в течение некоторого периода времени. Все поступающие средства от реализации товаров и услуг предприятие юает в краткосрочные ценные бумаги. Как только запас денежных средств истощается, т. е. становится равным нулю или достигает iporo заданного уровня безопасности, предприятие продает часть ценных бумаг и тем самым пополняет запас денежных средств до шчальной величины. Таким образом, динамика остатка средств на расчетном счете представляет собой «пилообразный» график (рис. 5.16).

остаток средств на расчетном счете

QfZ

время

с.5.16. График изменения остатка средств на расчетном счете (модель Баумола) мма пополнения (Q) вычисляется по формуле

2 КС

1 (5.17)

е V — .прогнозируемая потребность в денежных средствах в периоде (год, квартал, месяц);

расходы по конвертации денежных средств в ценные бумаги;

приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям, например, в государственные •ie бумаги.

исим образом, средний запас денежных средств составляет Q/2, а общее количество сделок по конвертации ценных бумаг в денежные тва(к)равно:

иг^ ск T Г VJ/4 ioj

Первое слагаемое в этой формуле представляет собой прямые расходы, второе — упущенная выгода от хранения средств на расчетном счете вместо того, чтобы инвестировать их в ценные бумаги.

Модель Баумола проста и в достаточной степени приемлема для предприятий, денежные расходы которых стабильны и прогнозируемы. В действительности такое случается редко; остаток средств на расчетном счете изменяется случайным образом, причем возможны значительные колебания.

Модель, разработанная Миллером и Орром, представляет собой компромисс между простотой и реальностью. Она помогает ответить на вопрос: как предприятию следует управлять своим денежным запасом, если невозможно предсказать каждодневный опок или приток денежных средств? Миллер и Орр используют при построении модели процесс Бернулли — стохастический процесс, в котором поступление и расходование денег or периода к периоду являются независимыми случайными событиями.

Логика действий финансового менеджера по управлению остатком средств на расчетном счете представлена на рис. 5.19 и заключается в следующем. Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, предприятие начинает покупать достаточное количество ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает свои ценные бумаги и таким образом пополняет запас денежных средств до нормального предела.

39П&С

денежных

Рис.5.19. Модель Миллера — Орра

20. Производственные запасы: понятие, структура, общая характеристика основных элементов.

Производственные запасы - запасы, находящиеся на предприятиях всех отраслей сферы материального производства, предназначенные для производственного потребления. Цель создания производственных запасов - обеспечить бесперебойность производственного процесса Производственные запасы

Производственные запасы - часть оборотных средств предприятия, еще не включенных в процесс производства.

Классификация производственных запасов осуществляется по многим признакам. Есть общая классификация, отражающая единые признаки группировки. Самый общий классификационный признак — по функциональной роли материалов. В плане счетов на основании этой группировки построены субсчета по счету 20 «Производственные запасы».

На крупных предприятиях информация по субсчетам детализируется по группам материалов (черные и цветные металлы) и по номерам складов, где они хранятся. Каждая группа, в свою очередь, состоит из определенных видов, типов, размеров и марок. Каждая такая разновидность может иметь разную натуральную единицу измерения и разную цену, поэтому каждой марке, типа, размера материала присваивается номенклатурный номер по определенной системе нумерации.

Осуществляющаяся таким образом классификация по субсчетам, укрупненным группам, складам производится на предприятии в виде определенной номенклатуры.

Этот систематизированный справочник сочетается, если возможно с закрепленной оценкой, носящей название учетной цены. Такой справочник называется «Номенклатура-ценник». Разделяется он с учетом конкретных особенностей предприятия.

В соответствии с этой группировкой ведется сортовой учет производственных запасов, то есть учет по каждому типоразмеру, сорту только в натуральном или натурально-стоимостном выражении.

Производственные запасы. Все элементы производственных запасов выступают в трех формах.

1 .Транспортный запас - со дня оплаты счета поставщика до прибытия груза на склад.

2. Складской запас разделяется на подготовительный и текущий.

Подготовительный запас создается в тех случаях, когда данный вид сырья или материалов нуждается в выдержке (время естественных процессов, например, сушка пиломатериалов, старение крупного литья, ферментация табака и т.п.).

Текущий запас создается для обеспечения потребности в материалах и сырье между двумя поставками.

Размер максимального текущего запаса определяется по формуле Qmax-QtTп - гдt Qmax максимальный текущий запас соответствующего материала; QT • объем среднесуточного календарного потреоления; Тп-величина интервала поставок данного вида материалов.

граховой запас создается в тех случаях, когда происходят частые изменения интервала поставок, и зависит от конкретных условий работы предприятия.

21. Управление производственными запасами предприятия. Модель оптимальной партии заказа.

Управление производственными запасами приобретает особую важность в современных условиях, вследствие чего сосредоточимся в данной ге на изучении проблем управления производственными запасами.

Производсгвенные и товарные запасы подразделяются на текущие, страховые и сезонные.

Текущне запасы - основная часть производственных и товарных запасов. Они обеспечивают непрерывность производственного и торгового есса между очередными поставками.

Страховые запасы - предназначены для непрерывного обеспечения материалами или товарами производственного или торгового процесса в ае различных непредвиденных обстоятельств, например, таких как:

отклонения в периодичности и величине партий поставок от предусмотренных договором;

возможных задержек материалов или товаров в пути при доставке от поставщиков;

непредвиденного возрастания спроса.

Сезонные запасы - образуются при сезонном характере производства, потребления или транспортировки. Примером сезонного характера вводства может служить производство сельскохозяйственной продукции. Сезонный характер имеет потребление бензина во время уборочной ды. Сезонный характер транспортировки обусловлен, как правило, отсутствием постоянно функционирующих дорог [8, с.534]. Таким образом, сделать вывод, что в настоящее время в экономической литературе категория запасов достаточно полно описана. Однако >ходимо выяснить насколько необходимы запасы для предприятия, а также определить виды затрат, которые оно несет в связи с содержанием сов

Модель оптимального размера заказа, используемая для расчета запасов при их закупке, получила довольно широкое применение из-за ^магической простоты и довольно точных результатов расчетов. С ее помощью определяется объем заказа (Q) и частота выполнения заказов за планируемый промежуток времени посредством баланса между затратами, связанными с выполнением одного заказа (ОХ и затратами на гение единицы запасов (С). Размер заказа должен увеличиваться до тех пор, пока снижение затрат на него перевешивает увеличение затрат на «ение.

Здесь следует сделать следующие допущения:

период между поставками считается постоянным;

средний объем запасов на складе в каждый момент принимается равным половине (Q/2), и соответственно издержки на хранение между мя поставками равны произведению затрат на хранение единицы материала на средний объем запасов.

стоимость заказа считается постоянной величиной и определяется умножением затрат на один заказ (обычно это расходы на подготовку ументации, командировочные расходы, оплата труда снабженцев и т.д.), на их количество за отчетный период (Т = S/Q), где S — это ребность в материалах или готовой продукции)

Оптимальный размер заказа определяется по формуле: Q = V 2xSxO/C

В данной методике не учтены затраты на транспортировку, поэтому при ее использовании следует сопоставлять получаемую экономию с ратами на доставку с учетом особенностей предприятия и предусматривать мероприятия для их снижения.

Описанный метод применим н для управления запасами готовой продукции. С его помощью на основе анализа запросов потребителей кно определить наиболее рациональный график поступления продукции на склад, размер страхового запаса с учетом затрат на хранение.

22. Формы и методы привлечения заемных средств. Эффект финансового рычага.

Заемные средства предприятия средства, состоящие из:

средств, полученных под залог имущества;

средств от реализации ценных бумаг с фиксированной доходностью;

средств, полученных в виде кредитов;

векселей.

Заемный

капитал - это часть капитала, используемая

хозяйствующим субъектом, которая не

принадлежит ему, но привлекается на

основе нковского, коммерческого кредита

или эмиссионного займа на основе

возвратности. Заемные средства могут

быть кратко- и долгосрочными, о

обязательства, которые заемщик обязан

погасить в течение одного года.

Соответственно

срокам привлечения заемного капитала

^разделяются кредиторы предприятия.

Краткосрочный кредитор - это обычно

поставщик (продавец) продукции и

держатель векселя «дприятия. Сроки

предоставления заемных средств, а также

стоимость их привлечения формируют

условия привлечения заемных средств,

ормами привлекаемых заемных средств

выступают финансовый (банковский и

небанковский), коммерческий (в виде

предоплаты, ансирования покупателями),

товарный (в виде вещи, с рассрочкой

платежа) и прочие формы кредитования.

Основными кредиторами являются

лнансово-кредитные учреждения и

поставщики.

Состав заемного капитала и обеспечение его привлечения:

Эффективная финансовая деятельность предприятия невозможна без постоянного привлечения заемных средств. Использование заемного шитала позволяет существенно расширить объем хозяйственной деятельности предприятия, обеспечить более эффективное использование >бственного капитала, ускорить формирование различных целевых финансовых фондов, а в конечном счете — повысить рыночную стоимость редприятия.

Заемный капитал, используемый предприятием, характеризует в совокупности объем его финансовых обязательств (общую сумму долга). Эти финансовые обязательства в современной хозяйственной практике дифференцируются следующим образом:

Долгосрочные финансовые обязательства (заемный капитал со сроком его использования более 1 года).

Краткосрочные финансовые обязательства (все формы привлеченного заемного капитала со сроком его использования до 1 года).

В процессе развития предприятия по мере погашения его финансовых обязательств возникает потребность в привлечении новых заемных средств. Источники и формы привлечения заемных средств предприятием весьма многообразны. Заемные средства классифицируются по целям, источникам, формам и периоду привлечения, а также по форме обеспечения.

С учетом классификации заемных средств дифференцируются методы управления их привлечением.

Управление

привлечением заемных средств представляет

собой целенаправленный процесс их

формирования из различных источников

и в разных формах в соответствии

с потребностями предприятия в заемном

капитале на различных этапах его

развития.

Процесс управления привлечением заемных средств предприятием строится по следующим основным этапам.

Анализ привлечения и использования заемных средств в предшествующем периоде. Целью такого анализа является выявление объема, состава и форм привлечения заемных средств предприятием, а также оценка эффективности их использования.

На первой стадии анализа изучается динамика общего объема привлечения заемных средств в рассматриваемом периоде; темпы этой динамики сопоставляются с темпами прироста суммы собственных финансовых ресурсов, объемов операционной и инвестиционной деятельности, общей суммы активов предприятия.

На второй стадии анализа определяются основные формы привлечения заемных средств, анализируются в динамике удельный вес сформированных финансового кредита, товарного кредита и текущих обязательств по расчетам в общей сумме заемных средств, используемых предприятием.

На третьей стадии анализа определяется соотношение объемов используемых предприятием заемных средств по периоду их привлечения. В этих целях проводится соответствующая группировка используемого заемного капитала по этому признаку, изучается динамика соотношения кратко- и долгосрочных заемных средств предприятия и их соответствие объему используемых оборотных и внеоборотных активов.

На четвертой стадии анализа изучается состав конкретных кредиторов предприятия и условия предоставления ими различных форм финансового и товарного (коммерческого) кредитов. Эти условия анализируются с позиций их соответствия конъюнктуре финансового и товарного рынков.

На пятой стадии анализа изучается эффективность исррльзования заемных средств в целом и отдельных их форм на предприятии. В этих целях используются показатели оборачиваемости и рентабельности заемного капитала, рассмотренные ранее. Первая группа этих показателей сопоставляется в процессе анализа со средним периодом оборота собственного капитала.

Результаты проведенного анализа служат основой оценки целесообразности использования заемных средств на предприятии в сложившихся объемах и формах.

Определение целей привлечения заемных средств в предстоящем периоде. Эти средства привлекаются предприятием на строго целевой основе, что является одним из условий последующего эффективного их использования. Основными целями привлечения заемных средств предприятиями являются:

а) пополнение необходимого объема постоянной части оборотных активов. В настоящее время большинство предприятий значительную часть этого финансирования осуществляют за счет заемных средств;

б) обеспечение формирования переменной части оборотных активов. Какую бы модель финансирования активов не использовало предприятие, во всех случаях переменная часть оборотных активов частично или полностью финансируется за счет заемных средств;,

в) формирование недостающего объема инвестиционных ресурсов.

г) обеспечение социально-бытовых потребностей своих работников. В этих случаях заемные средства привлекаются для выдачи ссуд своим работникам;

д) другие временные нужды.

Э.Определение предельного объема привлечения заемных средств. Максимальный объем этого привлечения диктуется двумя основными г условиями:

а) предельным эффектом финансового левериджа. Так как объем собственных финансовых ресурсов формируется на предшествующем этапе, общая сумма используемого собственного капитала может быть определена заранее. По отношению к ней рассчитывается коэффициент финансового левериджа (коэффициент финансированиях при котором его эффект будет максимальным. С учетом суммы собственного капитала в предстоящем периоде и рассчитанного коэффициента финансового левериджа вычисляется предельный объем заемных средств, обеспечивающий эффективное использование собственного капитала;

б) обеспечением достаточной финансовой устойчивости предприятия. С учетом этих требований предприятие устанавливает лимит использования заемных средств в своей хозяйственной деятельности.

Оценка стоимости привлечения заемного капитала из различных источников. Такая оценка проводится в разрезе различных форм заемного капитала, привлекаемого предприятием из внешних и внутренних источников.

Определение соотношения объема заемных средств, привлекаемых на кратко- и долгосрочной основе. Расчет потребности в объемах кратко- и долгосрочных заемных средств основывается на целях их использования в предстоящем периоде.

Расчет необходимого размера заемных средств в рамках каждого периода осуществляется в разрезе отдельных целевых направлений их предстоящего использования. Целью этих расчетов является установление сроков использования привлекаемых заемных средств для оптимизации соотношения долго- и краткосрочных их видов. В процесс этих расчетов определяются полный и средний срок использования заемных средств.

Полный срок использования заемных средств представляет собой период времени с начала их поступления до окончательного погашения всей суммы долга. Он включает в себя три временных периода:

а) срок полезного использования;

б) льготный (грационный) период; *

в) срок погашения.

ях); дифференциала (разность между общей рентабельностью активов и средней расчетной ставкой процента по заемным средствам); плеча га (отношения заемных средств к собственным средствам -balance sheet gearing, debt-to-equity ratio (бриг ), leverage (амер.)).Эффекг нсового рычага возникает, если общая рентабельность активов выше «цены» заемных средств (обычно кредита, облигаций, илегированных акций) или средней ставки процента по заемным средствам. Сила его воздействия определяется плечом финансового рычага, наращивании плеча рычага банк может компенсировать возрастание своего риска повышением цены своего «товара» -кредита. Чем больше дение заемных средств к собственным, тем значительнее финансовый риск, связанный с деятельностью организации: увеличивается риск смещения кредита для банкира: возрастает риск падения дивидендов и курса акций для инвестора. Промышленной компании, более четверти гада которых составляют долгосрочные заимствования, относят, как правило, к имеющим высокий уровень финансового рычага.

Эффект финансового рычага - это эффект влияния заемных средств на рентабельность собственного капитала. Определяется по формуле^ (1- налог)*(рентабельность активов - цена заемного капитала)*соотношение заемных и собственных средств.

Эффект финансового рычага- воздействие заемных средств на уровень прибыльности собственного капитала. Эффект финансового рычага «срабатывает), если доходность осуществленных финансовых операций превышает стоимость заемного капитала как части финансовых ресурсов. Эффект финансового рычага представляет собой произведение трех величин: доли прибыли, остающейся в распоряжении коммерческой организации после вычета налогов (разность между единицей и ставкой налогообложения прибыли, выраженной в десятичных дробях); дифференциала (разность между общей рентабельностью активов и средней расчетной ставкой процента по заемным средствам); плеча рычага (отношения заемных средств к собственным средствам -balance sheet gearing, debt-to-equity ratio (брит.), leverage (амер.). Эффект финансового рычага возникает, если общая рентабельность активов выше «цены» заемных средств (обычно кредита, облигаций, привилегированных акций) или средней ставки процента по заемным средствам. Сила его воздействия определяется плечом финансового рычага. При наращивании плеча рычага банк может компенсировать возрастание своего риска повышением цены своего «товара» - кредита. Чем больше отношение заемных средств к собственным, тем значительнее финансовый риск, связанный с деятельностью организации: увеличивается риск не возмещения кредита для банкира; возрастает риск падения дивидендов и курса акций для инвестора. Промышленные компании, более 1/3 капитала которых составляют долгосрочные заимствования, относят, как правило, к имеющим высокий уровень финансового рычага.

ЭФФЕКТ ФИНАНСОВОГО РЫЧАГА воздействие заемных средств на уровень прибыльности собственного капитала. Эффект финансового рычага «срабатывает», если доходность осуществленных финансовых операций превышает стоимость заемного капитала как части финансовых ресурсов. Эффект финансового рычага представляет собой произведение трех величин: доли прибыли, остающейся в распоряжении ываемых неликвидов - запасов, которые не могут быть использованы ни на самом предприятии, ни реализованы сторонним потребителям? им обрезом, при многих положительных моментах создания запасов предприятие несет значительные расходы по их формированию и анию, поэтому необходимо выяснить - существует ли возможность функционирования предприятия в условия отсутствия запасов, либо минимальной величине. Рассмотрим зарубежный опыт управления запасами.

проль состояния дебиторской задолженности. Если оплата товара производится немедленно — прибыль получается реально. Если же родан в кредит, то прибыль лишь числится в балансе, фактически же ее не существует до того момента, пока оплата не будет произведена, ение объема сделок в кредит, в том числе и с ненадежными клиентами, производится для того, чтобы в финансовой отчетности отразился ыгодный уровень прибыли. Это может временно повысить рыночную цену акции, но только до тех пор, пока такие действия не приведут к [ню реальной прибыли. Поэтому состояние дебиторской задолженности требует контроля по рассматриваемым ниже параметрам.

23. Дебиторская задолженность предприятия; образование, структура, анализ контроль

Дебиторская задолжеиность-это сумма долга, причитающаяся предприятию от других юридических лиц или граждан. Возникновение орской задолженности при системе безналичных расчетов представляет собой объективный процесс хозяйственной деятельности гриятия.

крактеру образования дебиторская задолженность делится на нормальную и неоправданную. К нормальной задолженности предприятия ится та, которая обусловлена ходом выполнения производственной программы предприятия, а также действующими формами расчетов женность по предъявленным претензиям, задолженность за подотчетными лицами, за товары отгруженные, срок оплаты которых не пил). Неоправданной дебиторской задолженностью считается та, которая возникла в результате нарушения расчетной и финансовой плины, имеющихся недостатков в ведении учета, ослабления контроля за отпуском материальных ценностей, возникновения недостач и шй (товары отгруженные, но неоплаченные в срок, задолженность по недостачам и хищениям и др.).

биторская задолженность - важный компонент оборотного капитала. Когда одно предприятие продает товары другому предприятию, совсем чит, что стоимость проданного товара будет оплачена немедленно.

настоящее время, в связи с переходом на новый план счетов и новую систему учета дебиторской задолженности, выделяют следующие дебиторская задолженность покупателей и заказчиков, дочерних, зависимых товариществ, совместно контролируемых юридических лиц, И дебиторской задолженности, расходы будущих периодов, дебиторская задолженность по выданным авансам.

биторской задолженностью называются средства, причитающиеся фирме, но еще не полученные ею. В составе оборотных средств ается дебиторская задолженность, срок погашения которой не превышает одного года.

биторская задолженность может быть представлена следующими статьями: дебиторская задолженность по основной деятельности и )рская задолженность по прочим операциям.

5иторская задолженность по основной деятельности отражается в статьях «Счета к получению» и «Векселя полученные». Счета к !нию возникают тогда, когда сделка оформляется путем простой записи стоимости проданных в кредит товаров и услуг по так называемому лому счету» без письменного обязательства уплаты заемщиком. Вексель полученный - это письменное обязательство уплаты денег на ленную дату, состоящее из номинала и процента.

[ебиторской задолженности по прочим операциям относятся такие статьи, как авансы служащим, авансы филиалам, депозиты как гарантия дебиторская задолженность по финансовым операциям (дебиторская задолженность по дивидендам и процентам) и др. транах с развитой рыночной экономикой дебиторская задолженность учитывается в балансе по чистой стоимости реализации, т. е. исходит суммы денежных средств, которая предположительно должна быть получена при погашении этой задолженности.

лгая стоимость реализации означает, что при регистрации дебиторской задолженности учитываются безнадежные поступления и кого рода скидки.

надежные поступления по дебиторской задолженности - это убытки или расходы, обусловленные тем, что часть дебиторской енности оказывается не оплаченной покупателями. На момент реализации продукции предприятие не располагает информацией о том, асть счетов не будет оплачена. Поэтому при оценке дебиторской задолженности начисляется определенная скидка для этих поступлений, нсовой отчетности она отражается в дополнительной статье «Скидка для безнадежных поступлений».

дка для безнадежных поступлений рассчитывается исходя из суммы неоплаченной дебиторской задолженности за предшествующие годы

м изменений в экономической конъюнктуре. Для оценки безнадежных поступлений используются два метода:

Исходя из процентного отношения непогашенной дебиторской задолженности к чистому объему реализации;

Исходя их процентного отношения неоплаченных счетов или

клей в их общем объеме.

Сезонные

колебания производства некоторых видов

товаров приводят к тому, что предприятие

создает запасы данной продукции, дабы

гъ проблем

в

снабжении

в

неблагоприятные периоды В основном

это касается продукции сельского

хозяйства.

>ме того, накопление запасов часто является вынужденной мерой снижения риска недопоставки (недоставки) сырья и материалов, 1 химых для производственного процесса предприятия. Отметим, что в этой связи предприятие, ориентирующееся на одного основного цика, находится в более уязвимом положении, чем предприятие, строящее свою деятельность на договорах с несколькими поставщиками, ако политика накопления материальных запасов ведет к значительному оттоку денежных средств предприятия из оборота. Зависимость юности производства or уровня и структуры запасов заключается в том, предприятие несет определенные затраты на обеспечение юсти запасов.

временных работах по экономике предприятия и логистике выделяют следующие основные виды затрат, связанные с созданием и 1нием запасов:

лерческие затраты - проценты за кредит, страхование; налоги на капитал, вложенный в запасы;

зты на хранение - содержание складов (амортизация, отопление, освещение, заработная плата персоналу и т.д.); операции по пению запасов;

ггы, связанные с риском потерь вследствие: устаревания, порчи, продажи по сниженным ценам, замедления темпов потребления данного гериальных ресурсов;

тери, связанные с упущенной выгодой от использования вложенных в производственные запасы средств в другие альтернативные ения: увеличения производственной мощности; снижение себестоимости продукции; капиталовложения в другие предприятия.

заемные средства в своей хозяйственой деятельности;

Льготный (грационный) период — это период времени с момента окончания полезного использования заемных средств до начала погашения долга. Он служит резервом времени для аккумуляции необходимых финансовых средств;

Срок погашения — это период времени, в течение которого происходит полная выплата основного долга и процентов по используемым заемным средствам.

Расчет полного срока использования заемных средств осуществляется в разрезе перечисленных элементов исходя из целей их использования и сложившейся на финансовом рынке практике установления льготного периода и срока погашения.

Определение форм привлечения заемных средств. Эти формы дифференцируются в разрезе финансового кредита; товарного (коммерческого) кредита; прочих форм. Выбор форм привлечения заемных средств предприятие осуществляет исходя из целей и специфики своей хозяйственной деятельности.

Определение состава основных кредиторов. Этот состав определяется формами привлечения заемных средств. Основными кредиторами предприятия являются обычно его постоянные поставщики, с которыми установлены длительные коммерческие связи, а также коммерческий банк, осуществляющий его расчетно-кассовое обслуживание.

Формирование эффективных условий привлечения кредитов. К числу важнейших из этих условий относятся:

а) срок предоставления кредита;

б) ставка процента за кредит,

в) условия выплаты суммы процента;

г) условия выплаты основной суммы долга;

д) прочие условия, связанные с получением кредита.