Занятие №7 Задачи оптимального проектирования Основные понятия

При оптимальном проектировании важными элементами математической модели являются зависимости между параметрами объекта проектирования. Такие зависимости могут быть теоретическими и статистическими. Если теоретические зависимости отсутствуют, то необходимые соотношения можно определять на основании имеющихся статистических данных.

Для определения статистических зависимостей необходимо выполнить 2 шага:

На основании физического смысла статистических данных принять вид аналитических зависимостей (линейная зависимость, полином 2-ой степени, экспонента и т.д.);

С помощью метода наименьших квадратов по имеющимся статистическим данным найти значения величин, определяющих конкретный вид принятых зависимостей.

Полученные аналитические зависимости называются уравнениями регрессиии в общем случае имеют видy=f(x1,x2, …,xn)

Классификация уравнений регрессии приведена на рис.1.

Регрессия называется парной, если она описывает зависимость между функцией и одной переменной :y=f(x).

Регрессия называется множественной, если она описывает зависимость между функцией от нескольких переменных:y=f(x1,x2, …,xn).

Вид зависимости бывает линейный и нелинейный.

Важной характеристикой регрессионных зависимостей является мера их достоверности, которая оценивается величиной R2. ВеличинаR2находится в пределах 0≤R2≤1 .

Минимальное количество исходных данных (К), необходимое для нахождения коэффициентов в уравнении регрессии, определяется по формуле: К = М + 2.

Например, для уравнения линейной регрессии вида y=b + mx необходимо определить 2 величины (b, m); К=4. Для уравнения регрессии в виде полинома 2-й степени вида y=b + m1x + m2x2 необходимо определить 3 величины (b, m1, m2 ); К=5.

Величина К является нижнейграницей количества исходных данных.

Определение уравнений линейной регрессии

Постановка задачи

Уравнение регрессии имеет вид:

![]() .

.

Для получения уравнения регрессии необходимо:

определить значения b,mi ;

оценить достоверность полученного уравнения;

оценить достоверность коэффициентов в уравнении регрессии.

Ответы на эти вопросы можно получить с помощью функции ЛИНЕЙН ( ). Исходные данные в эту функцию необходимо ввести в формате: =ЛИНЕЙН(интервал значений y; блок значенийxi; константа, статистика).

2.2. Условия задачи

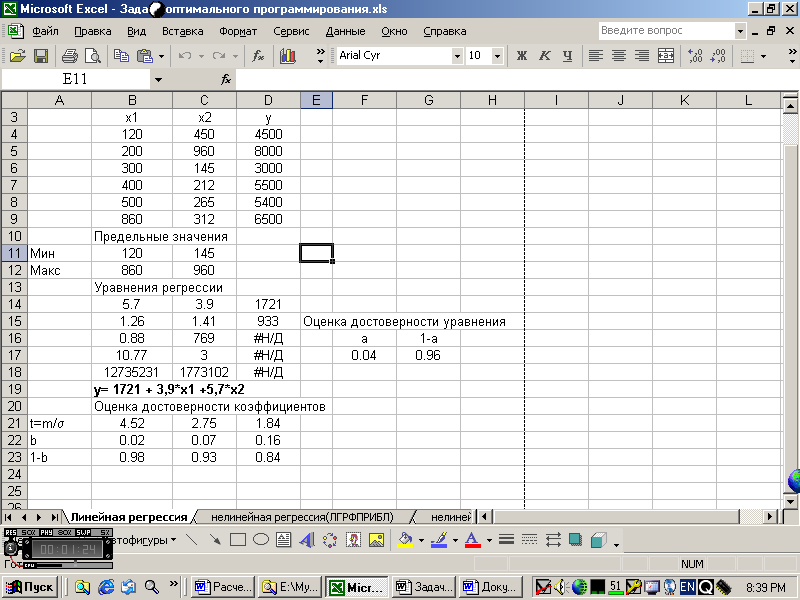

Исходные данные приведены в таблице. В этой таблице указаны два технических параметра:

x1 – производительность (количество операций в час);

х2– характеристика качества (время наработки на отказ в днях);

и один экономический:

y– цена аппаратуры (в тыс.руб.).

Требуется определить уравнение регрессии, устанавливающее зависимость цены от технических параметров.

Определение уравнения линейной регрессии

Ввести исходные данные:

блок значений хвB4:C9;

интервал значений yD4:D9.

Определить максимальные и минимальные значения переменных:

использовать – Мастер функций, Статистические, МИН (МАКС);

результаты расчеты поместить: МИН - В11, С11; МАКС – В11, С12.

Определить коэффициенты уравнения линейной регрессии

поместить курсор в ячейку В14;

выделить блок В14:D18 (число строк – 5 всегда; столбцов – 3 (n+1);

в ячейку В14 ввести : =ЛИНЕЙН(интервал значений y; блок значенийxi; истина, истина);

выполнить команду <Shift>+<Ctrl>+<Enter> (на экране появится результат вычислений).

Расшифровка полученных значений приведена в таблице.

|

mn |

mn-1 |

… |

m1 |

b |

|

[ mn] |

[ mn-1] |

… |

[ m1] |

[ b] |

|

R2 |

[ g] |

|

|

|

|

Fрасч |

df |

|

|

|

|

SSreg |

SSresid |

|

|

|

Где b, m1, mn-1, mn –искомые величины в уравнении регрессии;

[ b], [ mi] – средние квадратичные отклонения полученных значений;

R2 – величина, характеризующая достоверность (коэффициент корреляции);

df –число степеней свободы, определяемое по формуле :df=k– (n+ 1),k– число строк в таблице исходных данных;n– число аргументов (df=3).

Тогда искомое уравнение регрессии имеет вид:

y = 1721 + 3,9x1 + 5,7x2.

Оценка достоверности уравнения регрессии

Курсор в ячейку F17.

Мастер функций, Статистические, FРАСП; Готово.

Рассчитать значение G17 = 1-F17 (полученное значение показывает достоверность наличия зависимостиyотxi) .

2.4. Оценка достоверности значений b и mi

2.4.1. Вычислить величины

![]() ( );

( );

2.4.2. Определить β-вероятность (что значения miиiне достоверны):

Курсор в В22;

Мастер функций, Статистические, СТЬЮДРАСП (х=tiв ячейку В21; степень свободыdf–C17; хвосты 2 используется 2-степенное распределение Стьюдента),Готово(результат вычисления в ячейке В22).

Определить (1- β) – вероятность того, что значения mi достоверны

(расчет произвести в ячейке В23);

Скопировать В22:В23 в ячейки С22:D23;

Сделать выводы.

Рис.1. Для задачи «Определение уравнений линейной регрессии»