Риск и доходность финансовых активов

Принимая инвестиционные решения, инвестор никогда не будет руководствоваться лишь соображениями ожидаемой доходности. Инвестор принимает решения после оценки рисковости инвестиций. Затем он определяет является ли уровень доходности достаточным для компенсации ожидаемого риска. Риском называется шанс неблагоприятного исхода, опасность, угроза потерь или повреждений. Под риском понимается возможность осуществления некоторого нежелательного события. Риск инвестиций связан с вероятностью того, что фактическая доходность окажется ниже ее ожидаемого значения: чем больше вероятность получить низкую доходность или убытки, тем более рисковыми являются инвестиции. Количественно риск измеряется как среднеквадратическое отклонение доходности актива, полученное по ретроспективным данным. Ожидаемая доходность инвестиций – это ожидаемое среднее значение распределения вероятностей возможных значений доходности. Общий вывод: чем выше риск, тем выше требуемая доходность на данный актив.

Вероятностные распределения и ожидаемый уровень доходности финансовых активов

В 1952 году Гарри Марковец разработал теорию управления инвестициями. Доходность рассматривалась как математические ожидание, а риск как дисперсия или стандартное отклонение от этой доходности. Для определения ожидаемой доходности по финансовым инвестициям рассчитывается математическое ожидание (Кi):

Кi=

Р1

k1 +

P2k2

+ ...+ Pnkn

= ![]() ,

,

где ki— один из возможных вариантов доходности акции (i– его номер);

Рi— вероятность этого исхода, аn– общее число возможных исходов.

Риск по инвестициям измеряется путём вычисления дисперсии. Дисперсией называется мера разброса возможных исходов относительно ожидаемого значения: чем выше дисперсия, тем больше разброс. Для расчёта дисперсии используется следующая формула:

σ2 =

![]() ,

где

,

где

Поскольку интерпретация «процент в квадрате» затруднительна, в качестве другого измерителя разброса значений часто используется среднеквадратическое отклонение (СКО(σ)), представляющее собой квадратный корень из дисперсии:

СКО =

![]() σ2

σ2

Для сравнения инвестиций с разной степенью риска и разной доходностью рассчитывается коэффициент вариации (CV):

CV = СКО / Ожидаемая доходность = σ / Кi

Коэффициент вариации отражает риск, приходящийся на единицу доходности.

Риск и доходность портфеля.

Рассмотрим теперь оценку рисковости активов, объединенных в портфель, в том числе и при различном их сочетании. Как будет показано ниже актив, входящий в портфель, обычно является менее рисковым, чем, если бы он был изолирован.

Ожидаемая доходность портфеля представляет собой взвешенную среднюю из показателей ожидаемой доходности отдельных ценных бумаг, входящих в данный портфель:

Кp

= w1K1

+ w2K2

+ … + wnKn

=

![]() ,

где:

,

где:

Ki — ожидаемая доходность отдельных активов;

wi— доля этих активов в портфеле изnценных бумаг (сумма значений w = 1).

n- количество ценных бумаг входящих в портфель.

Однако в отличие от доходов риск портфеля ценных бумаг (σp) будет ниже, чем средневзвешенное значение отдельных активов. Более того, теоретически даже возможно построить портфель акций, которые по отдельности будут достаточно рискованными, однако портфель в целом окажется полностью лишенным риска:σP= 0

Расчет СКО портфеля производится, как и в случае расчета среднеквадратического отклонения одиночного актива, за исключением того, что портфель ценных бумаг рассматривается как единый актив, имеющий свою доходность. Если распределения доходностей ценных бумаг являются нормальными, то можно использовать следующее выражение для определения риска портфеля, состоящего из двух активов:

СКО портфеля А и В = σp=![]() σA2+ (1 –wA2)σB2+ 2wA(1

–wA)rABσAσB,

σA2+ (1 –wA2)σB2+ 2wA(1

–wA)rABσAσB,

где: wA— это доля средств портфеля, инвестированная в актив А;

1 – wA—доля портфеля, инвестированная в актив В.

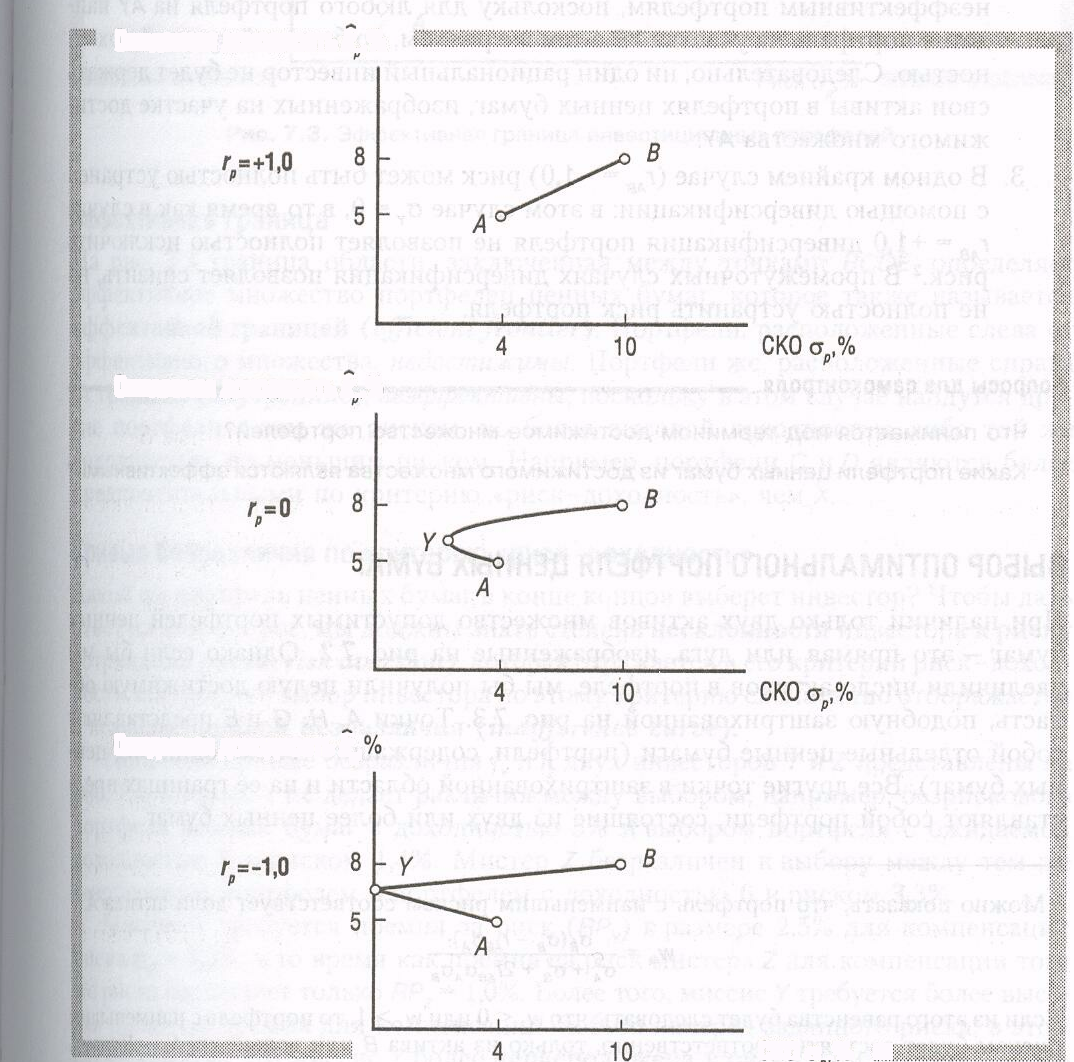

Чтобы построить достижимое множество, потребуется коэффициент корреляции доходности этих активов (rАВ). Рассмотрим три различных его значения: rАВ= +1,0, rAB= 0 и rАВ= -1,0 и для каждого случая необходим рассчёт средней доходности Кp((Кp= wAkA+ (1 – wА)КВ)) и среднеквадратического отклонения доходности портфеля (σp):

Ожидаемая доходность

Кp,%

Ожидаемая доходность

Кp,%

Ожидаемая доходность

Кp,%

Рис. Построение достижимого множества портфелей из двух активов

В случае rАВ= +1,0 все достижимые портфели оказываются эффективными, а в случаях rАВ= 0 и rАВ= -1,0 эффективной будет лишь часть достижимого множества от точки Y до В. Участок дуги от А до Y соответствует неэффективным портфелям, поскольку для любого портфеля на AY найдется портфель на участке YB с тем же риском, но большей средней доходностью. Следовательно, ни один рациональный инвестор не будет держать свои активы в портфелях ценных бумаг, изображенных на участке достижимого множества AY.

В одном крайнем случае (rAB= -1,0) риск может быть полностью устранен с помощью диверсификации: в этом случае σy= 0, в то время как в случаеrAB= +1,0 диверсификация портфеля не позволяет даже уменьшить риск. В промежуточных случаях диверсификация позволяет снизить, но не полностью устранить риск портфеля.