Содержание.

Введение………………………………………………………………….…..…2

1. Нетто-премия и обоснованность страховой надбавки…….....…4

2. Принципы назначения страховой надбавки на основании вероятности разорения………………………………………....…….……12

2.1. Описание динамической модели разорения……………….….……12

2.2. Характеристический коэффициент…………………………………14

2.3. Неравенство Лундберга………………………………….….………17

2.4 Точный расчет вероятности разорения…………………….……..…20

3. Анализ величины страховой премии с использованием функции полезности………………………………………….……....…….26

3.1 Функция полезности…………………………………………..…….26

3.2 Тарифная политика с учетом функции полезности…..….…………28

3.3 Границы страховой надбавки, вычисленные на основе функции полезности страхователя…………………………………………………36

Список использованной литературы……………...…………………....…..39

Введение

Человек или фирма заключает договора страхования для того, чтобы избавиться от финансовых потерь, связанных с неопределенностью наступления тех или иных случайных событий. До заключения договора страхования клиент имел некоторый риск, который мог привести к случайным потерям Х (а мог и не привести к ним). После заключения договора страхования, заплатив некоторую сумму d, клиент избавился от этого риска. Иными словами, клиент идет на небольшие детерминированные расходы с тем, чтобы избавиться от случайных потерь, которые хоть и маловероятны, но могут быть катастрофически большими для него. Однако, сам риск не исчез – его приняла на себя страховая компания. Поэтому финансовый риск и связанная с ним опасность разорения объективно присутствуют в деятельности любой страховой компании.

В рамках теории риска разработана система понятий, моделей и методов, которые позволяют количественно оценивать финансовые риски в деятельности страховой компании. Общематематической базой для теории риска служат теория вероятности и математическая статистика.

Цель данной дипломной работы: выяснить, какой должна быть стоимость договора страхования в рамках разных математических моделей и каким образом решается данный вопрос, используя методы теории полезности.

В первой главе «Нетто-премия и обоснованность страховой надбавки» рассмотрен традиционный подход к назначению страховой премии, показана обоснованность начисления страховой надбавки и методы ее вычисления.

Во второй главе «Принципы назначения страховой надбавки на основании вероятности разорения» рассмотрена динамическая модель разорения, модель Крамера-Лундберга и точный расчет вероятности разорения.

Наконец, в третьей главе «Тарифная политика с учетом функции полезности» исследован вопрос о влиянии предпочтений клиента или страховой компании при определении стоимости страховки, получены результаты для различных типов функции полезности.

В приложении к дипломной работе найден интервал величины страховой премии, которую согласится оплачивать страхователь. Расчет произведен на основании функции полезности страхователя.

1. Нетто-премия и обоснованность страховой надбавки

Рассмотрим модель индивидуального риска в достаточно общей форме. Объектом исследования является распределение случайной величины итогового страхового фонда или остатка средств страховой компании по некоторому фиксированному множеству договоров страхования:

где

начальный капитал страховщика по данному

множеству договоров,

начальный капитал страховщика по данному

множеству договоров, количество договоров страхования,

включенных в страховой портфель,

количество договоров страхования,

включенных в страховой портфель, часть

полной

суммы страхового взноса (брутто-премии),

которую уплачивает страхователь страховщику,

зачисляемая

в страховой фонд по

j-му

договору,

часть

полной

суммы страхового взноса (брутто-премии),

которую уплачивает страхователь страховщику,

зачисляемая

в страховой фонд по

j-му

договору,

выплата поj-му

договору страхования (при наступлении

страхового случая).

выплата поj-му

договору страхования (при наступлении

страхового случая).

Сумма d, за которую человек или организация покупает себе страховку, называется премией. Вопрос в том, какую плату страховая компания должна назначать за то, что примет на себя тот или иной риск. При его решении учитывается большое число разных факторов: вероятность предъявления иска, его ожидаемая величина и связь с другими рисками, которые уже приняты компанией, организационные расходы компании на ведение дела, соотношение между спросом и предложением по данному виду рисков на рынке страховых услуг и т.д. Однако основным обычно является принцип эквивалентности финансовых обязательств страховой компании и застрахованного. Считаем, что плата за страховку полностью вносится в момент заключения договора, обязательства застрахованного выражаются в уплате суммы d. Обязательства компании заключаются в оплате иска, величиной Х. Таким образом

Посчитаем теперь вероятность разорения (в рамках модели индивидуального риска). Пусть случайные величины Х1, …, ХN выражают иски от этих договоров,S=Х1+ …+ ХN– величина суммарного иска. Резервный фонд компании:

Поэтому вероятность разорения

Применяя нормальное приближение, получим:

Очевидно, что эта

величина совершенно неприемлемая для

вероятности разорения. Хотя в среднем

и компания, и застрахованный платят

одну и ту же сумму, компания имеет риск,

связанный с тем, что в силу случайных

обстоятельств ей, возможно, придется

выплатить гораздо большую сумму, чем

.

Справедливо, чтобы плата за страховку

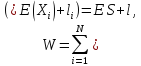

включала некоторую надбавкуl,

которая служила бы эквивалентом

случайности, влияющей на компанию. В

таком случае резервы компании

.

Справедливо, чтобы плата за страховку

включала некоторую надбавкуl,

которая служила бы эквивалентом

случайности, влияющей на компанию. В

таком случае резервы компании

где

.

.

И вероятность разорения компании равна

Снова применяя нормальное приближение, получим:

Если

нужно, чтобы вероятность не разорения

страховой компании была

,

то

,

то должно равняться квантилю

должно равняться квантилю (значению,

которое заданная случайная

величина не

превышает с фиксированной вероятностью)

т.е.

(значению,

которое заданная случайная

величина не

превышает с фиксированной вероятностью)

т.е.

Поскольку

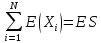

описывает

величину случайных отклонений от

среднего значения суммарного, добавочная

сумма действительно в некотором смысле

является компенсацией страховой компании

за то, что она взяла на себя опасности,

связанные с непредсказуемостью исков.

описывает

величину случайных отклонений от

среднего значения суммарного, добавочная

сумма действительно в некотором смысле

является компенсацией страховой компании

за то, что она взяла на себя опасности,

связанные с непредсказуемостью исков.

Рассмотрим принципы назначения страховой надбавки:

1.

Поделить страховую надбавку пропорционально

ожидаемому иску

,

т.е.

,

т.е.

Поскольку

и

и ,

коэффициент пропорциональности

,

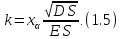

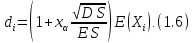

коэффициент пропорциональности задается формулой:

задается формулой:

Соответственно величина премии:

Основной

вклад в величину

обычно дает

обычно дает

Эту сумму называютнетто-премией.

Добавочную

сумму

Эту сумму называютнетто-премией.

Добавочную

сумму

называют страховой

(или защитной) надбавкой,

а

называют страховой

(или защитной) надбавкой,

а

относительной

страховой надбавкой. В

рассматриваемом случае относительная

страховая надбавка одна и та же для всех

договоров.

относительной

страховой надбавкой. В

рассматриваемом случае относительная

страховая надбавка одна и та же для всех

договоров.

Однако

назначение индивидуальных премий по

правилу (1.6) не справедливо по отношению

к договорам с малыми дисперсиями (Если

нетто-премия

велика).

Эти договора фактически оплачивают

случайности, связанные с другими

договорами.

велика).

Эти договора фактически оплачивают

случайности, связанные с другими

договорами.

2.

Имея ввиду то, что страховая надбавка

l

связанна именно с суммарной дисперсией

было

бы справедливо использовать следующие

методы: делить

было

бы справедливо использовать следующие

методы: делить

на части

на части

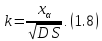

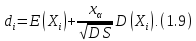

,

пропорционально дисперсиям

,

пропорционально дисперсиям ,

т.е.

,

т.е.

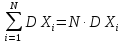

Суммируя

по

и принимая во внимание (1.3), получим:

и принимая во внимание (1.3), получим:

Для индивидуальных премий получим:

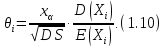

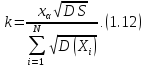

Относительные страховые надбавки равны

3.

Делить

на части

на части пропорционально средним квадратическим

отклонениям

пропорционально средним квадратическим

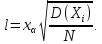

отклонениям т.е. требовать, чтобы

т.е. требовать, чтобы

Суммируя

по

и принимая во внимание (1.3), получим:

и принимая во внимание (1.3), получим:

Для индивидуальных премий:

Относительные страховые надбавки равны

Вопрос о том, какое

из этих правил является более справедливым

(конечно, с точки зрения застрахованных;

компания в любом случае получит одну

и ту же требуемую сумму

),

в актуарной математике однозначно не

решен. Однако, если все договора

статистически однородны, то правила

(1.4), (1.7) и (1.11) дают один и тот же

результат(т.к.

),

в актуарной математике однозначно не

решен. Однако, если все договора

статистически однородны, то правила

(1.4), (1.7) и (1.11) дают один и тот же

результат(т.к. и

и  ):

):

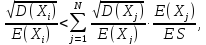

Отметим, кроме того, что переход от простейшего правила (1.4) к правилу (1.7) приводит к уменьшению страховой надбавки для i– го договора, если

Переход от

простейшего правила (1. 4) к правилу (1.

11) приводит к уменьшению страховой

надбавки для

–

го договора, если

–

го договора, если

Рассмотрим теперь конкретную практическую задачу.

Предположим что

страховая компания заключила

договоров страхования жизни сроком на

один год на следующих условиях: в случае

смерти застрахованного в течение года

от несчастного случая компания выплачивает

наследникам

договоров страхования жизни сроком на

один год на следующих условиях: в случае

смерти застрахованного в течение года

от несчастного случая компания выплачивает

наследникам руб, а в случае смерти в течение года от

естественных причин компания выплачивает

руб, а в случае смерти в течение года от

естественных причин компания выплачивает руб. Компания не платит ничего, если

застрахованный не умрет в течение года.

Вероятность смерти от несчастного

случая одна и та же для всех застрахованных

и равна

руб. Компания не платит ничего, если

застрахованный не умрет в течение года.

Вероятность смерти от несчастного

случая одна и та же для всех застрахованных

и равна Вероятность смерти от естественных

причин зависит от возраста. В первом

приближении можно разбить

Вероятность смерти от естественных

причин зависит от возраста. В первом

приближении можно разбить застрахованных на две возрастные группы,

содержащие

застрахованных на две возрастные группы,

содержащие и

и человек с вероятностью смерти в течение

года

человек с вероятностью смерти в течение

года и

и соответственно. Требуется посчитать

величину премии, обеспечивающую

вероятность выполнения компанией своих

обязательств, равную

соответственно. Требуется посчитать

величину премии, обеспечивающую

вероятность выполнения компанией своих

обязательств, равную

Решение. Примем

сумму

руб. в качестве единицы измерения

денежных сумм. Тогда для первой группы

договоров индивидуальный иск принимает

значения: 0, 1 и 4 с вероятностями

руб. в качестве единицы измерения

денежных сумм. Тогда для первой группы

договоров индивидуальный иск принимает

значения: 0, 1 и 4 с вероятностями соответственно.

Среднее значение и дисперсия величины

индивидуального иска есть

соответственно.

Среднее значение и дисперсия величины

индивидуального иска есть

Для

второй группы договоров индивидуальный

иск принимает значения 0, 1 и 4 с вероятностями

В этой группе среднее значение и дисперсия

индивидуального иска есть

В этой группе среднее значение и дисперсия

индивидуального иска есть

Среднее значение и дисперсия суммарного иска равны:

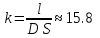

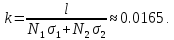

Для того, чтобы

гарантировать

вероятность неразорения, резервный

фонд компании должен быть

вероятность неразорения, резервный

фонд компании должен быть ,

где добавочная сумма

,

где добавочная сумма в соответствие с формулой (1.3) равна

в соответствие с формулой (1.3) равна

Рассмотрим теперь вопрос о назначении индивидуальных премий.

1. Если добавочная

сумма

делится пропорционально нетто-премиям,

то в соответствии с (1.5) относительная

страховая надбавка

делится пропорционально нетто-премиям,

то в соответствии с (1.5) относительная

страховая надбавка одна и та же для всех договоров и равна

одна и та же для всех договоров и равна

Поэтому для договоров из первой группы премия равна

Для договоров из второй группы премия равна

2. Если добавочная

сумма

делится пропорционально дисперсиям,

то в соответствии с (1.8) коэффициент

пропорциональности

делится пропорционально дисперсиям,

то в соответствии с (1.8) коэффициент

пропорциональности

Поэтому для договоров из первой группы страховая надбавка равна

так что премия есть

а относительная страховая надбавка

Для договоров второй группы страховая надбавка равна

так что премия есть

а относительная страховая надбавка

3. Если добавочная

сумма

делится пропорционально средним

квадратическим отклонениям (они равны

делится пропорционально средним

квадратическим отклонениям (они равны для договоров первой группы и

для договоров первой группы и ),

то в соответствии с (1.12) коэффициент

пропорциональности есть

),

то в соответствии с (1.12) коэффициент

пропорциональности есть

Поэтому для договоров из первой группы страховая надбавка равна

премия

а относительная страховая надбавка

Для договоров второй группы

так что премия есть

а относительная страховая надбавка

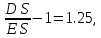

Как можно заметить,

изменение принципа назначения

индивидуальных премий приводит к

уменьшению относительной страховой

надбавки для договоров первой группы:

Соответственно

происходит увеличение относительной

страховой надбавки для договоров второй

группы

Это связано с тем, что коэффициент рассеяния суммарного иска есть

в

то время как для договоров первой

(второй) группы он равен

(соответственно, равен

(соответственно, равен =1.5).

Коэффициент вариации величины

индивидуального иска для договоров

первой группы есть

=1.5).

Коэффициент вариации величины

индивидуального иска для договоров

первой группы есть ,

а для второй группы

,

а для второй группы Средний коэффициент вариации, усредненный

по всему портфелю с весами

Средний коэффициент вариации, усредненный

по всему портфелю с весами есть

есть

Итак, хотя дисперсия величины индивидуального иска для договоров второй группы меньше, чем для договоров первой группы, флуктуации индивидуальных исков для договоров второй группы (измеренные как коэффициентом рассеяния, так и коэффициентом вариации) превышают средние флуктуации по всему портфелю. Поэтому было бы оправданно принять один из принципов (1.7) или (1.11) в качестве основы для назначения индивидуальных премий.