Otvety_GAK_2015_-_TM_UO_UprAPK

.pdf4.Субподряд: фирма может приобретать дополнительные временные мощности, заключая субподряд на выполнение отдельных работ в период пикового спроса. Однако это не дешево и существует риск открыть дверь конкуренту к своим клиентам, да и очень трудно найти подрядную организацию, доставляющую качественные изделия вовремя.

5.Использование временно нанимаемых рабочих. Временные рабочие,

особенно в секторе обслуживания, могут закрыть лишь потребность в неквалифицированном труде.

Преимущества: обеспечивает гибкость и выравнивание выпуска. Недостатки: потери контроля качества, снижение выручки и возможные

потери базиса в будущем. Стратегия используется главным образом в производственной сфере.

6.Воздействие на спрос. Когда спрос низкий, компания старается воздействовать на спрос, прибегая к рекламе, приемам продвижения товаров, увеличивая персональные продажи и снижая цены. Специальная реклама, приемы продвижения товара, продажи, ценообразование не всегда способны установить баланс между спросом и производственной мощностью.

Преимущества: позволяет использовать избыточное оборудование и выравнивает появление и исчезновение покупателей.

Недостатки: ненадежность в обеспечении спроса; трудно добиться согласования спроса и его удовлетворения.

Стратегия укрепляет идеи рынка. Избыток предложения наблюдается в некоторых видах бизнеса.

7.Задержки выполнения заказа в период высокого спроса. Задержан-

ные заказы – это заказы на товары или услуги, которые принимаются фирмой, но не могут быть (с какой–либо целью или случайно) выполнены в тот же момент. Если покупатели согласны ждать, не изменяя своего мнения о фирме или не снимая заказа, "задержание заказов" вполне возможно. Но этот прием малоприменим для продажи большинства потребительских товаров.

Преимущества: позволяет избежать сверхурочных работ и держать мощности на постоянном уровне.

Недостатки: покупатель может обратиться к другому производителю, но может и остаться, однако теряет доверие к фирме.

Многие компании сдвигают выдачу заказов, но покупатели выражают желание ждать.

8.Производство разносезонных изделий. Прием широко используется для сглаживания отклонений в хозяйственных результатах. Примерами могут служить компании, которые изготавливают одновременно обогревающие печи

61

и кондиционеры или газонокосилки и снегоочистители. Такие компании часто вовлекают в производство товары, не соответствующие их профилю.

Преимущества: более полное использование ресурсов, возможность избежать однообразия и монотонности в труде рабочих.

Недостатки: может потребовать мастерства или дополнительного оборудования для проведения экспертизы за пределами территории фирмы.

Хотя каждый из выше перечисленных приемов может привести к экономящему затраты текущему плану, комбинация их часто срабатывает лучше, позволяя получить наиболее соответствующий действительности производственный план.

Выходные данные процесса текущего планирования обычно представляют производственный план изготовления семейства групп изделий.

Методы текущего планирования

Рассмотрим несколько методов, которыми пользуются менеджеры при составлении текущих планов.

1.Интуитивный подход.

2.Графический или табличный метод.

3.Математические подходы:

•линейное программирование;

•линейные правила принятия решений;

•модель управляющих коэффициентов;

•компьютерное моделирование.

Интуитивный подход. Наиболее привычный и удобный для менеджера

подход. Конфликты среди различных подразделений в большом предприятии очевидны. Например, рыночные менеджеры мечтают иметь широкую систему поточных линий, чтобы, используя их, осуществлять продажу изделий со склада готовой продукции и таким образом всегда иметь возможность удовлетворять любые изменения спроса со стороны своих покупателей.

Финансовые менеджеры предпочитают иметь минимальные запасы (заделы), чтобы снизить текущие затраты производства. Менеджеру, ответственному за выполнение конкретных работ, значительно легче, когда он имеет дело с производством ограниченного числа изделий. Учитывая различия в целях отдельных подразделений, планирование может быть более субъективным, чем самый лучший план.

Многие предприятия, которые не пользуются формализацией процесса текущего планирования, используют один и тот же план из года в год, внося в него поправки, увеличивающие или уменьшающие объем производства по отдельным укрупненным позициям номенклатуры, достаточные, чтобы отреагировать на новые изменения спроса.

62

Если старый план не оптимален, на предприятии может приниматься множество расточительных решений (часто не имеющих успеха), пока не будут преодолены разногласия и экономические показатели не удовлетворят руководство.

Графический и табличный методы. Графический и табличный методы

популярны потому, что легки для понимания и использования. В их основе – рассмотрение нескольких переменных одновременно, что позволяет планировщику сравнивать планируемую мощность с существующей мощностью. Такой подход называют методом «проб и ошибок». Он не гарантирует оптимального плана, но характеризуется ограниченным числом шагов (решений).

Графический метод обычно представлен пятью шагами.

1.Определение спроса для каждого планового периода.

2.Определение мероприятий, обеспечивающих необходимую в каждом периоде мощность: а) за счет рабочего времени, б) за счет использования сверхурочных работ, в) за счет заключения субподряда.

3.Определение стоимости труда, затрат на прием и увольнение, на хранение запасов.

4.Рассмотрение политик компании, направленных либо на изменении численности рабочих, либо на увеличение запасов готовой продукции.

5.Составление альтернативных планов (включая все изменяемые параметры) и анализ общих затрат.

Детализация текущего плана

Выходные данные процесса текущего планирования обычно представляют собой производственный план изготовления семейства групп изделий. Он содержит сведения о том, например, сколько необходимо собрать автомобилей, но не о том, сколько должно быть собрано автомобилей двухдверной версии, четырехдверной или красной либо зеленой версий. Такой план указывает производителю стали, сколько тонн стали нужно произвести, но не проясняет, какой именно — катаной или листовой.

Текущие планы детализируются. Детализация находит свое выражение в

плане производства мастера (ППМ).

Планирование потребности в материалах и заготовках отражает следующие особенности:

1)размеры деталей, время изготовления и количество отдельных изготавливаемых наименований деталей;

2)размеры и время производства или покупки компонент;

3)последовательность индивидуальных заказов или работ;

4)краткосрочное размещение ресурсов для выполнения индивидуальных операций.

63

7. ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ СИСТЕМЫ УПРАВЛЕНИЯ ПРОИЗВОДСТВОМ. БАЗЫ ДАННЫХ, ИСПОЛЬЗУЕМЫЕ ДЛЯ УПРАВЛЕНИЯ ПРОИЗВОДСТВОМ

Управленческий учет представляет собой проблему для значительной части руководителей предприятий в основном из–за отсутствия соответствующей системы обработки и представления данных, на основе которых принимаются решения. Иногда сведения, получаемые руководством для контроля и принятия решений, формируются из системы финансовой отчетности, кадрового учета и т.д. Проблема состоит в том, что эти сведения служат специфическим целям и не отвечают потребностям руководства для принятия решений. Поэтому на многих предприятиях существуют параллельно две системы учета – бухгалтерский и управленческий (практический), т.е. служащий обеспечению выполнения повседневных рабочих задач сотрудников и руководителей предприятия. Как правило, такой учет ведется по принципу «снизу–вверх». Сотрудники для выполнения своей работы фиксируют необходимые им данные (первичную информацию). Когда руководству нужно получить какие–то сведения о положении дел на предприятии, оно обращается с запросами к менеджерам более низкого уровня, а те, в свою очередь, к исполнителям.

Следствием такого самопроизвольного подхода к формированию системы отчетности является то, что, как правило, возникает конфликт между той информацией, которую хочет получить руководство, и теми данными, которые могут предоставить исполнители. Причина этого конфликта очевидна на разных уровнях иерархии предприятия требуется разная информация, а при построении системы отчетности «снизу–вверх» нарушается основной принцип построения информационной системы ориентация на первое лицо. Исполнители обладают либо не теми видами данных, которые нужны руководству, либо нужными данными не с той степенью детализации или обобщения.

Большинство руководящих работников действительно получают отчеты о работе своих отделов, но эти сведения либо излишне пространны (например, подшивка договоров о продаже вместо сводного отчета с приведением цифр об общем объеме сбыта за указанный период), либо, наоборот, недостаточно полны. Кроме того, сведения поступают с запозданием например, можно получить сведения о дебиторской задолженности через 20 дней по окончании месяца, а между тем отдел сбыта уже отгрузил товары заказчику с просроченным последним платежом. Неточные данные могут быть причиной неверных решений. Точные данные, полученные с запозданием, также теряют ценность.

64

Для того чтобы руководство предприятия могло получать данные, необходимые ему для принятия управленческих решений, необходимо строить систему отчетности «сверху вниз», формулируя потребности верхнего уровня управления и проецируя их на нижние уровни исполнения. Только такой подход обеспечивает получение и фиксирование на самом низшем исполнительском уровне таких первичных данных, которые в обобщенном виде смогут дать руководству предприятия ту информацию, в которой оно нуждается.

Важнейшими требованиями к системе управленческого учета являются своевременность, единообразие, точность и регулярность получения информации руководством предприятия. Эти требования могут быть реализованы при соблюдении ряда простых принципов построения системы управленческой отчетности:

система должна быть ориентирована на лиц, принимающих решения, и на сотрудников аналитического отдела;

система должна строиться «сверху вниз», руководители каждого уровня должны проанализировать состав и периодичность данных, необходимых им для выполнения своей работы;

исполнители должны иметь возможность фиксирования и передачи «наверх» установленных их руководством данных;

данные должны фиксироваться там, где порождаются;

информация разной степени детализации должна становиться доступной всем заинтересованным потребителям сразу же после ее фиксирования. Очевидно, что эти требования наиболее полно могут быть реализованы с

помощью автоматизированной системы. Однако опыт упорядочения систем управленческой отчетности на различных предприятиях показывает, что внедрению автоматизированной системы управленческого учета должна предшествовать достаточно большая "бумажная" работа. Ее выполнение позволяет промоделировать различные особенности управленческой отчетности предприятия и тем самым ускорить процесс внедрения системы и избежать многих дорогостоящих ошибок.

Термин «автоматизированные системы управления» (АСУ), впервые появился в России в 1960–е гг. ХХ века в связи с применением компьютеров и информационных технологий в управлении экономическими объектами и процессами, что дало возможность повысить эффективность производства, лучше использовать ресурсы, избавить управленцев от выполнения обязательных рутинных операций.

Для любого предприятия возможность повышения эффективности производства в первую очередь определяется эффективностью существующей системы управления. Скоординированное взаимодействие между всеми подразделе-

65

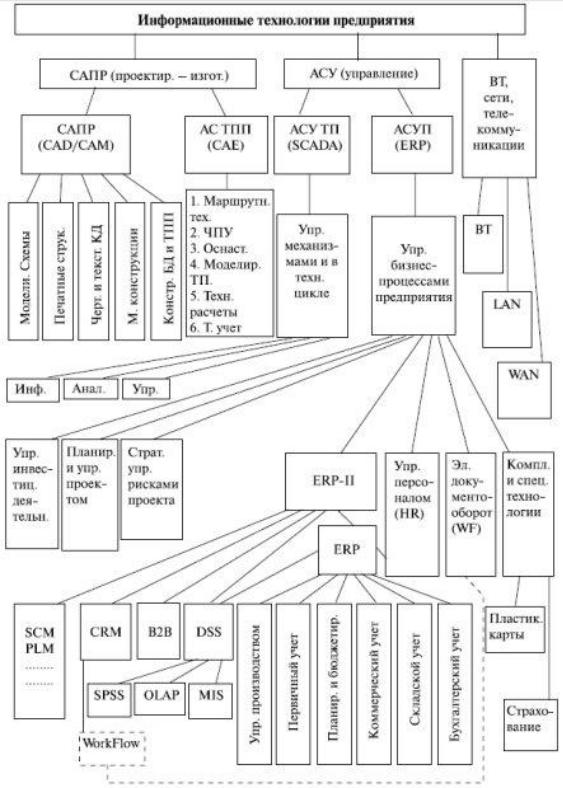

ниями, оперативная обработка и анализ получаемых данных, долговременное планирование и прогнозирование состояния рынка – вот далеко не полный перечень задач, которые позволяют решить внедрение современной автоматизированной системы управления (рис. 1).

Рисунок 1 – Обобщенная структура информационных технологий предприятия

66

В связи с этим, говоря о возросшем интересе российских предприятий к внедрению автоматизированных систем управления, нельзя не отметить, что в настоящее время на отечественном рынке преобладают две основные тенденции их разработки и внедрения.

Первая заключается в том, что предприятие пытается постепенно внедрить системы автоматизации лишь на отдельных участках своей деятельности, предполагая в дальнейшем объединить их в общую систему либо довольствуясь «кусочной» ("лоскутной") автоматизацией. Несмотря на то, что этот путь на первый взгляд кажется менее затратным, опыт внедрения таких систем показывает, что минимальные затраты в подобных проектах чаще всего оборачиваются и их минимальной отдачей, а то и вовсе не приносят желаемого результата. К тому же сопровождение и развитие таких систем чрезвычайно затруднено и затратно.

Вторая тенденция комплексное внедрение систем автоматизации, что позволяет охватить все звенья системы менеджмента – от низового уровня производственных подразделений до верхнего управленческого уровня. В этом случае такая система включает в себя:

автоматизацию многих направлений деятельности предприятия (бухгалтерский учет, управление персоналом, сбыт, снабжение и т. д.);

автоматизацию основных технологических процессов предприятия;

автоматизацию собственно управленческих процессов, процессов анализа

и стратегического планирования.

В настоящее время в мировой практике для обозначения полнофункциональных интегрированных АСУ, используемых предприятиями, применяют следующие названия:

MRP (Material Requirement Planning – Планирование материальных по-

требностей),

MRP II (Manufacturing Resource Planning – Планирование производствен-

ных ресурсов),

ERP–система (Enterprise Resource Planning –Планирование ресурсов предприятия),

ERP–II и CSRP (Customer Synchronized Relationship Planning – Планирова-

ние ресурсов, синхронизированное с покупателем).

Какая–либо однозначная и общепринятая общая классификация ИТ– предприятий отсутствует. Возможный вариант обобщенной структуры современных информационных технологий, внедряемых на промышленных производствах различного типа, приведен на рис. 1, на котором сделаны следующие общепринятые сокращения (часть из них была представлена выше):

67

САПР – системы автоматизированного проектирования/изготовления

(Computer Aided Design / Computer Aided Manufacturing – CAD/CAM);

АСТПП – автоматизированные системы технологической подготовки про-

изводства (Computer Aided Engineering – CAE);

АСУТП – автоматизированные системы управления технологическими процессами (Supervisory Control And Data Acquisition – SCADA);

АСУП – комплексная автоматизированная система управления предпри-

ятием (Enterprise Resource Planning – ERP)

WF – потоки работ (WorkFlow);

CRM – управление отношениями с клиентами;

B2B – электронная торговая площадка ("онлайновый бизнес");

DSS – поддержка принятия управленческих решений;

SPSS – статистический анализ данных;

OLAP – анализ многомерных данных;

MIS – управляющая информационная система, (АРМ) руководителя;

SCM – управление цепями поставок;

PLM – управление жизненным циклом продукции (характерно для дискретного производства);

ERP–II – расширение ERP–системы за контуры производства (т.е. ERP + CRM + B2B + DSS + SCM+ PLM и т. п.);

HR – "Управление персоналом"; можно рассматривать и как самостоятельную задачу, и как входящую в состав ERP (что и отображено на рисунке в виде двух связей);

LAN – локальные вычислительные сети (Local Area Net);

WAN – глобальные (внешние) сети и телекоммуникации (Wide Area Net).

Сточки зрения внедрения информационных технологий, все предприятия можно разделить на два больших класса: предприятия с дискретным типом производства (дискретное производство) и предприятия с непрерывным производством (непрерывное производство). Для непрерывного производства внедрение САПР (CAD/CAM) сводится в основном к внедрению графических систем.

В то же время возрастает роль ТПП, и задачи ТПП значительно расширяются в сторону технологических расчетов, моделирования технологических процессов. Автоматизированные системы технологической подготовки производства – АСТПП (CAE) – начинают играть решающую роль в организации производства (процесс в непрерывном производстве практически невозможно организовать без технологических расчетов и моделирования).

68

Для непрерывного производства весьма актуальным становится внедрение автоматизированных систем управления технологическими процессами – АСУТП (SCADA), от эффективности которых прямо зависит эффективность производства. Основу большинства SCADA–решений составляют несколько программных компонентов (база данных реального времени, устройства ввода/вывода, предыстории типовых и аварийных ситуаций и т. д.) и администраторов (доступа, управления, сообщений). Своя особая специфика присуща и внедрению на непрерывном производстве комплексной автоматизированной системы управления предприятием – АСУП.

Базы данных, используемые для управления производством

Информация как совокупность данных и знаний характеризует уровень организационного развития системы и является се стержневым элементом. Насколько эффективны процессы сбора, накопления, хранения, поиска, передачи

иметодов обработки информации, настолько действенна и вся система управления производством в целом.

Компонентами информационной системы предприятия (производст-

ва) являются банк и соответствующие базы данных, используемый язык (совокупность знаков и классификаторов), а также комплекс моделей и программ, обеспечивающих работу с данными. Банк и базы данных представляют собой хранилища информации и основной компонент информационной системы в многоуровневой интегрированной автоматизированной системе управления предприятием (ИАСУ).

Банк данных (БД) – комплекс, включающий специальные структуры организации информации, алгоритмы, специальные языки, программные и технические средства, в совокупности обеспечивающие создание и эксплуатацию системы накопления информации, поступающей из нескольких источников, ее обновление, корректировку и многоаспектное использование в интересах объектов управления предприятия, а также прямую связь с пользователем для получения ответов на произвольные, в том числе незапланированные запросы.

Основные требования к банкам данных, интегрированность баз данных и целостность каждой из них; независимость, минимальная избыточность хранимых данных и способность к расширению. Важным условием эффективного функционирования БД является обеспечение зашиты данных от несанкционированного доступа или случайного уничтожения хранимых данных.

База данных (БД) является хранилищем специально организованных и логически связанных информационных элементов. Она состоит из самих данных

иих описания. Между данными, находящимися в базе, поддерживаются установленные связи. База данных представляет собой информационную модель

69

управляемого объекта. База данных ориентирована на и 1ггсгрированные требования и тем самым удовлетворяет информационные потребности любых пользователей. Центральную роль в функционировании банка данных выпол-

няет система управления базами данных – СУБД. Эта система удаляет, добав-

ляет, заменяет старые записи данных на новые и представляет собой эффективный инструмент обработки данных.

Базы данных создаются в банке данных предприятия для решения на ЭВМ задач управления производством на межцеховом уровне. В каждом цехе при создании автоматизированной системы управления формируются соответствующие БД. Среди них:

технологические процессы;

пооперационно-трудовые нормативы;

оснастка;

ценник на материалы и полуфабрикаты;

плановая информация о номенклатуре, количестве, сроках, трудоемкости

истоимости выпускаемых цехом деталей (изделий), календарно– плановые нормативы движения производства и др.;

оборудование (паспортные данные, стоимостные показатели, график пла- ново-предупредительных ремонтов);

персонал (рабочие, служащие, младший обслуживающий персонал);

справочники (классификаторы) по операциям, деталям, оборудованию, профессиям;

учетная информация о ходе производства, получаемая из документов: сопроводительная карта, сдаточная накладная на межучастковые и межцеховые передачи, извещения о браке, сдаточные накладные на готовую продукцию, учетные карты заготовок, сдаточные накладные на заготовки

ит.д.;

нормативная информация для экономических расчетов (стоимость основных материалов, покупных полуфабрикатов, трудоемкость изготовления деталей, основная и дополнительная зарплата, цеховые расходы) и т.д.

Для программной реализации работ с БД создаются вспомогательные программы их структур, справочников и файлов, печати и др.

База знаний (БЗ) содержит информацию о накопленном практическом опыте специалистов по управлению, используется при подготовке управленческих решений и является необходимым компонентом экспертных систем, обеспечивающих выработку вариантов решений в автоматизированном (или автоматическом) режиме.

70