73. Источники формирования и задачи собственного капитала банка

Капитал - это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.

Формируется капитал предприятия как за счет собственных (внутренних), так и за счет заемных (внешних) источников.

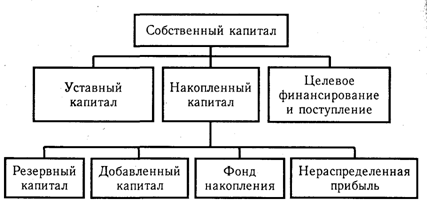

Основным источником финансирования является собственный капитал (рис. 12.1). В его состав входят уставный капитал, накопленный капитал (резервный и добавленный капиталы, фонд накопления, нераспределенная прибыль) и прочие поступления (целевое финансирование, благотворительные пожертвования и др.).

.

Уставный капитал — это сумма средств учредителей для обеспечения уставной деятельности. На государственных предприятиях - это стоимость имущества, закрепленного государством за предприятием на правах полного хозяйственного ведения; на акционерных предприятиях - номинальная стоимость всех видов акций; для обществ с ограниченной ответственностью - сумма долей собственников; для арендного предприятия - сумма вкладов его работников.

Уставный капитал формируется в процессе первоначального инвестирования средств. Вклады учредителей в уставный капитал могут быть в виде денежных средств, имущественной форме и нематериальных активов. Величина уставного капитала объявляется при регистрации предприятия и при корректировке его величины требуется перерегистрация учредительных документов.

Добавленный капитал как источник средств предприятия образуется в результате переоценки имущества или продажи акций выше номинальной их стоимости.

Фонд накопления создается за счет прибыли предприятия, амортизационных отчислений и продажи части имущества.

Основным источником пополнения собственного капитала - является прибыль предприятия, за счет которой создаются фонды накопления, потребления и резервный. Может быть остаток нераспределенной прибыли,который до ее распределения используется в обороте предприятия, а также выпуск дополнительных акций.

Средства специального назначения и целевого финансирования - это безвозмездно полученные ценности, а также безвозвратные и возвратные бюджетные ассигнования на содержание объектов соцкультбыта и на восстановление платежеспособности предприятий, находящихся на бюджетном финансировании.

74. Порядок формирования уставного капитала коммерческого банка

Порядок открытия, регистрации и ликвидации коммерческих банков на территории Российской Федерации определен Федеральным Законом № 395-1 от 02.12.1990 «О банках и банковской деятельности

В качестве вклада в уставный капитал акционеры (участники) банка могут внести денежные средства в рублях и иностранной валюте, здания, сооружения, оборудование и другие материальные ценности, ценные бумаги, права пользования землей, водой и другими природными ресурсами, зданиями, сооружениями и оборудованием, а также иные имущественные права. Вклад, оцененный в рублях, составляет долю акционера, участника в уставном капитале. К уставному капиталу кредитных организаций предъявляются жесткие требования, касающиеся необходимости соблюдения минимального размера уставного капитала. Такие требования называются количественными. В настоящее время минимальный размер уставного капитала кредитной организации установлен Федеральными законами от 03.05.2006 N 60-ФЗ, от 28.02.2009 N 28-ФЗ Минимальный размер уставного капитала вновь регистрируемого банка на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций устанавливается в сумме 180 миллионов рублей. К уставному капиталу кредитной организации предъявляются так называемые качественные требования. Они предписывают, что уставный капитал кредитной организации может быть сформирован только за счет определенного рода средств. Большую часть уставного капитала банка должны составлять денежные средства, при этом имеет значение источник денежных средств. Банк России устанавливает предельный размер имущественных (неденежных) вкладов в уставный капитал кредитной организации, а также перечень видов имущества в неденежной форме, которое может быть внесено в оплату уставного капитала Не могут быть использованы для формирования уставного капитала кредитной организации привлеченные денежные средства. Оплата уставного капитала кредитной организации при увеличении ее уставного капитала путем зачета требований к кредитной организации не допускается. Банк России вправе установить порядок и критерии оценки финансового положения учредителей кредитной организации.(Федеральный закон от 27.12.2009 N 352-ФЗ) Банк России не имеет права требовать от ранее зарегистрированных кредитных организаций изменения их уставного капитала. Однако в 2001 г. в данную норму Закона «О банках и банковской деятельности» (ст. 11) внесено дополнение, и в настоящее время Банк России имеет право требовать от ранее зарегистрированных кредитных организаций изменения их уставного капитала в случаях, установленных федеральными законами. Решение Банка России об изменении минимального размера уставного капитала вступает в силу не ранее чем через 90 дней после дня его официального опубликования. Для вновь регистрируемых кредитных организаций Банком России применяется норматив минимального размера уставного капитала, действующий на день подачи документов на регистрацию. Если коммерческий банк создается в форме акционерного общества, то к его уставному капиталу предъявляются дополнительные требования, сформулированные в главе III Федеральным законом от 26.12.1995 N 208-ФЗ (ред. от 27.12.2009) «Об акционерных обществах». Минимальный уставный капитал открытого общества должен составлять не менее тысячекратной суммы минимального размера оплаты труда, установленного федеральным законом на дату регистрации общества, а закрытого общества - не менее стократной суммы минимального размера оплаты труда, установленного федеральным законом на дату государственной регистрации общества. В общих чертах эти требования предполагают именной характер выпускаемых акций одинаковой номинальной стоимости, первоначально размещаемых среди учредителей; при этом акции могут быть обыкновенными и привилегированными (последние не должны превышать 25% уставного капитала).

Вопрос №75. Понятие межбанковских расчетов. Счета "лоро" и "ностро"

Межбанковские расчеты – это способ банковских связей, используемый в основном при обслуживании торговых отношений и включающий в себя совокупность всех возможных форм сотрудничества между банками. В свою очередь, межбанковские расчеты осуществляются путем корреспондентских отношений.

Лоро счет - корреспондентский счет какого -либо банка в данном банке, т.е. корреспондентский счет А банка в Б банке - для Б банка является лоро счетом. Лоро счета могут быть как рублевые, так и валютные.

Ностро счет- корреспондентский счет данного банка в каком -либо банке, т.е. корреспондентский счет А банка в Б банке для А банка является ностро счетом. Ностро счета, соответсвенно ,могут быть как рублевые, так и валютные.

Посредством ностро и лоро счетов осуществляются как правило валютные переводы, но иногда и рублевые.

Вопрос №76. Межбанковские расчеты. Основные виды межбанковских расчетов

Межбанковские расчеты – это способ банковских связей, используемый в основном при обслуживании торговых отношений и включающий в себя совокупность всех возможных форм сотрудничества между банками. В свою очередь, межбанковские расчеты осуществляются путем корреспондентских отношений.

1.Преобладающей формой межбанковских расчетов в нашей стране являются расчеты, совершаемые в порядке прямых переводов причитающихся денежных средств (межбанковских переводов). Они осуществляются по поручениям банков через посреднические звенья ¾ расчетно-кассовые центры, клиринговые палаты, а также напрямую ¾ коммерческим банком–корреспондентом. Прямые переводы денежных средств могут осуществляться через корреспондентские счета, открываемые в учреждениях Центрального Банка Российской Федерации, или корреспондентские счета, открываемые в других банках.

2.Более прогрессивная форма расчетов ¾ зачет взаимных финансовых требований и обязательств (межбанковский клиринг) пока только внедряется в отечественной практике.

3.Расчетно-кассовые центры (РКЦ) организуются в местах нахождения банков. Основной целью деятельности РКЦ является обеспечение эффективного, надежного и безопасного функционирования платежной системы Российской Федерации.

Вопрос №78. Основные документарные формы безналичных расчетов.

Мировая практика выработала такие формы и методы, как инкассо, аккредитив, банковский перевод, авансовые расчеты, расчеты по открытому счету, а также расчеты в виде векселей и чеков. В последние десятилетие появилось новое средство – кредитные карточки.

Хотя в российской практике термин «формы международных расчетов» является общепринятым, по-видимому, было бы целесообразно проводить различие между способами платежа и средствами международных расчетов, имея в виду, что названный термин объединяет оба указанных выше понятия.

К способам платежа относятся: авансовый платеж, аккредитив, инкассо, платежи по открытому счету.

К средствам расчетов относятся: чек, вексель, банковская тратта, перевод (почтовое, телеграфное/телексное платежное поручение, платежное поручение по системе SWIFT, международное платежное поручение).