СЭГ традиции и современность

.pdf130 |

À ë å ê ñ å é Ë à â ð î â |

|

географически локализованным подмножеством всего населения. При этом издержки производства для административно территориального об разования любого уровня одинаковы, равны издержкам центрального правительства и сравнительно близки по эффективности. Субнациональ ные власти, получая более полную информацию о потребностях населе ния, имеют больше возможностей в предоставлении оптимального соот ношения налогового бремени и общественных благ.

В модели Оутса остается, тем не менее, неясным вопрос о причинах распределения экономических агентов между территориями таким об разом, что их предпочтения будут схожи в одном административно тер риториальном образовании, но различны между территориями. Гипоте за, объясняющая это явление, была предложена в конце 1950 х гг. Ч. Тибу. Гипотеза Тибу («голосование ногами») заключается в том, что экономи ческие агенты выбирают административно территориальную единицу, в которой им будет обеспечен уровень локального общественного блага и уровень налогового бремени, в наибольшей степени соответствующий их предпочтениям. Однако на практике существует несколько факторов, ограничивающих описанную Тибу фискальную миграцию. Во первых, смена места жительства связана с издержками. Во вторых, внешние эф фекты могут привести к тому, что издержки перемещения не всегда пол ностью ложатся на экономических агентов, меняющих место жительства. В третьих, в реальности практически не встречается идеальных локаль ных благ.

Таким образом, суть бюджетного федерализма заключается в том, что принимаемые на каждом уровне власти и каждой юрисдикции решения об оказании общественных услуг должны отражать предпочтения насе ления соответствующей территории. В таком контексте бюджетный феде рализм как принцип управления общественными финансами предполагает:

1)как минимум, два уровня управления, которые осуществляют свою власть в отношении одной и той же территории и одного и того же насе ления;

2)каждый уровень имеет хотя бы одну сферу деятельности, в которой он полностью автономен;

3)имеются гарантии (хотя бы в форме простого декларирования в конституции) автономии каждого уровня правления в своей собствен ной сфере.

Под эти признаки подпадает почти любое государство с минимальной демократией. Поэтому страны, независимо от государственного устройства,

Ð î ñ ñ è é ñ ê è é î ï û ò á þ ä æ å ò í û õ ð å ô î ð ì |

131 |

|

имеют в той или иной степени децентрализованную систему управления общественными финансами и различаются между собой по степени децен трализации.

Исходя из критериев масштаба юрисдикции и подверженности эко номики внешним факторам в классических работах (например, Р. Масг рейва) делается вывод, что такие функции, как стабилизационная (анти циклическая экономическая политика) и перераспределительная (борьба с бедностью) в большей мере подходят для центрального уровня власти. В то же время аллокационная функция, связанная с выделением ресур сов и удовлетворением потребностей в общественных благах (товарах и услугах), а также организацией производства этих благ, может выполнять ся как централизованно, так и децентрализованно.

Несмотря на то, что большинство из разработанных в 1950—1970 е гг. теоретических положений сохраняют свое фундаментальное значение, в этих работах взаимоотношения между разными бюджетными уровнями представлялись в виде статичной модели, не учитывающей факторы (го сударственные и политические институты и традиции, уровень эконо мического развития, различия между формальными и неформальными пра вилами и т. д.), которые могут влиять на характер этих взаимоотношений.

Во второй половине 1990 х гг. Б. Уэйнгастом была предложена кон цепция «федерализма, сохраняющего рынок», которая, обобщая междуна родный опыт, доказывает, что децентрализация бюджетной системы, от вечающая определенным критериям, способствует развитию институтов рыночной экономики и обеспечивает в долгосрочном периоде более вы сокие темпы экономического роста.

Согласно этой теории бюджетное устройство государства, способству ющее экономическому развитию, должно удовлетворять следующим ус ловиям:

1)наличие как минимум двухуровневой иерархической системы орга нов власти с четко разграниченными полномочиями;

2)субфедеральные власти должны быть наделены достаточными пол номочиями в пределах своих территорий, в том числе и в законодатель ной сфере;

3)федеральное правительство должно обеспечивать свободное пере мещение товаров, услуг и факторов производства между территориями;

4)наличие жестких бюджетных ограничений для всех уровней влас ти, ограниченное использование разделения доходов;

132 |

À ë å ê ñ å é Ë à â ð î â |

|

5) наличие институциональных гарантий того, что разграничение пол номочий между уровнями власти носит устойчивый и долгосрочный ха рактер.

Последователи этой концепции обращают особое внимание на важ ность создания институциональных условий для эффективной децент рализации. Она не сводится к территориальной децентрализации и фор мированию субнационального уровня в качестве агентов центрального правительства по осуществлению делегированных полномочий. Напро тив, развитие федерального (национального) законодательства должно обеспечить формирование на субнациональном уровне полноценных выборных органов власти, располагающих собственными налоговыми и бюджетными полномочиями и несущих ответственность за принимаемые решения, прежде всего перед избирателями, а не перед вышестоящими уровнями власти. Это должно позволить установить тесную связь между предпочтениями населения региона, района или поселения и решениями соответствующих органов власти и максимально использовать выгоды децентрализации. Усиление налоговых полномочий субнациональных властей одновременно означает определенное ограничение возможности федерального правительства в области налогообложения, прежде всего частного сектора. В то же время конкуренция между регионами в контек сте торговли и мобильности факторов производства должна дисциплини ровать субнациональные органы государственной власти, заставляя их проводить политику, способствующую предпринимательской деятельно сти и инвестициям. Результатом становится ускорение экономического роста и стабилизация бюджетной системы.

Эффективность управления общественными финансами в условиях фис кальной децентрализации требует поиска оптимального соотношения между предоставлением субнациональным властям максимальной налоговой и бюджетной автономии и обеспечением единства бюджетной системы и бюджетного регулирования. Этот принцип был положен в основу приня той Правительством Российской Федерации в 2001 г. и к настоящему вре мени выполненной Программы развития бюджетного федерализма в Рос сийской Федерации на период до 2005 г. Подготовленные и внедренные в рамках разработки и реализации данной Программы материалы, норматив ные акты и рекомендации составляют основу Руководства, упомянутого в начале статьи.

Ð î ñ ñ è é ñ ê è é î ï û ò á þ ä æ å ò í û õ ð å ô î ð ì |

133 |

|

Понятие и структур‡ упр‡‚ления общест‚енными фин‡нс‡ми

Под управлением общественными финансами предлагается понимать регу лирование использования и (или) использование передаваемых налого плательщиками публично правовым образованиям денежных ресурсов для прозрачного, устойчивого и подотчетного исполнения в рамках бюд жетного процесса их расходных обязательств, обеспечивающих достиже ние поставленных целей и максимальных результатов деятельности го сударственных и муниципальных органов.

Это определение имеет следующую структуру:

1)объектом управления общественными финансами являются денеж ные ресурсы «совместного» использования (общественные финансы), что

иотличает их от денежных ресурсов, «индивидуально» используемых юридическими (корпоративные финансы) или физическими (личные финансы) лицами;

2)субъектом управления общественными финансами являются пуб лично правовые образования (Российская Федерация, субъект Россий ской Федерации, муниципальное образование), действующие в соответ ствии с нормами публичного права и наделенные ими определенными властными (т. е. предусматривающими право или обязанность приме нения мер принуждения) полномочиями для достижения общественно значимых целей;

3)двумя взаимосвязанными, но качественно различными видами уп равления общественными финансами являются институциональное (пра вовое установление и регулирование правил и процедур для принятия и реализации решений) и операционное (непосредственное принятие и ре ализация решений) управление;

4)организационной формой управления общественными финансами является циклический по своему характеру процесс составления, утвер ждения, исполнения и аудита бюджетов (бюджетный процесс), являю щихся неотъемлемым атрибутом любого публично правового образования;

5)целью управления общественными финансами является исполне ние финансовых обязательств публично правовых образований, возни кающих в связи с осуществлением их полномочий и функций, перед фи зическими и юридическими лицами, другими публично правовыми образованиями, субъектами международного права, т. е. расходных обя зательств разного типа;

134 |

À ë å ê ñ å é Ë à â ð î â |

|

6)базовыми (минимально необходимыми) требованиями к управле нию общественными финансами, обусловленными особым статусом пуб лично правовых образований, являются открытость принятия и реали зации решений (прозрачность), гарантированное исполнение расходных обязательств с соблюдением приемлемого уровня финансовой нагрузки на нынешние и будущие поколения (устойчивость) и проверяемость со блюдения установленных правил и процедур с мерами ответственности за их нарушение (подотчетность);

7)общим критерием эффективности управления общественными фи нансами является максимизация результата (а не минимизация затрат),

т.е. создание и реализация в той мере, в которой это определяется ис пользованием финансовых ресурсов, возможностей и стимулов для вы работки и достижения соответствующих объективно обусловленным те кущим и перспективным общественным потребностям целей и результатов деятельности государственных и муниципальных органов в пределах вы деляемых в их распоряжение финансовых ресурсов.

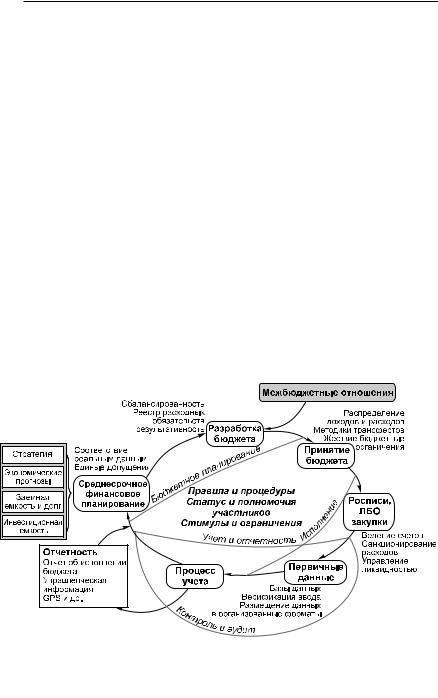

Основные блоки системы управления общественными финансами и их взаимосвязи в рамках ежегодного бюджетного цикла представлены на рис. 1, отображающем структурную модель управления общественными финансами (предложена Э. Добсоном, адаптирована автором).

Рис. 1. Структурная модель управления общественными финансами

Ð î ñ ñ è é ñ ê è é î ï û ò á þ ä æ å ò í û õ ð å ô î ð ì |

135 |

|

Как следует из этой схемы, основными особенностями управления общественными финансами являются стадийность (наличие частично пересекающихся этапов бюджетного планирования, исполнения, отчет ности, контроля и аудита), цикличность (ежегодная повторяемость эта пов бюджетного процесса) и внутренняя обусловленность (зависимость каждого этапа от предыдущего и его необходимость для последующего). Эти особенности существенно усложняют развитие системы управления общественными финансами, поскольку «непрерывность» бюджетного процесса и «перегруженность текучкой» препятствуют разработке и вне дрению нововведений, а реформы, начатые в одном из блоков, но не со провождающиеся адекватными преобразованиями в других блоках, не дадут ожидаемых результатов.

Поэтому в данной сфере особенно важно, во первых, различать ин ституциональное и операционное управление, во вторых, обеспечивать последовательность реформ и, в третьих, создавать заинтересованность в инициировании инноваций «изнутри».

Р‡з‚итие институцион‡льно„о упр‡‚ления общест‚енными фин‡нс‡ми: оптим‡льн‡я ‰ецентр‡лиз‡ция

Чрезмерный централизм приводит к апоплексии

вцентре и анемии на местах.

Ф.Ламеннуа, 1840 г.

Эффективные бюджетные институты (правила и процедуры) сами по себе не гарантируют принятия в каждом конкретном случае оптимальных ре шений по распределению и использованию финансовых ресурсов. Однако они, во первых, создают необходимые для этого устойчивые стимулы, во вторых, предотвращают принятие большей части явно ошибочных или нерациональных решений, а также финансовых нарушений и, в треть их, позволяют постоянно вырабатывать и затем закреплять новые мето ды и инструменты (лучшую практику). С другой стороны, несмотря на то, что неразвитость этих институтов в принципе не препятствует при нятию и реализации оптимальных операционных решений, в такой си туации они остаются неустойчивыми и (или) непоследовательными. По этому даже при ответственном и эффективном операционном управлении бюджетная система остается подверженной высоким рискам.

136 |

À ë å ê ñ å é Ë à â ð î â |

|

Таким образом, именно развитие институционального управления яв ляется основным направлением общего повышения эффективности системы управления общественными финансами (что, разумеется, не снижает зна чимости принятия в его рамках рациональных операционных решений).

В этой связи следует обратить особое внимание на иерархичность (мно гоуровневость) любой системы управления общественными финансами. Помимо наличия разных публично правовых образований (не являющих ся, вопреки традиционному пониманию, образованиями «разных уров ней»), в каждом публично правовом образовании в рамках исполнитель ной ветви власти решения могут приниматься высшим исполнительным органом (правительством, администрацией), финансовым органом, упол номоченным составлять проект бюджета и организовывать исполнение бюджета ведомствами, которые исполняют бюджет и которые могут иметь несколько соподчиненных уровней, и подведомственными им бюджетны ми учреждениями.

Поэтому эффективность бюджетных институтов в существенной, если не решающей степени зависит от разграничения полномочий (прав и обязанностей) и ответственности между субъектами принятия решений. Соответственно, их развитие в основном сводится к поиску оптимальной степени децентрализации управления общественными финансами.

Результатом этого сложного и длительного процесса должен стать переход от «мягких» к «жестким» бюджетным ограничениям для админист раторов бюджетных средств, под которыми понимаются публично право вые образования в целом, действующие от их имени органы исполни тельной власти или подведомственные им бюджетные учреждения.

Под «мягкими» бюджетными ограничениями понимается возможность

изаинтересованность «вышестоящих» администраторов («принципалов») изымать в свою пользу финансовые результаты деятельности, например, дополнительные доходы или экономию расходов, «подчиненных» им, формально или реально, администраторов («агентов»), с одной стороны,

иоказывать им неформализованную и непрозрачную финансовую под держку в случае их неэффективной деятельности. Под «жесткими» бюд жетными ограничениями, соответственно, понимается отсутствие и дей ственные механизмы по предотвращению возникновения таких возможностей и заинтересованности.

При этом следует различать:

1)децентрализацию ресурсов и децентрализацию полномочий;

2)формальную и неформальную децентрализацию.

Ð î ñ ñ è é ñ ê è é î ï û ò á þ ä æ å ò í û õ ð å ô î ð ì |

137 |

|

Так, по степени «межбюджетной» децентрализации бюджетных ресур сов Россия не уступает большинству федераций. В отдельные годы 1990 х гг. доля региональных и местных бюджетов в налоговых доходах достигала 55—60%. Но и сложившиеся к середине 2000 х гг. 40—45% — это доста точно высокий по международным меркам показатель, который могут себе позволить только развитые — как политически, так и экономически — федерации. В развивающихся или переходных экономиках действуют серьезные ограничения для децентрализации финансовых ресурсов — макроэкономическая нестабильность, зависимость от экспорта и внеш неэкономической конъюнктуры (приводящая в том числе к необходи мости аккумуляции ресурсов в стабилизационных фондах), высокая дол говая нагрузка, зачастую завышенные социальные ожидания населения и, что особенно важно, неравномерность регионального развития, тре бующая выделения из федерального бюджета значительных межбюджет ных трансфертов.

Вто же время в 1990 е гг. региональные и местные власти находились

вусловиях «мягких» бюджетных ограничений, проявлявшихся в неста бильности нормативов отчислений от доходных источников, сохранении ориентации значительной части межбюджетных трансфертов на воспол нение «расчетного дефицита» и масштабном предоставлении бюджетных ссуд (с их последующим списанием). В этих условиях региональные и местные власти не имели достаточных стимулов к наращиванию соб ственной доходной базы, созданию благоприятных условий для эконо мического развития, реструктуризации расходов и ответственного при нятия новых обязательств. В значительной степени их активность была направлена на получение дополнительных вливаний из федерального бюджета и сохранение контроля за финансовыми потоками, в том числе — их укрытие в разного рода внебюджетных фондах.

Ситуация начала меняться с внедрением с 1999 г. новой методологии выравнивания бюджетной обеспеченности субъектов Российской Феде рации, снизившей зависимость объема дотаций от фактических доходов и расходов территориальных бюджетов. Проведенная в 2003—2004 гг. рефор ма межбюджетных отношений ввела значительно более «жесткие» огра ничения путем закрепления на постоянной основе доходных источников за разными бюджетами и разграничения расходных обязательств. Тем не менее реальная степень налоговой и расходной автономии субъектов Рос сийской Федерации и особенно муниципальных образований остается

138 |

À ë å ê ñ å é Ë à â ð î â |

|

низкой, что неизбежно порождает тенденцию к «смягчению» бюджетных ограничений.

Что касается формальной и неформальной децентрализации, то вплоть до последнего времени управление общественными финансами в Рос сии характеризовалось явно избыточной регламентацией (в том числе — законодательной). При этом выполнить все ее требования было либо не возможно в принципе, либо можно только формально и за счет сниже ния реальной результативности использования бюджетных средств или даже прямых бюджетных потерь. В этих условиях на всех уровнях управ ления сложился худший тип бюджетной автономии — автономии нефор мальной, без четких правил, полномочий и ответственности. Помимо общего снижения эффективности функционирования бюджетной сис темы, это препятствовало проведению давно назревших реформ, посколь ку коренные недостатки неформальной автономии зачастую неправомер но распространялись на сам принцип расширения самостоятельности и ответственности администраторов бюджетных средств разных типов.

Недостаток нормативно установленных бюджетных полномочий не избежно приводил к недостатку бюджетной ответственности. Если фор мально почти все запрещено, но неформально почти все можно, то спро сить за результаты такого «управления» бюджетными средствами ни с кого нельзя, да и незачем. Планирование бюджета по сотням позиций обора чивалось его исполнением не в том формате, в котором он был утверж ден. Тратилась масса времени и усилий сначала для включения в бюджет мелких и мельчайших «отдельных строк», а затем для переброски между ними значительных бюджетных средств. Вся контрольная работа ориен тировалась и продолжает ориентироваться на проверку соответствия от чета плану, внешне почти все средства используются строго «целевым образом» в соответствии с бюджетом, но реально зачастую это использо вание является не целевым, потому что неизвестно, на каком основании и с какой целью те или иные расходы вообще попали в бюджет. Все адми нистраторы бюджетных средств жалуются на «недостаток финансирова ния», но в то же время во всех бюджетах и внутри бюджетных учрежде ний очевиден избыток натуральных ресурсов — людских, потребляемых коммунальных услуг, помещений и т. д., поскольку они дают основания требовать дополнительных средств для поддержания их «нормального функционирования».

Ð î ñ ñ è é ñ ê è é î ï û ò á þ ä æ å ò í û õ ð å ô î ð ì |

139 |

|

Теоретически возможны два альтернативных подхода к преодолению этих системных недостатков.

Первый, казалось бы, очевидным, способ — «наведение порядка», уси ление внешнего контроля за соблюдением действующих правил и инструк ций. Результатом такого подхода может стать либо полная остановка фун кционирования бюджетной системы, поскольку большая часть действующих требований невыполнима или не рациональна, либо, что более вероятно, дальнейшее усиление неформальной автономии вплоть до полного исчезновения сколько нибудь достоверной информации о ре ально происходящих процессах.

Второй, единственно реальный, способ — «оптимальная децентрали зация» управления общественными финансами, которая подразумевает создание устойчивой заинтересованности и стимулов всех участников это го процесса для достижения конкретных, измеримых, общественно зна чимых результатов.

Бюджетная система, безусловно, должна быть единой с точки зрения выполнения общепризнанных и нормативно установленных принципов и правил. Но управление бюджетными средствами может и должно быть децентрализовано, т. е. осуществляться самостоятельными и в определен ной степени конкурирующими друг с другом администраторами бюджет ных средств разных типов (органами власти, министерствами, учрежде ниями), вынужденными постоянно доказывать, что именно они обеспе чивают наиболее прозрачное и эффективное использование средств налогоплательщиков для оказания общественных услуг. Децентрализа ция полномочий и ответственности в свое время произошла в сфере по литики и экономики, та же самая логика применима и к управлению об щественными финансами, и к государственному (муниципальному) уп равлению в целом.

Для создания полномочных и ответственных администраторов бюджет ных средств необходимо провести децентрализацию управления обществен ными финансами на трех уровнях.

Первый, макроуровень — это разграничение бюджетных полномочий (прав, обязанностей, ресурсов) между публично правовыми образовани ями, т. е. реформа межбюджетных отношений.

Второй, мезоуровень — разграничение в каждом публично правовом образовании бюджетных полномочий между высшим органом исполни тельной власти (правительством, администрацией), финансовым орга