3.3. Планирование численности специалистов и служащих

Численность специалистов и служащих составляет 10-20% от численности основных производственных рабочих. Номенклатура профессий планируется самостоятельно в соответствии с особенностями производства.

Перечень и количество специалистов и служащих представляют в таблице вида:

Таблица 3.4

Специалисты и служащие

|

Должность |

Численность |

|

Должность |

Численность |

|

Начальник цеха |

|

|

Водитель |

|

|

Кладовщик |

|

|

Мастер |

|

|

Технолог |

|

|

Охранник |

|

|

Экономист |

|

|

Инженер по ТБ |

|

|

Нормировщик |

|

|

|

|

|

|

|

|

Итого |

|

3.4. Расчет расценки на детали, входящие в умк

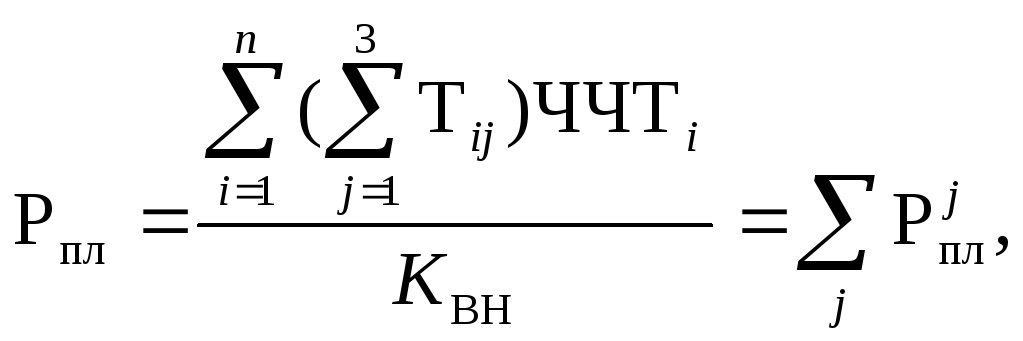

Расчет расценки на УМК (Рпл) производится по формуле:

(3.4)

(3.4)

где ΣТij– нормативная трудоемкостьi-й операции для всех деталей;

ЧТСi– часовая тарифная ставкаi-й операции (табл. 1.3);

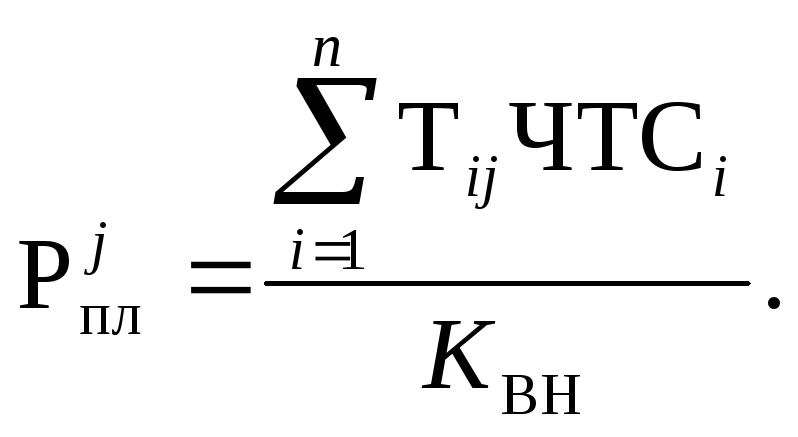

![]() –расценка на j-ю

деталь, рассчитывается по формуле:

–расценка на j-ю

деталь, рассчитывается по формуле:

(3.5)

(3.5)

Расчет расценки на детали представляют в табличной форме (табл. 3.5).

Таблица 3.5

Расчет расценки на детали

|

Профессия |

Разряд |

Трудоемкость деталей по i-й операции |

ЧТСi |

Рплi | |||

|

А ТiА |

Б ТiБ |

В ТiВ |

Всего ΣТij | ||||

|

Токарь |

4 |

|

|

|

|

|

|

|

Токарь |

5 |

|

|

|

|

|

|

|

Слесарь |

3 |

|

|

|

|

|

|

|

Фрезеровщик |

4 |

|

|

|

|

|

|

|

Шлифовальщик |

4 |

|

|

|

|

|

|

|

Контролер |

4 |

|

|

|

|

|

|

|

Расценка |

|

|

|

|

— |

— |

Рпл |

3.5. Расчет фонда заработной платы

Оплата труда. Заработная платаявляется формой вознаграждения за труд и важным стимулом работников предприятия, выполняя воспроизводственную, стимулирующую (мотивационную), социальную и учетную функции.

Повременной системой оплаты труда называется такая форма, при которой заработная плата работникам начисляется по установленной тарифной ставке или окладу за фактически отработанное на производстве время.

![]() ,

,

(3.6)

![]() .

.

Сдельной системой оплаты труда называется такая форма, при которой заработная плата работникам начисляется за выполненные работы по сдельным расценкам (см. табл. 12):

![]() (3.7)

(3.7)

где Ni– количество деталейi-го наименования;

Pi– расценка на производство деталиi-го наименования.

Для основных производственных рабочих планируется сдельная оплата труда; для вспомогательных и сдельная и повременная; для служащих и специалистов – повременная.

Основная заработная плата основных рабочих рассчитывается по следующей формуле:

ОЗП= ТЗП·(1+ КДОП+ КПР+ КУР), (3.8)

где ОЗП – основная заработная плата;

ТЗП – тарифная заработная плата;

КДОП– коэффициент доплат, составляет 5-10% от ТЗП или (КДОП=0,05…);

КПР– коэффициент премий, составляет 10-12% от ТЗП (планируется только для основных производственных рабочих, для других категорий работающих выплачивается из премий);

КУР– уральский коэффициент, составляет 15% от ТЗП.

ДЗП = ОЗП·КДЗП, (3.9)

где ДЗП – дополнительная заработная плата;

КДЗП– коэффициент дополнительной зарплаты, составляет 5-8% от ОЗП или (КДЗП=0,08…).

ФЗП = ОЗП + ДЗП, (3.10)

где ФЗП – полная заработная плата.

Отчисления Единого социального налога составляют 35,6% от полного фонда заработной платы.

Процент премии служащим и специалистам начисляется из прибыли, устанавливается в соответствии с премиальным положением, действующим на предприятии.

Расчет основной заработной платы, доплат и дополнительной заработной платы, а также фонда заработной платы производится аналогично расчету, применяемому к основным рабочим.

Расчет фонда заработной платы представляют в табличной форме (табл. 3.6).

Расчет среднемесячной заработной платы по цеху представляют в табличной форме (табл. 3.7).

Таблица 3.7