4.1. Основные понятия корреляционного, регрессионного и

дисперсионного анализов

При проведении экспериментов по исследованию различных технических систем (процессов и устройств) и обработке их результатов часто применяют статистические методы, в которых используют стохастические или корреляционные взаимосвязи между параметрами и факторами. Получить, например, математическую модель какого-либо процесса – значит найти математическое описание этих взаимосвязей.

Обычно в задачу корреляционного, регрессионного и дисперсионного анализов входит получение на основании экспериментальных данных математической модели процесса и ее исследование.

Методы корреляционного и регрессионного анализа применимы только для таких параметров, которые при изучении физической природы объекта являются взаимосвязанными.

На первом этапе обычно оценивают степень

тесноты взаимосвязи значений функции

отклика с одной или несколькими

независимыми переменными. В первом

случае используется коэффициент

парной корреляции

![]() ,во втором –коэффициент множественной

корреляции

,во втором –коэффициент множественной

корреляции

![]() .

.

Коэффициент парной корреляции

,

,

где

![]() – объем выборки;

– объем выборки;![]() и

и![]() – средние арифметические значения

– средние арифметические значения![]() и

и![]() в рассматриваемой выборке;

в рассматриваемой выборке;![]() ,

,![]() – их средние квадратические отклонения.

– их средние квадратические отклонения.

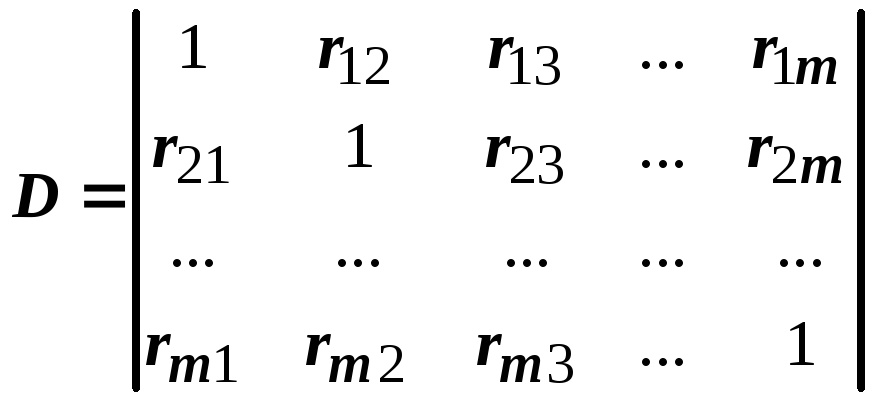

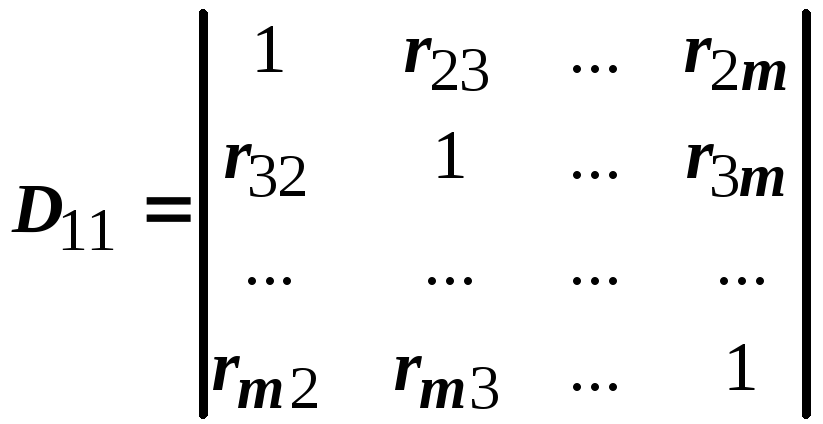

Коэффициент множественной корреляции с использованием метода определителей находится по формуле

![]() ,

,

где

![]() – число независимых переменных;

– число независимых переменных;![]() – определитель, составленный из всех

коэффициентов парной корреляции;

– определитель, составленный из всех

коэффициентов парной корреляции;![]() – определитель, получающийся из

– определитель, получающийся из![]() исключением левого столбца и верхней

строки.

исключением левого столбца и верхней

строки.

;

;

Значения

![]() и

и![]() находятся в пределах от -1 до +1. Если они

достоверны, т.е. существенно отличаются

от 0, значит между исследуемыми факторами

имеетсялинейнаякорреляционная

зависимость. В противном случае эта

зависимость отсутствует либо являетсясущественно нелинейной. В

результатекорреляционным анализом

подтверждается наличие взаимосвязей

между исследуемыми факторами.

находятся в пределах от -1 до +1. Если они

достоверны, т.е. существенно отличаются

от 0, значит между исследуемыми факторами

имеетсялинейнаякорреляционная

зависимость. В противном случае эта

зависимость отсутствует либо являетсясущественно нелинейной. В

результатекорреляционным анализом

подтверждается наличие взаимосвязей

между исследуемыми факторами.

На следующем этапе обработки экспериментальных данных с помощью регрессионного анализа выбирают модель, в наилучшей степени описывающую указанные взаимосвязи. Уравнение, по которому могут быть найдены числовые значения выборочных средних функций отклика при соответствующих значениях независимых переменных, называется уравнением регрессии. В общем случае оно может быть записано в виде

![]() .

.

Одним из универсальных способов получения регрессионных моделей при сглаживании экспериментальных данных является метод наименьших квадратов. За критерий оптимальностимодели при этомпринимается минимум суммы квадратов отклонений экспериментальных значений функции от предсказанных по уравнению регрессии:

![]() ,

,

где

![]() – экспериментальное значение функции

при

– экспериментальное значение функции

при![]() -м

значении аргумента;

-м

значении аргумента;![]() – значение функции, предсказанное

уравнением регрессии при том же значении

аргумента.

– значение функции, предсказанное

уравнением регрессии при том же значении

аргумента.

Нетрудно видеть, что выражение под

знаком суммы представляет собой площадь

квадрата со стороной

![]() .

.

При построении регрессии в виде прямой линии выражение принимает вид:

![]() .

.

Здесь

![]() –

–![]() -е

значение функции

-е

значение функции![]() ,

предсказанное уравнением регрессии

первого порядка;

,

предсказанное уравнением регрессии

первого порядка;![]() ,

,![]() – коэффициенты регрессии.

– коэффициенты регрессии.

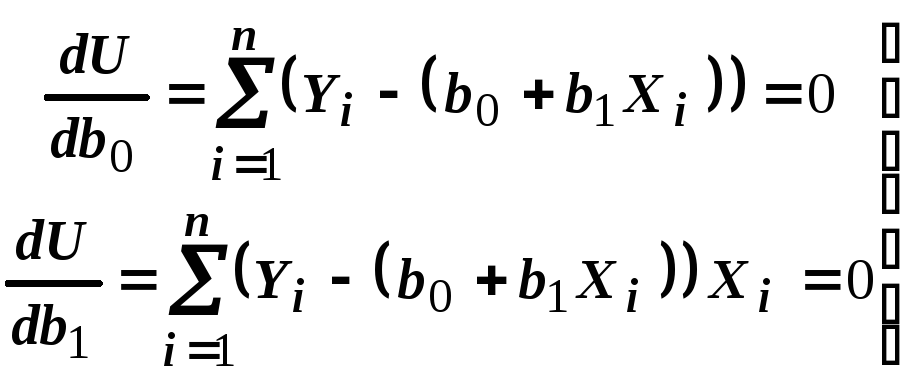

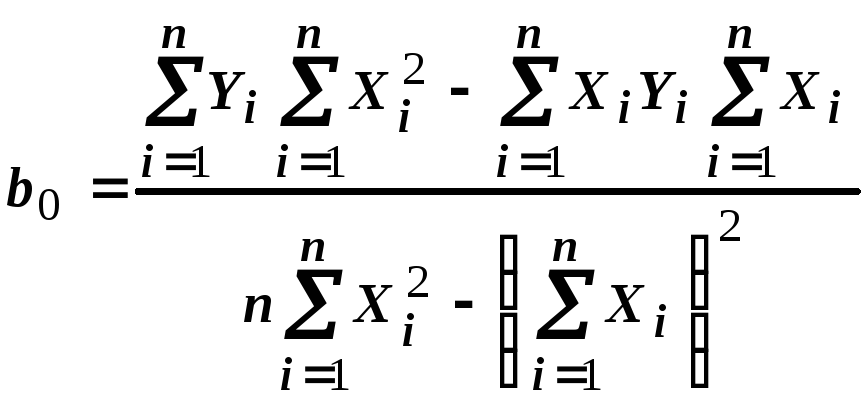

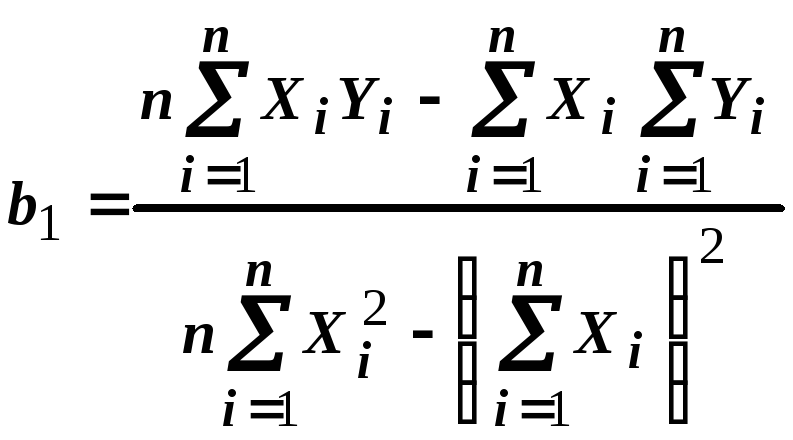

Коэффициенты регрессии находятся путем решения системы линейных уравнений:

.

.

Ее решение дает возможность рассчитать

![]() и

и![]() по экспериментальным данным:

по экспериментальным данным:

.

.

.

.

В технике часто требуется построить

модель в виде

![]() .

Для этого ее путем логарифмирования

приводят к виду

.

Для этого ее путем логарифмирования

приводят к виду

![]() .

.

Для получения искомых величин

![]() и

и![]() в формулы и вместо истинных значений

в формулы и вместо истинных значений![]() и

и![]() подставляют их логарифмы. В ГОСТ 27.202-83

приводится ряд формул для определения

коэффициентов других распространенных

зависимостей.

подставляют их логарифмы. В ГОСТ 27.202-83

приводится ряд формул для определения

коэффициентов других распространенных

зависимостей.

При аппроксимации неизвестных функций отклика в математической статистике часто используют полиномиальные модели, а наиболее часто – простейшие из них – квадратичные.

![]()

где

![]() ,

,

![]() ,

,

![]() ,

,

![]() – коэффициенты регрессии.

– коэффициенты регрессии.

С позиций статистики полиномиальная модель удобна тем, что позволяет увеличить степень точности аппроксимации путем повышения порядка полинома.

При определении параметров уравнения регрессии все переменные и соотношения между ними выгодно выражать в стандартизированном масштабе. Значения переменных в стандартизированном масштабе определяются по формуле

![]() ,

,

где

![]() – значения переменных в натуральном

масштабе;

– значения переменных в натуральном

масштабе;![]() – их среднеквадратичные отклонения от

среднеарифметического значения

– их среднеквадратичные отклонения от

среднеарифметического значения

![]() .

.

Статистическое уравнение адекватноописывает результаты опытов, есликвадратическое отклонениеот

экспериментальных данных![]() значений зависимой переменной

значений зависимой переменной![]() ,

рассчитанной по уравнению регрессии,

обусловлено только ошибкой воспроизведения

(т.е. случайным характером этого

параметра).

,

рассчитанной по уравнению регрессии,

обусловлено только ошибкой воспроизведения

(т.е. случайным характером этого

параметра).

Применение корреляционного и регрессионного анализа правомерно и эффективно при соблюдении ряда условий:

1. Параметр оптимизации

![]() – случайная величина с нормальным

законом распределения.

– случайная величина с нормальным

законом распределения.

2. Дисперсия

![]() не зависит от абсолютных значений

величины

не зависит от абсолютных значений

величины![]() и остается постоянной и однородной при

различных наблюдениях

и остается постоянной и однородной при

различных наблюдениях![]() .

.

3. Значения независимых переменных

![]() ,

,

![]() ,…,

,…,![]() изменяются с пренебрежимо малыми

ошибками по сравнению с ошибкой в

определении

изменяются с пренебрежимо малыми

ошибками по сравнению с ошибкой в

определении![]() .

.

4. Переменные

![]() ,

,

![]() ,…,

,…,![]() линейно независимы.

линейно независимы.

5. Процесс изменения зависимой переменной

![]() является стационарным и случайным.

является стационарным и случайным.

6. Экспериментальные данные получены из ряда независимых испытаний и образуют случайную выборку из данной генеральной совокупности.

Рассмотрим проверку выполнения этих условий.

1. Соответствие

![]() нормальному закону распределения

устанавливается либо по большим выборкам

с помощью критериев Пирсона или

Колмогорова, либо на основании анализа

природы величины

нормальному закону распределения

устанавливается либо по большим выборкам

с помощью критериев Пирсона или

Колмогорова, либо на основании анализа

природы величины![]() .

.

2. Для оценки однородности дисперсии

![]() проводят параллельные опыты в различных

точках матрицы плана.

проводят параллельные опыты в различных

точках матрицы плана.

Однородность ряда дисперсий при одинаковом числе опытов (для определения каждой из них) оценивают с помощью критерия Кохрена – отношения максимальной дисперсии к сумме всех дисперсий ряда.

3. Воспроизводимость опытов и однородность дисперсий достигается, когда выявлены и устранены источники нестабильности эксперимента, а также с помощью более точных средств и методов измерений.

Достаточную точность измерения значений независимых переменных можно проверить, сопоставив ее с диапазоном изменения последних. Считается, что ошибки определения независимых переменных не должны превышать 5…7% интервала их варьирования. Ошибки в определении значений зависимой переменной не влияют столь значительно на точность регрессионного анализа и могут составить до 30% интервала варьирования.

4. Отсутствие коррелированности независимых переменных проверяется расчетом парных коэффициентов корреляции между ними.

5. Случайные процессы называют стационарными в том случае, когда основные характеристики процесса (математическое ожидание, дисперсия и др.) постоянны или однородны во времени. Поскольку при пассивном эксперименте свойства процесса определяются по одной представительной выборке, распространять полученные результаты на весь процесс можно лишь при условии его стационарности.

Поскольку результаты корреляционно-регрессионного анализа, полученные на базе ограниченного числа экспериментальных данных, являются случайными величинами, необходимо оценить их достоверность, определить доверительные интервалы, в которых находятся их истинные значения.

Для этого производится комплекс операций:

1. Оценка достоверности коэффициентов корреляции.

2. Оценка значимостикоэффициентов регрессии.

3. Оценка адекватностиуравнения регрессии.