Вроде ахд

1. Рассчитайте резерв увеличения суммы прибыли за счет увеличения объема добычи нефти в результате внедрения ГТМ.

|

№ п/п |

Виды мероприятий |

Резерв увелич-я объема добычи нефти тыс. т. |

Факт-ая сумма прибыли на 1 тонну тыс. р. |

Резерв увелич-ия суммы прибыли, тыс. р.(1*2) |

|

|

|

1 |

2 |

3 |

|

1 |

Внедрение новых технол-ий ПНП |

25,5 |

1429,8 |

36459900 |

|

2 |

Закачка СПС |

21,9 |

1429,8 |

31312620 |

|

3 |

Внедрение скребков- центраторов |

13,4 |

1429,8 |

19159320 |

2. На основании данных таблицы проведите анализ эффективности использования трудовых ресурсов. Сформулируйте выводы, рассчитав влияние следующих факторов:

рентабельности продаж

оборачиваемости капитала

капиталовооруженности труда

Данные для факторного анализа рентабельности персонала

|

Показатель |

Прошлый год |

Отчетный год |

Откло- нение |

|

1Прибыль от реализации продукции, тыс. рублей 2Среднесписочная численность персонала, чел. 3Выручка от реализации продукции, тыс. рублей 4Товарная продукция в действующих ценах, тыс. рублей 5Удельный вес выручки в стоимости товарной продукции, % 6Среднегодовая сумма капитала, тыс. рублей 7Прибыль на одного работника, тыс. рублей 8Рентабельность продукции, % 9Рентабельность продаж, % 10Коэффициент оборачиваемость капитала 11Сумма капитала на одного работника, тыс. рублей 12Среднегодовая выработка работника в действующих ценах отчетного периода, тыс. рублей |

960148

3722

2804331

2804331

100

4415388,5

257,97

0,52 0,34 0,64

1186,3

753,45 |

4293132

3997

8139887

8139887

100

5164774,5

1074,09

1,12 0,53 1,58

1292,16

2036,5 |

-3332984

275

78594556

78594556

0

749374,5

816,12

0,6 0,19 0,94

105,86

1283,05 |

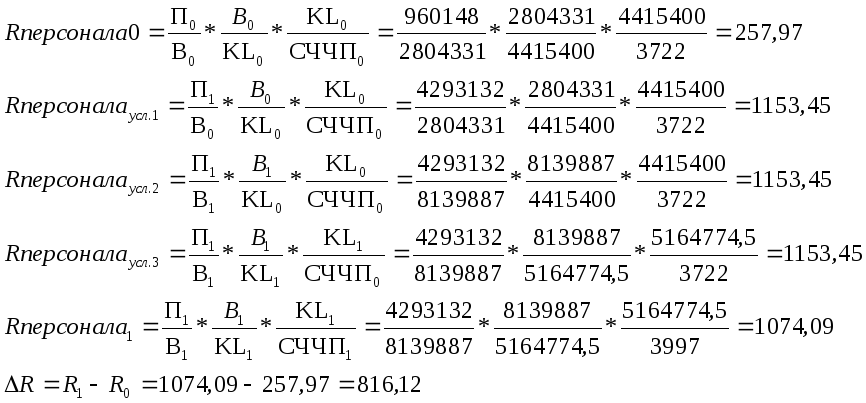

П.7. П1раб.=П/СЧЧП

П1раб (1)=960148/3722=257,97

П1раб.(2)=4293132/3997=1074,09

П.8. Rпродукции=П/С=П/(В-П)

Rпродукции1=960148/(2804331-960148)=0,52

Rпродукции2=4293132/(8139887-4293132)=1,12

П.9. Rпродаж=П/В

Rпродаж1=960148/2804331=0,34

Rпродаж2=4293132/8139887=0,53

П.10. Коб.кап.=В/KL

Коб.1=2804331/4415400=0,64

Коб.2=8139887/5164774,5=1,58

П.11. KL1раб.= KL/СЧЧП

KL1=4415400/3722=1186,3

KL2=5164774,5/3997=1292,16

П.12. ГВ=ТП/СЧПП

ГВ1=2804331/3722=753,45

ГВ2=8139887/3997=2036,5

![]()

В том числе за счет

∆R(П)=1153,45-257,97=895,47

∆R(В)=1153,45-1153,45=0

∆R(KL)=1153,45-1153,45=0

∆R(СЧЧП)=1074,09-1153,45=-79,36

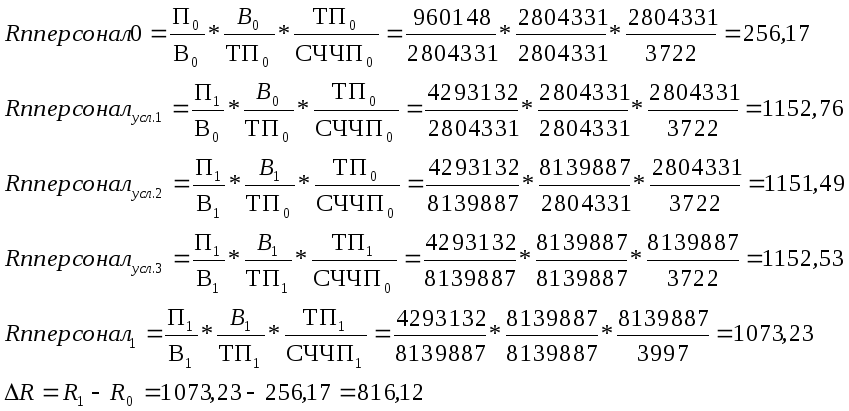

![]()

В том числе за счет

∆R(П)=1152,76-256,17=896,59

∆R(В)=1151,49-1152,76=-1,27

∆R(ТП)=1152,53-1151,49=1,04

∆R(СЧЧП)=1073,23-1152,53=-79,3

∆R=896,53-1,27+1,04-79,3=816,12

3.Составьте факторную модель и проведите анализ расходов на «Энергию по извлечению нефти». Какой фактор оказал наибольшее влияние на изменение анализируемого показателя? Выводы обоснуйте.

Расходы на энергию по извлечению нефти

|

Показатели |

2006 |

2007 |

Откл +, - |

|

Добыч неф, тыс.т |

2700 |

2800 |

100 |

|

Уд. расх эл/эн. на 1 т. Н, кВт-ч/т |

59,65 |

55,68 |

-3.97 |

|

Ст-ть 1 кВт-ч, руб |

0,82 |

1,14 |

0.32 |

РЕШЕНИЕ ТАБЛИЦА!!!

Рэ0 = Q0 * У0 * С0 = 2700 * 59.65 * 0.82 = 132065.1 тыс. руб.

Рэусл1 = Q1 * У0 * С0 = 2800 * 59.65 * 0.82 = 136956.4 тыс. руб.

Рэусл2 = Q1 * У1 * С0 = 2800 * 55.68 * 0.82 = 127841.28 тыс. руб.

Рэ1 = Q1 * У1 * С1 = 2800 * 55.68 * 1.14 = 177730.56 тыс. руб.

ΔРэ = Рэ1 –Рэ0 = 177730.56 – 132065.1 = 45665.46 тыс. руб.

В том числе за счет изменения

Добычи нефти ΔРэ(Q) = Рэусл1 – Рэ0 = 136956.4 – 132065.1 = 4891.3 тыс. руб.

Удельного расхода электроэнергии на 1 тонну нефти

ΔРэ(У) = Рэусл2 – Рэусл1 = 127841.28 - 136956.4 = - 9115.12 тыс. руб.

Стоимости 1 кВт-ч ΔРэ(С) = Рэ1 –Рэусл2 = 177730.56 - 127841.28 = 49889.28 т.р.

ΔРэ = ΔРэ(Q) + ΔРэ(У) + ΔРэ(С) = 4891.3 - 9115.12 + 49889.28 = 45665.46 т.р.

Вывод: Факторный анализ показал, что увеличение расходов на электроэнергию произошло под влиянием всех трех факторов. Но наибольшее влияние оказало изменение стоимости 1 кВт-ч, в результате чего расходы на электроэнергию увеличились на 49889 тыс.руб., изменение объема добычи нефти повлекло за собой увеличение расходов на 4891 тыс.руб. удельный расход электроэнергии на 1 т. нефти уменьшился на 9115 тыс.руб

4.Приведена выписка из баланса предприятия (средние балансовые данные). Укажите, какие показатели, характеризующие ликвидность и финансовую устойчивость можно рассчитать, имея такие исходные данные? Рассчитайте эти показатели и сделайте выводы, сравнив полученные значения с нормативными.

|

Актив |

Сумма |

Пассив |

Сумма |

|

Внеобактивы |

3200 |

Уст капитал |

3100 |

|

Обор активы |

3700 |

Долгосрочобязательства |

1800 |

|

|

|

Краткосробязательства |

2000 |

|

Баланс |

6900 |

Баланс |

6900 |

РЕШЕНИЕ:

Показатели, хар-щие фин устойчивость:

1.К-нт задолженности, показывает степень зав-ти от заемных ср-в

Кзадол. = ЗК /СК

Кзадол. = (1800+2000)/3100=1,23 д.б<0,7

Свидет-ет о высокой доле заем средств

2.К-нт обеспеч-ти собст.ср-ми

Кобесп. = СОС / ТА

Кобесп. = 3200/3700=0,86 д.б> 0,1

3К-нт маневренности СОС

Кманевр. = СОС /СК

Кманевр. = 3200/3100=1,03 д.б (0,2-0,5) ем больше тем лучше

3.К-нт автономии, самофинансирования, показывает какая часть деят-ти п/п финансир-ся за счет собтв-ых ср-в.

Кавт = СК/ЗК

Кавт =3100/(1800+2000)=0,82 д.б>= 1

Коэф-т независимости характеризует долю ср-в, вложенную собственником в общую стоим-ть. Этот показатель интерисует кредиторов, динамику этого коэф-та и структуру его элементов нужно проанализировать.

Кавт(независимости) = СК/ВБ

Кавт(независимости) = 3100/3200=0,97 д.б >= 0,5

4.К-нт фин.устойчивости, показывает удельный вес источников финансирования, кот-ые п/п может использовать длительное время.

К ф.уст. = (СК+ДЗК)/ВБ

К ф.уст. = (3100+1800)=1,53

Показатели ликвидности:

1К-нт общей лик-ти ( текущей и общий коэф-т покрытия) он характеризует выпол-ть краткоср-ые обяз-ва за счет всех тек активов

К т.л..=ТА/КО=3700/2000=1,85

Нижняя граница означает что об.ср. должны быть достаточно чтобы покрыть краткоср-е обяз-ва, но если они превосх-т в 2 раза то это нежелательно, т.к.это говорит о неэффективном использовании об. ср.

2.Коэф-т уточненной (сроч., быстрой) ликв-ти. Характеризует способность п/п выполнять КО за счет тек.активов средней степени ликвидности.

3.Кср. =( ДС +КФВ+ДЗ)/ КО = (1800+3700)/2000=2,75

(0,5-0,8; 1 и выше )

5.Рассчитайте коэффициент ликвидности, сопоставив текущие активы предприятия с краткосрочными пассивами. Сравните полученные значения показателей с нормативными. Сделайте выводы.

|

Показатели |

На начало года |

На конец года |

Темп роста

|

|

1. Текущ А |

92450 |

136900 |

1,48 |

|

1.1 Запасы |

55400 |

89900 |

1,62 |

|

1.2.Дебиторск задолж |

10750 |

11750 |

1,09 |

|

1.3.Краткоср фин влож |

450 |

6700 |

14,89 |

|

1.4. Денежн средства |

25850 |

28550 |

1,104 |

|

2. Текущие пассивы |

51250 |

90950 |

1,77 |

РЕШЕНИЕ:

Для оценки платежеспособности предприятия необходимо рассчитать коэффициенты ликвидности. Они показывают степень покрытия текущими активами текущих пассивов.

1. Коэффициент текущей ликвидности – показывает достаточность оборотных средств у предприятия для погашения обязательств:

К1ТЛ = ТА / КО = (З + НЗП + ГП + ДЗ + КФВ + ДС) / КО = 92450/51250=1,8

К2ТЛ = 1,51

Должен быть от 1 до 2. Если больше 2, то это говорит о не эффективном использовании оборотных средств. Этот показатель нужно определять в динамике. Искусство управления как раз и состоит в том, чтобы держать на счетах только минимально необходимые средства, а остаточную часть держать в быстро реализуемых активах.

2. Коэффициент быстрой (срочной) ликвидности:

К1СР. ЛИК. = ДЗ + КФВ + ДС / КО = (10750+450+25850)/51250=0,72

К2СР. ЛИК. = (11750+6700+28550) = 0,52

Должен быть от 0,5 до 0,8. С помощью этого коэффициента прогнозируются платежные возможности предприятия при усилении своевременного проведения расчетов с дебиторами.

3. Коэффициент абсолютной ликвидности:

К1АБС.ЛИК. = КФВ + ДС / КО = (450+25850)/90950 = 0,51

К2АБС.ЛИК. = (6700+28550)/90950 = 0,39

Должен быть от 0,15 до 0,2. Показывает какую часть задолженности предприятие может погасить немедленно.

Таким образом, ликвидность – это способность поддержания платежеспособности. Предприятие может быть признано не платежеспособным даже при достаточном превышении активов над обязательствами, т.е. если предприятие ликвидно, если капитал предприятия вложен в труднореализуемые статьи актива, много неликвидов и т.д.

Ликвидность баланса – это возможность предприятия обратить активы и погасить свои платежные обязательства, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Таким образом, ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников, но предприятие может привлечь заемные средства со стороны, поэтому ликвидность предприятия понятие более общее.