Программа антикризисных мер Правительства Российской Федерации на 2009 год

Снижена ставка налога на прибыль с 14 до 20%, при этом федеральная часть налога снижена с 6,5 до 2,5%. Регионы в дополнение к 17,5% получают 0,5% за счет федеральной части. Цена вопроса: 400 млрд. руб. сокращения налоговых доходов федерального бюджета и бюджетов субъектов Российской Федерации

Переход на уплату налога по фактически полученной прибыли. (В четвертом квартале 2008 г. налогоплательщики были вправе перейти на уплату налога по фактически полученной прибыли и отказаться, таким образом, от внесения платежей, рассчитанных исходя из достигнутого уровня прибыли за предыдущий отчетный период).

Переход к начислению амортизации в целях налогообложения прибыли по группе объектов основных средств (по амортизационным группам), применению нелинейного метода начисления амортизации. (Применение нелинейного метода начисления амортизации позволяет организациям ускорить списание стоимости основных средств и ускорить обновление основного капитала).

Введение амортизационной премии в размере 30% в отношении вновь вводимых средств, относящихся к третьей-седьмой амортизационным группам. (150 млрд. руб. сокращения налоговых доходов федерального бюджета и бюджетов субъектов РФ).

Оптимизация срока уплаты налога на добавленную стоимость по операциям, признаваемым объектами налогообложения данным налогом. (Начиная с налоговой отчетности за третий квартал 2008 года, налог на добавленную стоимость уплачивается равными долями и в течение трех месяцев, следующих за истекшим налоговым периодом, а не единовременно по истечении налогового периода).

Освобождение от налогообложения налогом на добавленную стоимость операций по ввозу технологического оборудования, аналоги которого не производятся в РФ, по перечню, утвержденному Правительством РФ.

Отмена обязанности налогоплательщиков по перечислению налога на добавленную стоимость отдельными платежными поручениями при безденежных формах расчетов. (Данная норма возвращает ранее действовавший порядок, согласно которому было можно учитывать при начислении налогов безденежные формы расчетов. Упрощает налоговое администрирование налогоплательщиков).

Предоставление права на вычет налога на добавленную стоимость по авансовым платежам. (Данная мера позволяет обеспечить «нейтральность» налога по отношению к производителям, учитывая то, что в целом НДС является косвенным налогом. Высвобождает оборотные средства организаций).

Снижение ставки налога на прибыль по упрощенной схеме налогообложения. (Субъектам РФ дано право уменьшать ставку с 15% до 5% от суммы дохода при применении упрощенной системы налогообложения. Высвобождает оборотные средства налогоплательщиков).

Предоставление отсрочки или рассрочки по уплате федеральных налогов, если размер задолженности организации превышает 10 миллиардов руб., на срок не превышающий пять лет по решению Министра финансов РФ.

Таблица 2

Предложения о направлении в 2010 г. Средств федерального бюджета на реализацию первоочередных антикризисных мер

|

Итого |

195 000 |

|

в том числе: |

|

|

1. Поддержанные |

138 965 |

|

Увеличение уставного капитала ОАО «Объединенная промышленная корпорация «Оборонпром» для погашения задолженности перед банками-кредиторами и выплаты процентов по кредитам |

2 477 |

|

Погашение задолженности ОАО «Объединенная авиастроительная корпорация» перед банками-кредиторами: - увеличение уставного капитала ОАО «Объединенная авиастроительная корпорация» |

10 700 |

|

Субсидии российским торговым организациям на возмещение части затрат при продаже в 2010 г. новых легковых автомобилей российского производства физическим лицам, сдавшим на утилизация в 2010 г. бывшие в употреблении легковые автомобили |

11 050 |

|

Реализация инвестиционных проектов в монопрофильных городах |

10 000 |

|

Мероприятия по проведению закупочных товарных инвестиций для регулирования рынка сельскохозяйственной продукции, сырья и продовольствия |

5 038 |

|

Закупка федеральными органами власти автомобильной техники и дорожно-строительной техники |

20 000 |

|

Дополнительный имущественный взнос РФ в государственную корпорацию – Фонд содействия реформированию жилищно-коммунального хозяйства на расширение программ по капитальному ремонту и переселению граждан |

15 000 |

|

Субсидии российским организациям автомобилестроения и транспортного машиностроения на возмещение части затрат на уплату процентов по кредитам, полученным в 2008-2010 гг., а так же в международных финансовых организациях, в которых участвует Российская Федерация, направленным на технологическое перевооружение |

2 500 |

|

Субсидии российским организациям-экспортерам промышленной продукции на возмещение части затрат на уплату процентов по кредитам, полученным в российских кредитных организациях в 2005-2012 гг., для производства продукции на экспорт |

7 000 |

|

Субсидии российским кредитным организациям на возмещение выпадающих доходов по кредитам, выданным российскими кредитными организациями в 2009-2010 гг. физическим лицам на приобретение легковых автомобилей |

1 000 |

|

Имущественный взнос РФ в уставной капитал ОАО «Научно-производственная корпорация «Уралвагонзавод» им. Ф.Э. Дзержинского |

10 000 |

|

Оказание поддержки предприятиям и организациям в соответствии с решением Межведомственной комиссии по мониторингу за финансово-экономическим состоянием организаций, входящих в перечень системообразующих организаций и Межведомственной комиссии по поддержке стратегических предприятий и организаций оборонно-промышленного комплекса – исполнителей государственного оборонного заказа |

40 000 |

|

Дополнительные мероприятия, направленные на снижение напряженности на рынке труда субъектов РФ |

4 200 |

|

2. Резерв |

56 035 |

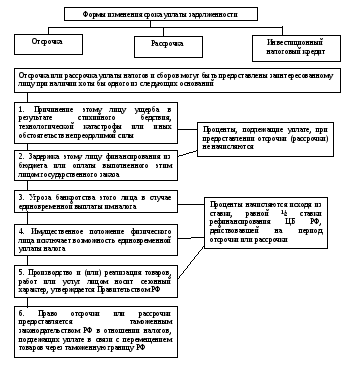

Рис. 3 Отсрочка или рассрочка по уплате налогов

В случае принятия решения о реструктуризации задолженности организации по обязательным платежам в Федеральный бюджет возможны два варианта:

1 вариант – налоги и сборы уплачиваются в течении 6 лет, а пени и штрафы – 4 года;

2 вариант – пени и штрафы (если нет задолженности по налогам и сборам) вносятся в течение 10 лет.

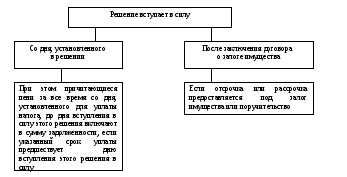

Рис. 4 Условия вступления решения в силу

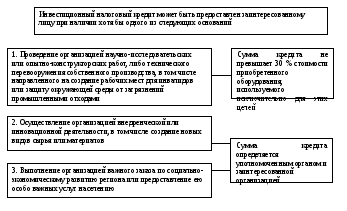

Рис. 5 Условия предоставления инвестиционного налогового кредита