Тема 5. Оценочная деятельность в несостоятельной организации и ее ликвидация

Таблица 1

Использование видов стоимости для целей антикризисного

и арбитражного управления

|

Виды стоимости в соответствии с российскими стандартами |

Виды стоимости, применяемые в оценочной деятельности |

Использованные в антикризисном управлении |

Использованные в арбитражном управлении |

|

Рыночная стоимость |

Обоснованная рыночная |

+ |

+/- |

|

Стоимости, отличные от рыночной |

Стоимость объекта оценки с ограниченным рынком |

+ |

+ |

|

Стоимость замещения |

+/- |

| |

|

Стоимость воспроизводства |

+/- |

| |

|

Стоимость при существующем использовании |

+ |

+/- | |

|

Инвестиционная стоимость |

+ |

+ | |

|

Стоимость для целей налогообложения |

+/- |

| |

|

Утилизационная |

|

+ | |

|

Ликвидационная |

+/- |

+ | |

|

Специальная стоимость объекта оценки |

+ |

+ | |

|

Стоимость действующего предприятия |

+ |

+/- | |

|

Балансовая |

+ |

| |

|

Остаточная |

+ |

| |

|

Нормативно - рассчитанная |

+/- |

| |

|

Страховая |

+/- |

|

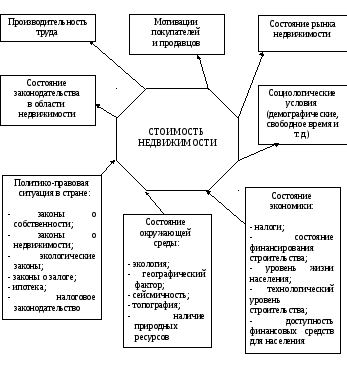

Рис. 1 Влияние различных факторов на стоимость недвижимости

Таблица 2

|

Что такое оценка бизнеса? Оценка бизнеса – это процесс определения стоимости текущих и ожидаемых доходов, получаемых в результате функционирования предприятия как совокупности прав собственности, технологий и активов. К таким ситуациям относятся:

6) ликвидация предприятия. |

Таблица 3

|

Анализ факторов, влияющих на стоимость предприятия

На стоимость предприятия в целом или отдельной его части влияют следующие факторы: организационно-правовая форма предприятия, степень контроля, ликвидность активов и дата оценки. Открытые акционерные общества и закрытые предприятия. Акции ОАО имеют хождение на фондовом рынке, и поэтому имеется возможность для оценки такого предприятия. К закрытым предприятиям с точки зрения оценки относятся ЗАО и предприятия других организационно-правовых форм (малые и средние), информация о деятельности которых не приводится в открытой печати. В ОАО легче сформировать диверсифицированный портфель инвестиций и риск, связанный с инвестициями, меньше чем риск вложений в закрытые предприятия. При антикризисном управлении осуществляется оценка в основном закрытых предприятий. В большинстве случаев закрытые предприятия имеют ограниченный набор выпускаемой продукции, что увеличивает их риски. Риски могут быть связаны с дефицитом сырья и ограниченными возможностями перепрофилирования производства. Влияние контрольного и неконтрольного участия в предприятии на его стоимость. Степень контроля предприятия влияет на его оцениваемую стоимость и зависит от возможности осуществлять те или иные права, связанные с контролем над предприятием. К ним следует отнести: права избирать членов Совета директоров, приобретать, продавать или ликвидировать активы предприятия, принимать решения о слиянии, поглощении других предприятий, продавать или приобретать собственные акции предприятия, объявлять и выплачивать дивиденды, и вносить изменения в уставные документы. Каждое из перечисленных прав имеет свою стоимость. Права владельца контрольного пакета акций могут быть ограничены условиями голосования при избрании членов Совета директоров, распределения акций между акционерами и условиями, сформулированными в учредительных документах. В антикризисном управлении, когда объект оценки намечен к продаже, чаще всего используется метод сравнительного либо затратного подхода. |

Таблица 4

Оценка стоимости предприятий в процессе антикризисного управления

|

Сравнительный (рыночный) подход |

Доходный подход к оценке предприятия |

|

Методы оценки предприятия при этом подходе базируются на сопоставлении стоимости оцениваемого предприятия со стоимостями сопоставимых предприятий. Сравнительный подход включает в себя: 1. Метод рынка капитала (метод компании аналога), базируется на ценах, реально выплаченных за акции сходных компаний нафондовых рынках. 2.2. Метод сделок (продаж), основанный на ценах приобретения контрольных пакетов акций сходных предприятий либо ценах приобретения аналогичных предприятий. 3. Метод отраслевых соотношений, или метод коэффициентов, основанный на использовании рекомендуемых соотношений методу ценой и определенными финансовыми параметрами. Все эти методы базируются на рыночной информации и учитывают текущие действия продавца и покупателя. |

В условиях антикризисного управления оценка стоимости предприятия методами доходного подхода основана на предположении, что инвестор не заплатит за него сумму, большую, чем текущая стоимость будущих доходов предприятия. Собственник предприятия-должника попытается не продать предприятие по цене ниже текущей стоимости прогнозируемых будущих доходов. Потенциального инвестора интересует предприятие как источник будущих доходов в виде прибыли, денежного потока, выручки, дивидендных выплат.

|

|

В рамках доходного подхода применяются два основных метода:

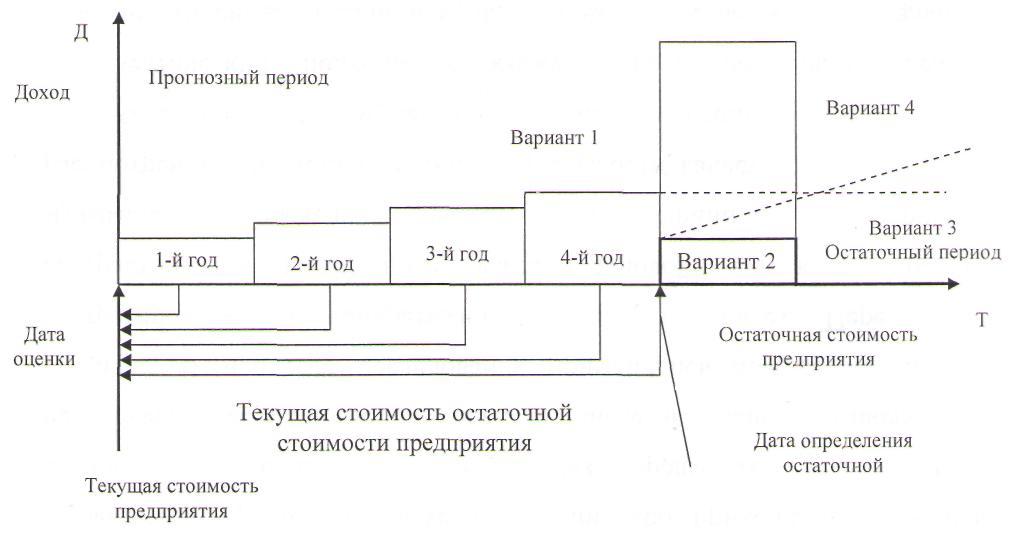

Метод капитализации дохода применяется для оценки бизнеса, приносящего стабильный доход. Капитализация означает превращение потока дохода в параметр стоимости (Р) путем деления или умножения определенного некоторым образом потока дохода (Е) на факторы, называемые соответственно коэффициентами капитализации (R) или мультипликатора (М). Метод дисконтирования денежных потоков наиболее часто применяется на практике, поскольку рассчитан на предприятия с нестабильными денежными доходами. Оценка рыночной стоимости основана на расчете суммарной текущей стоимости будущих денежных потоков, включая остаточную стоимость. Основные этапы оценки стоимости предприятия методом ДДП На первом этапе определяется длительность прогнозного периода. Срок функционирования предприятия включает прогнозный и остаточный периоды (рис. 2).

|

Рис. 2 Схема будущего дисконтированного потока

|

В прогнозном периоде важно правильно определить прогноз денежных потоков и динамику доходов в первые годы, в остаточном периоде рассчитывается средний умеренный темп роста доходов.

а) либо модель денежного потока для собственного капитала; б) либо модель денежного потока для инвестиционного капитала. Денежный поток (ДП) для собственного капитала с учетом изменения величины будущих заемных средств рассчитывается следующим образом:

ДП=ЧП + А + (-) Зд-(+) Сок - КВ, где

где ЧП - чистая прибыль; А - полная амортизация (восстановление, капремонт основных средств и по нематериальным активам); Зд - +(-) прирост (уменьшение) долгосрочной задолженности; Сок - -(+) прирост (уменьшение) собственного оборотного капитала; KB - капитальные вложения;

Денежный поток для инвестированного капитала позволяет определить суммарную рыночную стоимость собственного капитала и долгосрочной задолженности и определяется по формуле:

ДПн = ЧПн +А- (+) Сок-КВ,

|

|

где ЧПн - чистая прибыль, но без учета сумм по процентам за долгосрочные кредиты; А - полная амортизация; Сок - (+) прирост (уменьшение) собственного оборотного капитала; KB - капитальные вложения.

При расчете денежного потока на весь капитал следует к величине чистой прибыли добавить проценты по обслуживанию долга, скорректированные на ставку налога на прибыль. Денежный поток можно прогнозировать в текущих ценах (реальный) и с учетом фактора инфляции цен (номинальный). Если предприятие оценивается как действующее в постпрогнозный период, то стоимость предприятия оценивается по модели Гордона, которая основана на прогнозе получения стабильных доходов в остаточный период и предполагает, что величины износа и капиталовложений равны:

где V0 - стоимость в постпрогнозный период; Дост - денежный поток доходов за первый год постпрогнозного периода; i - ставка дисконтирования; q - долгосрочные темпы прироста денежного потока.

Заключительным этапом расчета стоимости предприятия методом дисконтирования денежных потоков является расчет суммарной дисконтированной стоимости дохода:

где PV - рыночная стоимость компании; In - денежный поток в n год прогнозного периода; i - требуемая инвестором ставка дохода (ставка дисконтирования); V0 - остаточная стоимость предприятия на конец прогнозного периода; r - требуемая норма доходности; j - последний год прогнозного периода.

|

|

Затратный (имущественный) подход к оценке предприятий объединяет следующие методики:

- накопления активов предприятия, метод ликвидационной стоимости.

Таблица 5 Пример: расчет оценочной стоимости предприятия

Все методики основаны на определении в текущих ценах стоимости отдельных видов имущества или затрат на строительство аналогичного предприятия и базируются на одной информационной базе – балансе предприятия. |

Таблица 6

Особенности продажи организации и ее активов в основных процедурах, применяемых в деле о банкротстве должника

|

На этапе внешнего управления, применяемом в деле о банкротстве должника допускается: - продажа части имущества должника; - продажа финансов; - других структур юридического лица; - уступка прав требования должника в форме продажи прав требования должника (ст. 112); - мероприятия по размещению обыкновенных дополнительных акций (ст. 114); - замещение активов должника в ходе конкурсного производства (ст. 115), процедуре, применяемой в деле о банкротстве к должнику, признанному банкротом. |

Таблица 7

Ликвидация организации

Ликвидация организации включает два этапа.

|

1 этап Процедура ликвидации |

- Упрощенная процедура банкротства; - Упорядоченная процедура банкротства; - Формирование ликвидационной комиссии. Функции ликвидационной комиссии:

|

|

2 этап Расчет ликвидационной стоимости организации |

Последовательность расчета упорядоченной ликвидационной стоимости: - разработка календарного графика ликвидации активов предприятия; - расчет (выручка) текущей стоимости активов с учетом затрат на их ликвидацию; - расчет суммарной дисконтированной выручки от продажи активов предприятия; - корректировку величины обязательств предприятия; - оценка суммарной текущей стоимости ликвидационных затрат; - оценка ликвидационной стоимости предприятия. |

Таблица 8

Расчет текущей ликвидационной стоимости затрат

|

№ п/п |

Затраты на охрану |

Срок дисконтирования (мес.) |

Величина затрат в месяц тыс.руб. |

Коэффициент дисконтирования (PVфактор) |

Текущая стоимость затрат, тыс.руб. |

|

1 |

Запасов готовой продукции и незавершенного производства |

3 |

3 712 |

2,81 |

10 431 |

|

2 |

Оборудования машин |

10 |

5 767 |

8,39 |

48 385 |

|

3 |

Объектов недвижимости |

18 |

8 117 |

14,64 |

118 832 |

|

|

ИТОГО |

|

|

|

177 648 |

Ликвидация предприятия считается завершенной, а предприятие прекратившим свое существование после исключения его из единого государственного реестра юридических лиц и передачи документов в архивные учреждения.