12 Статистическое изучение эффективности инвестиционной деятельности

Одна из важных сфер деятельности любого предприятия – это инвестиции, представляющие собой долгосрочные вложения средств с целью получения прибыли или достижения иного полезного эффекта.

Анализ инвестиционной деятельности следует начинать с изучения общих показателей:

- объема валовых инвестиций (всех инвестиций за рассматриваемые периоды);

- объема чистых инвестиций (инвестиции за минусом амортизационных отчислений за период);

- выполнения плана инвестиций;

- динамики инвестиций.

Особый интерес представляет анализ экономической эффективности инвестиций. Без учета фактора времени для анализа используют следующие показатели:

Дополнительный выпуск продукции на рубль инвестиций

∆q = (ОПП1 – ОПП0) ∕ Кдоп

где ОПП0, ОПП1 – объем произведенной продукции соответственно при исходных и дополнительных инвестициях; Кдоп – сумма дополнительных инвестиций; ∆q – дополнительный выпуск продукции.

По аналогичной схеме можно исчислить показатели снижения себестоимости продукции, сокращения затрат труда, увеличения прибыли в расчете на рубль инвестиций.

Срок окупаемости инвестиций

![]()

где q1 – годовой объем производства продукции в натуральном выражении после дополнительных инвестиций;

С0, С1 - соответственно себестоимость единицы продукции при исходных и дополнительных инвестициях;

П0, П1 – соответственно прибыль на единицу продукции до и после дополнительных инвестиций.

При оценке эффективности долгосрочных инвестиций необходимо выполнить:

1) расчет средневзвешенного срока жизненного цикла инвестиционного проекта (или длительности расчетного периода);

2) оценку объема инвестиционных затрат (выходного денежного потока);

3) оценку объема инвестиционных результатов (или входного денежного потока);

4) оценку чистого денежного потока (разности между притоком и оттоком);

5) дисконтирование или приведение разновременных затрат и результатов в условиях расчетного года (tp);

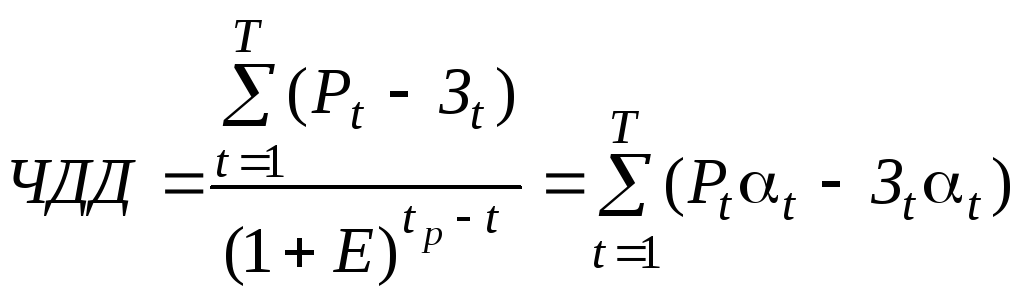

6) расчет чистого дисконтированного дохода;

7) расчет срока окупаемости инвестиций (инвестиционного проекта).

Затраты З (выходной денежный поток, отток) включают в свой состав: 1) инвестиционные расходы (капитальные вложения и другие единовременные расходы); 2) расходы на производство продукции (прямые материальные затраты, расходы на оплату труда, отчисления на социальные нужды, налоги от фонда оплаты труда); 3) расходы на управление производством; 4) расходы на управление предприятием; 5) расходы на реализацию продукции.

Результаты Р (входной денежный поток, приток) определяется как выручка от реализации продукции и амортизационных отчислений.

Коэффициент дисконтирования αt рассчитывается по формуле

![]()

где Е – норматив приведения разновременных затрат и результатов к расчетному году;

tp – расчетный год;

t – год, потоки которого приводятся к расчетному.

Чистый денежный поток или доход определяется по формуле

ЧДt = Рt – Зt

Чистый дисконтированный доход за расчетный период (Т) определяется по формуле

Срок окупаемости (Токуп, Ток) – это период (год), начиная с которого все затраты, связанные с инвестиционным проектом, покрываются суммарным результатом его осуществления.

В том случае, если ЧДД инвестиционного проекта положительная величина, проект считается экономически эффективным. При этом, чем больше ЧДД, тем эффективнее инвестиционный проект. Применительно к сроку окупаемости – наоборот: чем меньше Ток, тем эффективнее проект.

Для оценки эффективности инвестиций используются и другие показатели, например, уровень рентабельности инвестиций

![]()

Задача 12.1. По данным о двух проектам определите (без учета фактора времени):

1) сроки окупаемости проектов;

2) уровни рентабельности инвестиций. Проанализируйте полученные результаты.

|

Показатели, млн. руб. |

Проект | |

|

А |

Б | |

|

Стоимость проекта |

1000 |

1000 |

|

Прибыль после реализации проекта: 1-й год 2-й год 3-й год 4-й год 5-й год 6-й год |

500 500 100 50 50 - |

250 250 250 250 250 250 |

|

Всего |

1200 |

1500 |

Задача 12.2. Решите задачу 12.1. с учетом фактора времени, если процентная ставка доходности (норма дисконта) принята на уровне 10 %. На реализацию проекта предусмотрен 1 год.

Задача 12.3. Определите по приведенным исходным данным:

1) объемы валовых и чистых инвестиций;

2) выполнение плана инвестиций по основным направлениям;

3) динамику инвестиций в целом и по направлениям;

4) изменение структуры инвестиций в базовом и отчетном периодах.

Исходные данные (в млн.р.):

|

Вид инвестиций |

Объем инвестиций за | ||

|

базовый год |

отчетный год | ||

|

по плану |

фактически | ||

|

1. Приобретение основных средств |

1300 |

1500 |

1600 |

|

2. Реконструкция производства |

- |

2100 |

2500 |

|

3. Приобретение нематериальных активов |

200 |

250 |

300 |

|

4. Долгосрочные финансовые вложения |

500 |

500 |

500 |

|

Всего инвестиций |

|

|

|

Задача 12.4. Предприятие рассматривает вопрос о целесообразности вложения 3,6 млрд. руб. в проект, который после реализации его может дать прибыль в первый год 2 млрд. руб., во второй – 1,6 и в третий год – 1,2 млрд. руб. Срок осуществления проекта – один год. При альтернативном вложении капитала ежегодный доход составит 10 %. Стоит ли вкладывать средства в этот проект?

Задача 12.5. Приобретение оборудования стоимостью 150 млн. руб. позволило предприятию снизить себестоимость изделия с 15 до 10 тыс. руб.

Определите среднегодовой объем выпуска данного изделия в штуках, чтобы данный проект мог окупиться в течение 5 лет.

Задача 12.6 Реконструкция предприятия позволила увеличить выпуск изделий на 5 тыс.шт. в год при экономии капитальных вложений (по сравнению со строительством нового производственного здания) в сумме 2 млрд.р. и снизить себестоимость изделия с 30 до 20 тыс.р. Норма экономической эффективности капитальных вложений 0,15. Определите абсолютную экономию в результате реконструкции.

Задача 12.7. Представлены 2 проекта увеличения выпуска продукции: а) простого расширения цеха; б) реконструкции цеха, предусматривающей внедрение прогрессивной технологии.

|

Наименование показателя |

Условные обозначения |

Величина показателя по проекту | |

|

А |

Б | ||

|

1. Годовой выпуск продукции, шт. |

N |

6000 |

6000 |

|

2. Капитальные вложения, млн.р. |

K1, K2 |

300 |

350 |

|

3. Себестоимость годового выпуска продукции, млн.р. |

Z1, Z2 |

800 |

750 |

Определите целесообразный вариант по приведенным затратам.

Примечание. Приведенные затраты по i-у проекту определяются по формуле:

ЗI = Zi + E Ki

Задача 12.8. Выберите из трех вариантов проектируемого прибора наиболее экономичный и рассчитать годовой экономический эффект от его внедрения по сравнению с базовым прибором.

|

Сравниваемые варианты |

Себестоимость, тыс. руб. ∕ шт. |

Удельные капитальные вложения, тыс. руб. ∕ шт. |

|

1. Базовый |

19,0 |

26,0 |

|

2. Проектируемый: - первый вариант - второй вариант - третий вариант |

15,0 12,5 11,5 |

20,0 30,0 40,0 |

Годовой объем выпуска прибора – 2000 шт.

Примечание. Годовой экономический эффект определяется как разница между суммами приведенных затрат по базисному и внедряемому вариантам.

Задача 12.9. Определить экономическую целесообразность строительства нового предприятия, если рентабельность действующего аналогичного предприятия составляет 8 %.

Сметная стоимость строительства – 21,7 млрд. руб., объем продукции нового предприятия проектируется в размере 15,2 млрд. руб., а общие затраты на производство и реализацию продукции – 12,6 млрд. руб.

Задача 12.10. На осуществление проектируемого мероприятия по механизации работ требуется 600 млн. руб. В результате этого можно увеличить объем выручки на 1 млрд. руб. при общей годовой сумме расходов на производство и реализацию дополнительной продукции в 800 млн. руб.

Определите срок окупаемости мероприятия.