Особенности маркетинга в сфере страхования

Страховой маркетинг - это система взаимодействия страховщика и страхователя, направленная на взаимный учет интересов и потребностей, хотя довольно часто под страховым маркетингом понимают комплекс действий, направленных на максимизацию прибыли страховщика за счет более полного учета потребностей страхователей.

Состояние страхового маркетинга и его место на рынке тесно связаны с состоянием страхового рынка и его инфраструктуры, страховыми потребностями и активностью страхователей, уровнем страховой культуры населения и предпринимателей, техническими, финансовыми возможностями страховщиков и их надежностью. Все это определяет выбор маркетинговых инструментов, используемых страховщиками.

Страховой маркетинг - это система понятий и приемов, с помощью которых достигается взаимопонимание и эффективное взаимодействие страховщика и страхователя - оптимизация их финансово-экономических отношений, направленная на наилучшее обеспечение разнообразных потребностей страхователей в качественной страховой защите в сочетании с достижением достаточной доходности страховых операций для компании.

Управление человеческими ресурсами является главной функцией любой фирмы и рассматривается как система организации и управления процессами отбора, обучения и оценки кадров, являясь подсистемой в обще корпорационной структуре. Данная система состоит из совокупности элементов (целей, функций, кадров, технических средств, информации, методов организации деятельности и управления), формирующих кадровый комплекс организации.

В повседневной деятельности страховой компании решается комплекс типовых задач, а именно:

организация и учет обслуживания клиентов компании;

планирование и учет работы персонала;

анализ финансово-хозяйственной деятельности компании;.

планирование и учет финансовой деятельности компании.

Исследование собственного страхового портфеля компании - это анализ вероятностей наступления страховых событий и стоимости страховых случаев для фирмы в зависимости от различных характеристик клиентуры (страхователей).

Анализ страхового портфеля служит и для оценки потребностей клиентуры в страховом покрытии, изучения факторов привлекательности страхового продукта и компании в целом, а также для разработки методики удержания клиентуры.

Функциями страхового маркетинга в страховых организациях являются:

исследование рынка страховых услуг;

принятие решений о действиях страховой компании на различных сегментах рынка;

продвижение страхового продукта на рынке страховых услуг;

использование рекламной деятельности и общественных связей в интересах страховой компании.

Страховой продукт представляет собой набор услуг по предупреждению и ликвидации последствий конкретного перечня неблагоприятных событий, определенных в договоре страхования, который предоставляется компанией клиенту. Он включает в себя основные и дополнительные услуги. Главное содержание продукта - это возмещение ущерба при наступлении страхового события. Оно выражается в определенном наборе основных услуг. В простейшем виде это может быть выплата денежного возмещения, однако чаще всего ее заменяет целый комплекс мероприятий, направленных на ликвидацию последствий страхового события.

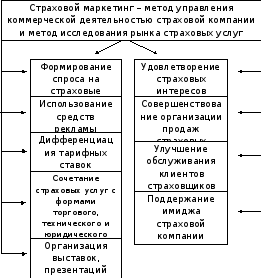

Основные направления маркетинга и пути реализации поставленных целей, которых придерживаются страховые компании представлены на рисунке 1.1.

Рисунок 1.1 - Сущность и функции страхового маркетинга

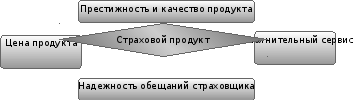

Именно из оболочки потенциальный страхователь получает сведения о потребительских свойствах страхового продукта (услуги). Поэтому особое значение при создании оболочки имеют дизайн, имя (торговая марка, бренд) страховщика. Характерные особенности страхового продукта, влияющие на выбор страхователя, представлены на рисунке 1.2.

Рисунок 1.2. Характерные особенности страхового продукта

Страховой продукт (услуга) - это набор основных и вспомогательных услуг, предоставляемых страхователю при заключении договора страхования. В структуре страхового продукта выделяют ядро и оболочку, графически представлено на рисунке 1.3.

|

Ядро

содержит основные характеристика

продукта: |

|

-технические - страхуемые риски, уровень гарантий (страховые суммы, франшизы, особые условия), условия выплаты страхового возмещения; - экономические - цена, индексация страховой суммы, бонус-малус; - дополнительные услуги. |

|

Оболочка страхового продукта выражает содержание ядра и включает: |

|

- страховой договор (полис), правила страхования; - реклама страхового продукта; - действия представителей страховщика по предложению продукта потенциальным клиентам (каналы продаж), по заключению договора, его обслуживанию, расследованию и урегулированию страхового случая. |

Рисунок 1.3. Структура страхового продукта

Перечисленные характеристики можно рассматривать как критерии выбора потребителем страховой организации и определенного типа её услуг.

Как любая услуга, страховой продукт имеет определенную потребительскую ценность или качество. Его можно разложить на несколько составляющих.

Востребованность риска - соответствие страхового покрытия потребностям клиента, его страхам и опасениям. Чем выше значимость страхуемой опасности для потребителя, тем выше потребительская ценность (потребительское качество) продукта.

Технические составляющие качества. Сюда относится широта и полнота страхового покрытия (набор страхуемых рисков и страховые суммы по ним), а также его соответствие тем рискам, от которых хочет защититься клиент;перечень основных и дополнительных услуг, входящих в страховой продукт и оценка их важности с точки зрения потребителя.

Качество сервиса. Это, прежде всего, своевременное, быстрое и полное выполнение действий по заключению договора страхования и по текущему обслуживанию контракта, быстрое, полное, обязательное и справедливое урегулирование страховых случаев, вежливость и пунктуальность персонала, предупредительность в обслуживании.

Можно заметить, что в перечень свойств страхового продукта не внесена его стоимость. Как представляется, ее лучше рассматривать вне качества страховой услуги в виде ее эквивалента или противовеса. Это даст возможность оценивать качество страхового продукта на основании готовности потребителя платить за него: высокая потребительская оценка качества услуги воплощается в значительном объеме продаж. Вообще, как представляется, соотношение цена - качество страховой продукции, а также его влияние на выбор компании и продукта со стороны клиента, представляет собой одну из основных проблем маркетинга.

Страхование выполняет четыре основные функции: рисковую, предупредительную, сберегательную и контрольную. Они представлены в таблице 1.1.

Таблица 1.1. Основные функции страхования

|

Название функции |

Характеристика функции |

|

Рисковая |

Перераспределение риска между участника страхования |

|

Предупредительная |

Использование части средств на уменьшение вероятности наступления страхового случая |

|

Сберегательная |

Страхование используется для накопления денежных средств |

|

Контрольная |

Контроль за формированием и использованием страховых фондов |

|

Инвестиционная |

Вложение страхового фонда и собственного капитала |

В условиях необходимости постоянного повышения конкурентоспособности и прибыльности страховых компаний, вопросы об улучшении управляемости на основе качественной информационной поддержки управления являются очень важными. Именно контроллинг является необходимой интегрированной информационной - аналитической поддержкой управления компанией, главной целью которого, является представление руководству комплексной информации, необходимой для управления организацией.

Страховой маркетинг обладает рядом специфических особенностей. В первую очередь это связано с особенностями финансово-экономических отношений в страховании. К ним, прежде всего, относятся:

Долгий срок жизни страхового продукта - долгосрочный характер взаимодействия страховщика и страхователя.;

Неотделимость страховой услуги от страховщика, который берет на себя долговременные обязательства по возмещению ущерба;

Традиционный маркетинг в сфере производства не предусматривает подробного анализа различных рисков;

Сильная государственная регламентация страхового бизнеса, в частности, наличие жестких требований к свойствам страхового продукта (лицензирование тарифов и условий страхования, нормативы по размещению страховых резервов и т.д.), что существенно снижает маркетинговую свободу маневра страховщика;

Отсутствие патентования страховых продуктов, что автоматически влечет за собой быстрое копирование удачных разработок и страховых программ конкурентами;

Зависимость от макроэкономического окружения: его динамика прямо сказывается на положении страхования, особенно в части распространения долгосрочных страховых продуктов, например, страхования жизни. Долгосрочное страхование, как, впрочем, и иные его отрасли, требует политической и экономической стабильности, а также высокого уровня доверия населения к финансовым институтам.

Современный страховой маркетинг является весьма дорогостоящим, а значительное большинство российских страховщиков не имеет инвестиционных возможностей для развития маркетинговых проектов.

Еще одним фактором, сдерживающим развитие страхового маркетинга, является преимущественная ориентация крупных российских компаний на страхование юридических лиц, а также чрезмерное развитие «зарплатного» страхования. Страховой маркетинг в полном объеме применим на массовых рынках, таких, как страхование физических лиц, малого и среднего бизнеса. Полномасштабное применение страхового маркетинга на рынке предприятий затруднено из-за необходимости учета индивидуальной специфики клиентов: здесь часто встречаются штучные страховые продукты и программы, плохо вписывающиеся в традиционные маркетинговые подходы.

Значение маркетинга для современного страхования огромно. В первую очередь оно определяется возросшей конкурентностью страхового рынка и необходимостью сбыта продукции в этих условиях. Маркетинг органично совмещает в себе две связанные между собой цели. С одной стороны, это инструмент конкурентной борьбы, а с другой стороны - средство адаптации производства к потребностям потребителей. В связи с этой двойственностью страховой маркетинг можно интерпретировать как средство конкурентной борьбы через более полный учет потребностей страхователей.