24.«Проектирование» систем. Формирование целей и стремлений. Поиск вариантов. «Границы» рациональности.

25.«Проектирование» систем. Процесс принятия решений (модель Ульриха).

Методики американского специалиста по управлению человеческими ресурсами Дэйва Ульриха довольно популярны на Западе. Ульрих предлагает пять способов измерения эффективности HR-службы.

1. Показатель производительности на единицу сырья, одного работника или единицу зарплаты. Так же можно оценить развивающиеся процедуры. Предположим, руководитель компании отправляет сотрудника на курсы, тот после обучения начинает работать в несколько раз продуктивнее. Значит, можно говорить, что учеба прошла успешно. Достоверность данного подхода довольно спорна. По мнению Андрея Чернякова, очень трудно определить, что именно обучение, а не иные факторы повлияли на производительность.

2.Показатели скорости бизнес-процессов. Например, прохождения различных процедур или технологического цикла по сравнению с другими компаниями. По сути, это разновидность бенчмаркинга, со всеми присущими данной методике недостатками. К тому же, чтобы измерить скорость бизнес-процессов, следует для начала их четко описать. Такое в отечественных компаниях встречается редко.

3. Расходы и иные результаты при проведении специальныхпрограмм и инициатив — аналог ROI.

4. Навыки работников, лояльность, моральный климат в коллективе. Параметры оцениваются с помощью анкетирования, тестирования или интервью. "Результаты подобной оценки могут оказаться достаточно яркими. Предположим, год назад климат в коллективе был один, теперь другой. Однако и тут понять, что вызвало изменения, работа HR-менеджеров или другие факторы, крайне сложно. Скажем, директор мог изменить стиль руководства, просто решив проблемы в личной жизни",— считает господин Черняков.

5. "Организационные возможности" — еще одна модификация бенчмаркинга. Здесь сравнивается скорость бизнес-процесса до нововведений и после. Ульрих полагает, что HR-служба должна управлять изменениями в компаниях. По его мнению, HR-менеджерам необходимо, с одной стороны, сдерживать агрессивных управленцев, "раскрывать" закрытых, с другой — постоянно развивать персонал в условиях изменений. Захотят ли топы, чтобы ими управляли? Вопрос риторический

26.Этические аспекты проектирования систем. Затраты и полезность как критерии ценности. Наука о ценностях.

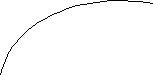

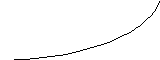

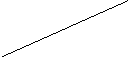

Любая проектируемая СЭС на современном этапе развития общества должна отвечать его запросам. Все чаще эффективность деятельности СЭС определяется с учетом ее этических аспектов, ее общественной полезности. Выявление этической стороны системного проектирования требует оценки его последствий для лиц, которых этот процесс затрагивает. При этом следует учитывать следующие основные моменты. Критерии ценности – затраты и полезность Довольно часто при определении ценности пользуются только экономическими показателями, исходя из того, что рыночный механизм устанавливает относительную цену товара или услуги. Такое допущение не всегда можно признать обоснованным. Не все предметы подлежат купле?продаже. Кроме того, недостатки в механизме ценообразования не позволяют считать стоимость предмета (затраты на его изготовление) критерием его истиной ценности. Во многом это связано с многообразием понятия «затраты». В бухгалтерии затраты определяются на основе наличных расходов, понесенных фактических издержек, прошлых затрат. Эти затраты не могут быть использованы для принятия решений на перспективу (так как в этом случае следует рассматривать будущие затраты, дополнительные издержки, вмененные издержки). Различия между временем, когда произведены затраты, и временем получения прибыли ставят под сомнение оценки, полученные на основе затратного подхода. Этот методологический парадокс системного проектирования отметил Черчмен. Для того, чтобы спроектировать оптимальную систему, необходимо определить вмененные издержки. Но это можно сделать только в результате построения оптимальной системы. Таким образом, затраты выражаются не только в экономических показателях. Использование социальных, экологических и других видов критериев, дополняющих экономические, является результатом того, что затраты, в частности, экономические, не являются в полной мере критерием ценности. Понятие полезности уходит своими корнями в классическую экономику и связано с изучением потребительского спроса. Его используют для того, чтобы ввести понятие решения, связанного с риском. На рисунке 5.2 изображены типичные кривые полезности, характеризующие отношение ЛПР к риску:

1 /////////////////////// AC////////////////////// B////////////////////////

max min //////////////////////////////////////////

О

жидаемая

денежная стоимость

А –

уклоняющееся от риска;

Б –

не уклоняющееся от риска

;

С–

случай, когда оценка

жидаемая

денежная стоимость

А –

уклоняющееся от риска;

Б –

не уклоняющееся от риска

;

С–

случай, когда оценка

эквивалентна полезности

ожидаемой

денежной стоимости.

Лицо, уклоняющееся от риска (А), всегда

оценивает ожидаемую ценность вариантов,

связанных с риском, выше, чем их ожидаемую

денежную стоимость, в то время, как лицо,

не уклоняющееся от риска, недооценивает

их. Представленные на графике зависимости

относятся к руководителям, которые

стоят перед выбором, пользоваться ли

им в своей деятельности принципом

гарантированного результата или

положиться на вероятностные прогнозные

оценки.

Наука

о ценностях

Принято

различать явную и нормативную ценности.

Нормативная

ценность определяет условия, при

выполнении которых человек оптимальным

образом приспосабливается к окружающей

среде. При определении нормативных

условий существования социально-экономической

системы, как живой системы, связанной

с человеком, следует помнить, что человек

функционирует на нескольких уровнях:

эквивалентна полезности

ожидаемой

денежной стоимости.

Лицо, уклоняющееся от риска (А), всегда

оценивает ожидаемую ценность вариантов,

связанных с риском, выше, чем их ожидаемую

денежную стоимость, в то время, как лицо,

не уклоняющееся от риска, недооценивает

их. Представленные на графике зависимости

относятся к руководителям, которые

стоят перед выбором, пользоваться ли

им в своей деятельности принципом

гарантированного результата или

положиться на вероятностные прогнозные

оценки.

Наука

о ценностях

Принято

различать явную и нормативную ценности.

Нормативная

ценность определяет условия, при

выполнении которых человек оптимальным

образом приспосабливается к окружающей

среде. При определении нормативных

условий существования социально-экономической

системы, как живой системы, связанной

с человеком, следует помнить, что человек

функционирует на нескольких уровнях:

биологическом;

социальном;

культурном.

Явная ценность показывает, насколько хорошо человек функционирует в реальных условиях окружающей среды. Этика руководителя Поведение руководителя определяется чувством личной ответственности, чувством служебного долга, отношением к труду, экономической ответственностью, этическими нормами (особенно для некоторых профессий, таких, как врачи, юристы, педагоги и т. п.), ответственностью перед законом. В ряде работ приводятся основные источники нравственных норм руководителя:

религия;

философия;

культура;

правовая система;

профессиональный кодекс.

Ответственность перед обществом Оценка социальной ответственности руководителя претерпевает изменения в зависимости от стадии развития социально-экономической системы, потребностей окружающей среды и может быть представлена тремя последовательными фазами.

«Скрытый эгоизм» – получение фирмой максимальной прибыли выгодно как для самой фирмы, так и для общества. Для данной фазы характерно подчинение всех решений ЛПР увеличению прибыли, экономическим целям.

«Компромиссное решение» ? руководитель стремится найти компромисс между интересами общества и стремлением фирмы к увеличению прибыли. Для этой фазы характерно осознание ЛПР необходимости соблюдения баланса экономических целей фирмы и ценностей общества.

«Просвещенный эгоизм» ? участие фирмы в развитии общечеловеческих ценностей, отслеживание интересов окружающей среды помогают решению ближайших и перспективных задач фирмы. Девизом этого этапа можно считать: «Что выгодно для общества, то выгодно для компании» [13]. Бизнес не должен наносить ущерб обществу.

Этическая сторона использования ресурсов Для большинства развитых стран характерно безудержное стремление к промышленному росту. При этом государство стремится привести в соответствие экономические и общественные интересы. Этические аспекты использования ресурсов отражают позицию тех людей, которые выступают против экономических теорий, основанных на бесконтрольном промышленном росте, сопровождающемся безграничной эксплуатацией природных ресурсов (полезные ископаемые, воздушное и водное пространство, неосвоенные территории, животный и растительный мир, люди). Поэтому этические аспекты использовании ресурсов тесно связаны с проблемами экологии и эстетики, а деятельность человека должна быть подчинена следующим требованиям:

упорядочению приоритетов;

полному прекращению расточительства;

сокращению уровня потребления;

рециклированию, охране и восстановлению природных ресурсов;

учету ближайших и отдаленных последствий своих действий;

защите и улучшению окружающей среды.

Эти требования противоречат одной из основных целей свободного предпринимательства – увеличению прибыли. Поэтому ЛПР будут искать наиболее рациональные решения, сравнивая экономические доходы с воздействием на окружающую среду. Для этого должны быть разработаны соответствующие критерии. Потребление и охрана интересов потребителей Рыночная система не всегда может самостоятельно отражать и защищать интересы потребителей. В связи с этим выполнение этих функций берет на себя государство. Впервые законопроект о правах потребителей был изложен в послании президента Дж. Кеннеди конгрессу США в 1962 г. Его суть заключалась в том, что государство должно гарантировать гражданам следующие основные права:

право на безопасность: гарантия на запрет торговли предметами, которые могут нанести вред здоровью и жизни людей.

право на информированность: защита потребителя от обмана, мошенничества и передачи искаженной информации при рекламировании товара и его маркировке (для осуществления потребителем правильного выбора).

право на выбор: по возможности (за исключением отраслей, которые полностью контролируются правительством) иметь гарантированный доступ к конкурентоспособным товарам и услугам.

право на защиту законом: интересы потребителя должны быть защищены государством.