Расчет амортизационных отчислений способом уменьшаемого остатка с использованием коэффициента ускорения

|

Год |

Остаточная стоимость на начало года, руб. |

Годовая норма амортизации, % |

Сумма амортизационных отчислений, руб. |

Остаточная стоимость на конец года, руб. |

|

2011 |

495000 |

60 |

297000 |

198000 |

|

2012 |

198000 |

60 |

118800 |

79200 |

|

2013 |

79200 |

60 |

47520 |

31680 |

|

2014 |

31680 |

60 |

19008 |

12672 |

|

2015 |

12672 |

60 |

7603 |

5069 |

|

Итого |

|

|

489931 |

|

В рассматриваемом примере коэффициент ускорения составил 3. При использовании коэффициента ускорения достигается более высокая степень амортизируемости основных средств. В этом случае, как правило, сумма амортизационных отчислений по последнему году не рассчитывается, а списывается вся остаточная стоимость. Как видно из данных таблицы 18 при данном способе в первые годы списывается большая часть стоимости объекта основных средств (в первые два года переносится на затраты более 56% их стоимости).

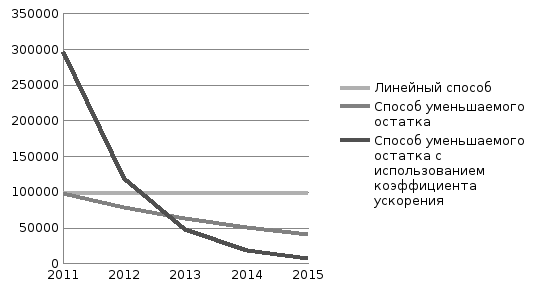

На рисунке 3 представлен график начисления амортизационных отчислений линейным способом, способом уменьшаемого остатка и способом уменьшаемого остатка с применением коэффициента.

Рис.3 – Величина годовых амортизационных отчислений

Влияние выбора метода начисления амортизации на основные характеристики состояния и использования основных средств представлены в таблице 19.

Таблица 19

Влияние способов начисления амортизации на показатели эффективности использования основных средств в 2011 г.

|

Показатель |

Линейный метод начисления амортизации |

Начисление амортизации методом уменьшаемого остатка |

Начисление амортизации методом уменьшаемого остатка с применением коэффициента ускорения 3 |

|

Прибыль |

11297 |

11297 |

11297 |

|

Выручка |

743225 |

743225 |

743225 |

|

Среднегодовая стоимость основных средств |

112762 |

112762 |

112762 |

|

Амортизационные отчисления, в том числе |

66698 |

66698 |

66896 |

|

Транспортное средство |

99 |

99 |

297 |

|

Коэффициент износа |

0,5614 |

0,5614 |

0,5631 |

|

Коэффициент годности |

0,4085 |

0,4085 |

0,4068 |

|

Фондоотдача |

6,5911 |

6,5911 |

6,5911 |

|

Рентабельность основных средств |

0,2452 |

0,2452 |

0,2463 |

Из данных таблицы 19 можно сделать следующие выводы: в краткосрочном периоде при увеличении амортизационных отчислений растет себестоимость продукции, снижается налогооблагаемая прибыль и налог на прибыль, и растут собственные финансовые средства. Так как в нашем случае произошло увеличение транспортных средств на 495 тыс. руб. соответственно увеличилась сумма амортизационных отчислений. При линейном способе в 2011г. увеличилась сумма амортизационных отчислений на 99 тыс. руб., при способе уменьшаемого остатка на 99 тыс. руб., а при способе уменьшаемого остатка при использовании коэффициента 3 на 297 тыс. руб. Таким образом можно сказать что чем больше сумма амортизационных отчислений, тем выше эффект налогового щита. В нашем примере в краткосрочном периоде выгоднее использовать способ уменьшаемого остатка с использованием коэффициента, так как именно этот способ приведет к большему снижению налога на прибыль и росту собственных средств.