Тема 7. Витрати і результати виробництва

1. Бюджетні обмеження й оптимум виробника.

2. Витрати виробництва у короткотерміновому періоді.

3. Витрати виробництва у довготерміновому періоді.

Методичні рекомендації до вивчення теми

Основним обмеженням фірми, що визначає її виробничий вибір, виступає вартість виробництва. Вивчаючи положення теорії вартості виробництва, особливу увагу зверніть на різні за видом функції витрат – функцію витрат залежно від обсягів використання ресурсів (п. 1) та функції витрат від обсягів виробництва продукту (п. 2, 3). Корисно також виявити схожість між поняттями бюджетної лінії споживача (див. розд. 1) та ізокости виробника, дослідити подібність та відмінність аналітичного і графічного розв’язків задач максимізації корисності споживачем та мінімізації вартості виробництва фірмою і т. п.

Приступаючи до розгляду першого питання теми, Вам слід ретельно розібратися зі змістом таких базових економічних понять, як витрати виробництва, бюджетні обмеження фірми-виробника, ізокоста та оптимізація витрат.

Витрати виробництва(англ. – costs,

![]() )

– це сума коштів, призначених для

оплати всіх видів факторів виробництва

або послуг виробничого характеру.

Досить часто витрати виробництва ще

називають «вартістю виробництва» або

«собівартістю».

)

– це сума коштів, призначених для

оплати всіх видів факторів виробництва

або послуг виробничого характеру.

Досить часто витрати виробництва ще

називають «вартістю виробництва» або

«собівартістю».

Витрати виробництва передують процесу технологічного застосування факторів і випуску готового продукту. Власне тому економічна залежність, що встановлюється між обсягами виробництва продукту і вартістю їх виробництва, проявляється опосередковано – через динаміку витрат на ресурси.

Купуючи фактори виробництва, фірма зіштовхується з певними обмеженнями у грошових засобах. Якщо припустити, що кошти на купівлю факторів фіксовані, а їх ціни задані конкурентними ринками, то бюджетне обмеження фірми, наприклад, за капіталом та працею, можна формалізувати так:

![]()

де

![]() –

загальні витрати фірми на купівлю

капіталу і праці;

–

загальні витрати фірми на купівлю

капіталу і праці;

KіL – фізичні затрати капіталу та праці відповідно;

r– ціна послуг капіталу (орендна плата за годину роботи обладнання);

w– ціна послуг праці (погодинна ставка заробітної плати).

Даний вираз ілюструє, що купуючи фактори виробництва, фірма може змінювати їх технологічну комбінацію, але тільки в межах свого фіксованого бюджету, який виступає єдиним джерелом витрат. Розв’язавши дане рівняння відносно КабоL, отримаємо всі можливі комбінації факторів, які не виходять за межі визначеного рівня витрат:

![]() або

або

![]()

Графічно ці комбінації відображує ізокоста.

Ізокоста(англ.– isocost curve) – це вся множина кількісних комбінацій двох факторів, наприклад, капіталу та праці, що мають для фірми однакову вартість, або, по-іншому, – це бюджетна лінія виробника.

Для побудови ізокости досить знати

бюджет виробника, призначений для

придбання факторів та їх ціни. Далі на

вісях

![]() і

і

![]() необхідно відзначити крайні випадки

закупівлі кожного з факторів. На рис.

7.1. – це точкиАтаВ. У результаті

всі можливі комбінації ефективного

розподілу бюджету на працю та капітал

розташуються на одній лінії між цими

точками.

необхідно відзначити крайні випадки

закупівлі кожного з факторів. На рис.

7.1. – це точкиАтаВ. У результаті

всі можливі комбінації ефективного

розподілу бюджету на працю та капітал

розташуються на одній лінії між цими

точками.

Ізокоста поводить себе як бюджетна лінія споживача. Зростання доходу фірми або пропорційне зниження цін на ресурси зсуває її паралельно праворуч, а скорочення доходу, або пропорційне зростання цін – ліворуч. Кожен фіксований рівень витрат зображає інша ізокоста. Множина ізокост, які ілюструють різні рівні загальних витрат, називається картою ізокост. Нахил ізокости до вісі oLвизначається співвідношенням цінPL/PK, а її нахил до вісіoK–PK/PL.

|

Рис. 7.1. Ізокоста (бюджетна лінія фірми-виробника) |

Рис. 7.2. Мінімізація рівня загальних витрат при заданому обсягу випуску |

Фактично ж цей показник є нормою

взаємозаміщення факторів за вартістю,

тобто, їх відносною ціною. Він показує

скільки додаткових одиниць праці можна

придбати на суму, зекономлену на

скороченні капіталу, або навпаки –

скільки додаткових одиниць капіталу

можна придбати на суму, яка буде

зекономлена внаслідок вивільнення

певного числа робітників. Наприклад,

якщо

![]() грн,

а

грн,

а

![]() грн,

то відносна ціна праці:

грн,

то відносна ціна праці:

![]() .

Це означає, що економія витрат на одиниці

праці дозволяє замінити її трьома

одиницями капіталу.

.

Це означає, що економія витрат на одиниці

праці дозволяє замінити її трьома

одиницями капіталу.

Провідною в теорії виробництва є задача на мінімізацію вартості, сутність якої полягає в наступному: фірмі необхідно обрати таку комбінацію капіталу і праці, яка за існуючих цін на фактори забезпечила б виконання поставленого виробничого плану з мінімальними витратами. Графічним способом така задача розв’язується шляхом розміщення ізокванти заданої продуктивності у площині карти ізокост (див. рис. 7.2).

На вказаному рисунку оптимальну за вартістю технологію позначає точка Е, в якій до планової ізокванти дотикається ізокоста мінімальних витрат, тобто нахил обох цих ліній збігається. Це означає, що обрана комбінація ресурсів забезпечує плановий обсяг випуску з мінімально можливою вартістю. На відміну від комбінації факторівЕ, комбінаціїАтаВтакож є технологічно ефективними, але їх вартість значно вища (див. рис. 7.2).

Оскільки нахил ізокванти в кожній її точці відповідає граничній нормі технологічного заміщення факторів, а нахил ізокости дорівнює відношенню їх цін, то в точці оптимального виробничого вибору ці показники збігаються, що можна записати так:

![]() або так

або так

![]()

Аналітично визначити технологію

мінімальної вартості можна за допомогою

методу множників Лагранжа. Для цього

до функції загальних витрат, яку необхідно

оптимізувати

![]() ,

додаємо задану умову – виробничу

функцію

,

додаємо задану умову – виробничу

функцію

![]() ,

приведену до нуля і помножену на множник

Лагранжа

,

приведену до нуля і помножену на множник

Лагранжа

![]() .

.

Наприклад, функція загальних витрат

задана рівнянням

![]() а технологічне обмеження – виробничою

функцією

а технологічне обмеження – виробничою

функцією

![]() .

Необхідно визначити, яка з технологічних

комбінацій капіталу та праці

забезпечить плановий обсяг виробництва

в

.

Необхідно визначити, яка з технологічних

комбінацій капіталу та праці

забезпечить плановий обсяг виробництва

в

![]() одиниць з мінімальними витратами.

Діяти тут необхідно в три етапи.

одиниць з мінімальними витратами.

Діяти тут необхідно в три етапи.

1. Спочатку записуємо функцію Лагранжа

відповідно до умови даної економічної

задачі

![]()

2. Далі знаходимо часткові похідні, прирівнюємо їх до нуля та отримуємо систему рівнянь:

3. Розв’язуємо систему рівнянь і знаходимо

відповідь: найдешевшою технологічною

комбінацією ресурсів, що забезпечує

плановий обсяг випуску продукту в шість

одиниць, є комбінація

![]() та

та

![]() .

Її вартість становить

.

Її вартість становить

![]() грошових одиниць.

грошових одиниць.

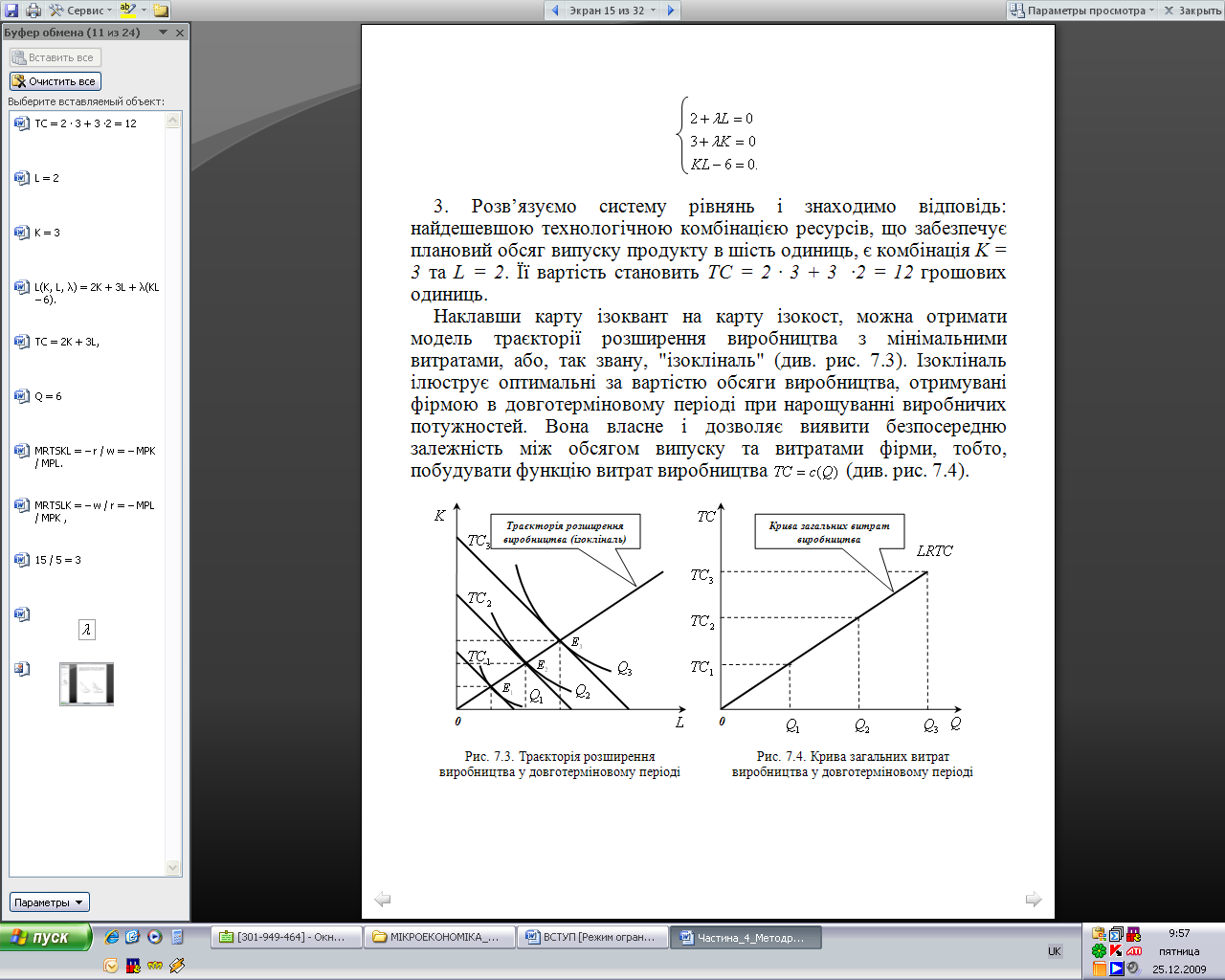

Наклавши карту ізоквант на карту ізокост,

можна отримати модель траєкторії

розширення виробництва з мінімальними

витратами, або так звану «ізокліналь»

(див. рис. 7.3). Ізокліналь ілюструє

оптимальні за вартістю обсяги виробництва,

отримувані фірмою в довготерміновому

періоді при нарощуванні виробничих

потужностей. Вона власне і дозволяє

виявити безпосередню залежність між

обсягом випуску та витратами фірми,

тобто, побудувати функцію витрат

виробництва

![]() (див. рис. 7.4).

(див. рис. 7.4).

|

Рис. 7.3. Траєкторія розширення виробництва у довготерміновому періоді |

Рис. 7.4. Крива загальних витрат виробництва у довготерміновому періоді |

У більш чіткому визначенні, ізокліналь (англ. expansion path – шлях розвитку) – це лінія, що об’єднує технології з постійною нормою заміщення ресурсів та ілюструє раціональні варіанти розширення виробництва. Завдяки постійнійMRTSізокліналь ще інколи називають лінією рівного нахилу.

Друге питання теми присвячено вивченнюдуже важливих економічних показників – середніх і граничних витрат виробництва та аналізу співвідношення між ними. Зверніть увагу на різні підходи до тлумачення і побудови кривих середніх і граничних витрат для короткотермінового та довготермінового періодів відповідно. Для цього Вам знадобиться деякий мінімум теоретичних знань.

Перш за все, Вам необхідно засвоїти, що витрати, які здійснює фірма для одержання певного обсягу випуску, є основним обмеженням, що впливає на її виробничий вибір. Сучасна концепція вартості виробництва, що базується на положеннях неокласичної теорії, розглядає витрати виробництва відповідно до двох періодів діяльності фірми – короткотермінового і довготермінового та активно використовує поняття граничних витрат. Для спрощення моделі виробництва припускається, що фірма використовує лише два фактори – капітал та працю. Але капітал і праця – це не єдині фактори, що беруть участь у створенні продукту. Отже, і витрати виробництва мають набагато складнішу структуру. Величина одних із них у короткому періоді з відомих причин залишається постійною і не залежить від обсягу виробництва, як от, наприклад, витрат на капітал. А величина інших, пов’язаних з обсягом виробництва продукту через купівлю ресурсів, навпаки – змінюється. У зв’язку з цим конструкція функції загальних витрат фірми в короткотерміновому періоді включає як постійні, так і змінні витрати та в загальному випадку набуває такого виду:

![]() ,

,

де ТС(англ. – total costs) – загальні (валові) витрати виробництва;

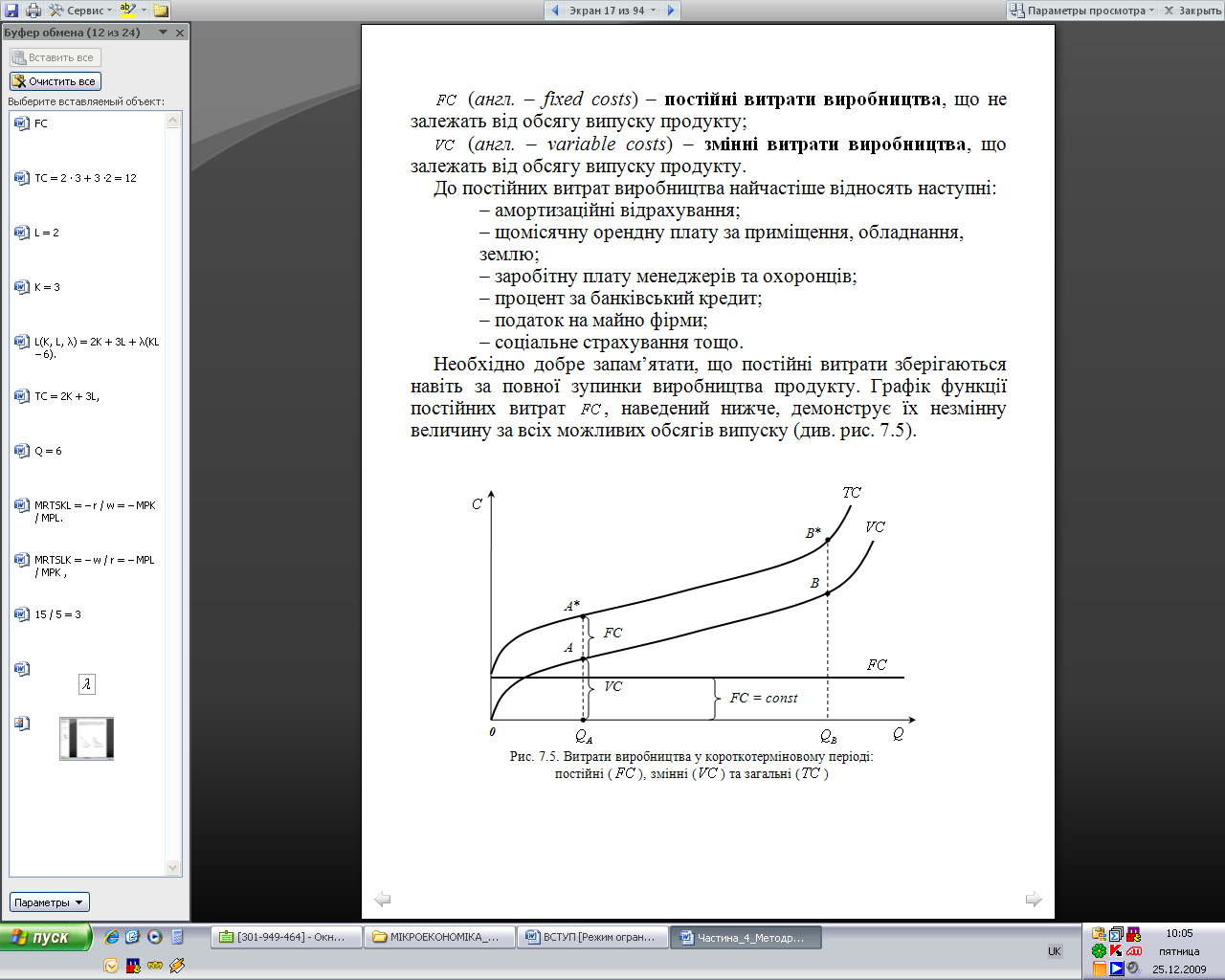

FC(англ. – fixed costs) – постійні витрати виробництва, що не залежать від обсягу випуску продукту;

VC(англ. – variable costs) – змінні витрати виробництва, що залежать від обсягу випуску продукту.

До постійних витрат виробництва найчастіше відносять такі:

– амортизаційні відрахування;

– щомісячну орендну плату за приміщення, обладнання, землю;

– заробітну плату менеджерів та охоронців;

– процент за банківський кредит;

– податок на майно фірми;

– соціальне страхування тощо.

Необхідно добре запам’ятати, що постійні витрати зберігаються навіть за повної зупинки виробництва продукту. Графік функції постійних витрат FC, наведений нижче, демонструє їх незмінну величину за всіх можливих обсягів випуску (див. рис. 7.5).

Рис. 7.5. Витрати виробництва у короткотерміновому періоді: постійні (FC), змінні (VC) та загальні (ТС)

До змінних витрат виробництва найчастіше зараховують такі:

– витрати на закупівлю сировини, матеріалів, палива, електроенергії;

– витрати на заробітну плату найманих працівників;

– витрати на транспортні послуги та ін.

З рис. 7.5 видно, що при збільшенні обсягу виробництва змінні витрати зростатимуть: а) спочаткуVCзростають пропорційно зміні обсягу випуску (до т.А);б) потім досягається економіяVCпри масовому виробництві і швидкість їх руху уповільнюється (від т.Адо т.В);в) надалі вихід за межу оптимального обсягу випуску зумовлює зростанняVC(правіше т.В).

Сума постійних і змінних витрат фірми утворює її загальні витрати в короткотерміновому періоді. Графік функції загальних витрат ТСповторює геометричну конфігурацію лінії змінних витратVC, підняту над початком координат на величину постійних витратFC(див. рис. 7.5). ГрафічноTCможна отримати шляхом вертикального сумування кривихFCтаVC, наприклад, для обсягу випускуQA(див. рис. 7.5).

Оскільки одні з витрат виробництва є постійними, а інші, навпаки, – змінними, то для оцінювання фактичного рівня витрат першочергове значення мають витрати на одиницю продукту, тобто середні та граничні витрати. Саме їх порівняння з існуючими цінами на готовий продукт дозволяє виявити найприбутковіший обсяг випуску. Всі види середніх витрат обчислюються одноманітно, як відношення відповідних сумарних витрат до обсягу виробництва за певний період:

![]() – середні постійні витрати (англ. –

average fixed costs);

– середні постійні витрати (англ. –

average fixed costs);

![]() – середні змінні витрати (англ. –

average variable costs);

– середні змінні витрати (англ. –

average variable costs);

![]() – середні загальні витрати (англ. –

average total costs).

– середні загальні витрати (англ. –

average total costs).

Граничні або маржинальні витрати(англ. – marginal costs, МС) – це додаткові витрати, пов’язані з виробництвом однієї додаткової одиниці продукту. Їх розраховують за такою формулою:

![]() ,

,

де МС– граничні (маржинальні, додаткові) витрати;

![]() – приріст загальних витрат виробництва

у результаті збільшення обсягу випуску

продукту на одиницю;

– приріст загальних витрат виробництва

у результаті збільшення обсягу випуску

продукту на одиницю;

![]() – приріст обсягу випуску продукту на

одиницю.

– приріст обсягу випуску продукту на

одиницю.

Іншими словами, граничні витрати – це приріст загальних витрат фірми, зумовлений приростом її загального продукту на одну одиницю.

Оскільки в короткотерміновому періоді величина постійних витрат вважається незмінною, то маржинальні витрати в ньому дорівнюють приросту лише змінних витрат. Тому в інший спосіб їх можна обчислити за такою формулою:

![]() .

.

Нарощування обсягів виробництва продукту в короткотерміновому періоді породжує певні закономірності в динаміці витрат фірми, виявити які дозволяють графіки їх функцій (див. рис. 7.6).

Рис. 7.6. Витрати виробництва у

короткотерміновому періоді: середні

(![]() )

та граничні (МС)

)

та граничні (МС)

З рис. 7.6 слідує, що зі збільшенням обсягу випуску середні постійні витрати – AFCпоступово знижуються. Тому вони слугують джерелом зниження собівартості продукту та зростання маси прибутку фірми. Натомість криві середніх змінних витратAVCта середніх загальних витратАТСмають більш складну траєкторію та виявляють загальну схожість своєї конфігурації.U-подібна форма кривихAVCтаATCє свідченням того, що їх показники спочатку знижуються при збільшенні обсягу виробництва, а сягнувши свого мінімуму (т.АтаВ) – починають зростати.

Для кривої загальних середніх витрат АТСїї форма зумовлена рядом додаткових обставин. Так на початковій стадії виробництва визначальною в загальних витратах є частка постійних витрат, яка поступово зменшується, розподіляючись на зростаючий обсяг випуску. У зв’язку з цим, на ділянці, що розташована лівіше т.B,АТСмають спадний характер. За обсягу випускуQB, що відповідає їй, досягається ефект масового виробництва іАТСнабувають свого мінімуму. Тому цей обсяг вважається економічно ефективним у короткому періоді. На ділянці праворуч від т.Bвипуск супроводжується поступовим збільшенням транспортних витрат, витрат на зберігання й управління і криваATCпочинає прямувати вверх, зростаючи за рахунок частки цих видів змінних витрат.

Зверніть увагу на криву граничних витрат

MC. Вона ілюструє динаміку витрат на

виробництво кожної додаткової одиниці

продукту, у зв’язку з чим перетинає

кривіAVCтаАТСу точках їх

мінімальних значень (т.А таВ).

Поки

![]() менші

менші

![]() та

та

![]() ,

то останні убувають з кожною наступною

одиницею випуску. І навпаки, коли

,

то останні убувають з кожною наступною

одиницею випуску. І навпаки, коли

![]() стають вищими

стають вищими

![]() та

та

![]() ,

то останні починають поступово зростати.

Це означає, що межею розширення виробництва

продукту є обсягQB. Подальше

нарощування обсягів випуску веде до

падіння показників його економічної

ефективності, оскільки на кожну одиницю

продукту граничні витрати зростатимуть

швидше середніх.

,

то останні починають поступово зростати.

Це означає, що межею розширення виробництва

продукту є обсягQB. Подальше

нарощування обсягів випуску веде до

падіння показників його економічної

ефективності, оскільки на кожну одиницю

продукту граничні витрати зростатимуть

швидше середніх.

У загальному плані аналіз короткотермінових витрат фірми покликаний підвести Вас до формування одного із найважливіших фахових узагальнень: між технічною стороною процесу виробництва і його вартістю існує закономірний зв’язок. Для виявлення цього зв’язку проаналізуємо вже відомі Вам співвідношення, що утворюються між показниками граничного і середнього продуктів та граничних і середніх змінних витрат виробництва (рис. 7.7).

Рис. 7.7. Економічний взаємозв’язок між кривими продуктивності і витрат

Із наведеного вище рисунка слідує, що криві граничного і середнього продуктів є дзеркальним відображенням кривих граничних і середніх змінних витрат виробництва, що можна пояснити так: коли гранична продуктивність (MP)зростає, граничні витрати(MC)знижуються, і навпаки. Аналогічний зв’язок існує і між середньою продуктивністю(AP)та середніми змінними витратами фірми(AVC). Стійкий характер виявлених залежностей дозволяє сформулювати ще один дуже важливий аналітичний висновок:закон спадної продуктивності змінного фактора виробництва можна одночасно трактувати як закон зростання граничних витрат виробництва.

Третє питання теми є логічним продовженням її другого питання і присвячено вивченню механізму формування витрат виробництва у довготерміновому періоді. Виходячи з того, що змінний фактор виробництва має спадну додаткову продуктивність, досягти більшого обсягу випуску у довготерміновій перспективі можливо лише шляхом одночасного нарощування кількості всіх необхідних факторів. Це означає, що всі вартісні показники виробництва також стають змінними. Іншими словами, в таких умовах зникає необхідність поділу на постійні та змінні витрати виробництва, а тому його вартість аналізують за допомогою показників довготермінових загальних витрат (англ. – long-run total costs, LRTC), довготермінових середніх загальних витрат (англ. – long-run average total costs, LRATC) та довготермінових граничних витрат (англ. – long-run marginal costs, LRMC). При цьому стратегія фірми щодо формування вартості свого продукту залишається незмінною:будь-який обсяг випуску має здійснюватися з мінімальними витратами.

Стратегія оптимізації вартості виробництва у довготерміновому періоді моделюється за допомогою кривої довготермінових загальних витрат виробництва LRTC, побудованої з використанням ізокліналі фірми (див. рис. 7.8 та 7.9).

Про економічний зміст ізокліналі та кривої довготермінових загальних витрат фірми вже йшлося в першому питанні теми. Додатково зверніть увагу на те, що крива загальних витрат фірми у довготерміновому періоді LRTC– це промінь, що завжди виходить із початку координат і теоретично може «повернутися» туди, якщо фірма повністю ліквідує всі свої виробничі потужності (рис. 7.9).

|

Рис. 7.8. Траєкторія розширення виробництва у довготерміновому періоді |

Рис. 7.9. Крива загальних витрат виробництва у довготерміновому періоді |

Вибір фірмою виробничої потужності визначає також форму кривої її довготермінових середніх витрат LRATC(див. рис. 7.10 а). Дана крива утворюється шляхом сумування потовщених ділянок кривих короткотермінових середніх витратSRATC1,SRATC2таSRATC3, що є оптимальними для різних планових значень обсягу випуску. Для технологічного переходу від одного рівня випуску до іншого здійснюються інвестиції. При цьому кожен новий рівень виробництва забезпечується точкою мінімальних витрат, наприклад,а,b,с.

При нескінченно можливому числі

технологічних переходів лінія

![]() поступово стає плавною неперервною

лінією, що огинає всікриві

поступово стає плавною неперервною

лінією, що огинає всікриві

![]() ,

тобто, утворюється як дотична до них

(див. рис. 7.10 б).

,

тобто, утворюється як дотична до них

(див. рис. 7.10 б).

Рис. 7.10. Витрати виробництва у довготерміновому періоді: а) вибір виробничої потужності і б) криві довготермінових витрат (LRATC, LRMC)

Як і всі криві короткотермінових середніх витрат, результуюча крива довготермінових середніх витрат LRATCтакож маєU-подібну форму. Але її форма зумовлена іншою (ніж у короткотерміновому періоді) причиною, а саме – впливом масштабу виробництва, про який вже йшлося в п. 3 попередньої теми. Розглянемо особливості впливу цього ефекту на витрати детальніше на прикладі окремо виділеної кривоїLRATC(див. рис. 7.11). Цілком зрозуміло, що при збільшенні масштабу виробництва обсяг виробітку, а значить і загальні витрати зростають. Однак характер цього процесу може бути різним і зводиться до трьох окремих випадків.

Рис. 7.11. Економія та втрати на масштабах виробництва у довготерміновому періоді

1. Коли виробіток зростає швидше затрат ресурсів, то при збільшенні масштабу виробництва середні витрати знижуються (функціяLRATCубуває – див. відрізок0QA на рис. 7.11). У цьому діапазоні розмірів фірма тим ефективніша, чим більша.

2. Коли виробіток і затрати ресурсів зростають в однаковій пропорції, то при збільшенні масштабу виробництва середні витрати не змінюються (функціяLRATCпостійна – відрізокQAQB). Така ситуація називається ділянкою постійної віддачі. В її межах збільшення розмірів фірми не підвищує її ефективності в порівнянні з більш дрібними фірмами, але і не знижує її.

3. На кінець, коли виробіток зростає повільніше затрат ресурсів, то по мірі зростання масштабу виробництва середні витрати збільшуються (функціяLRATCзростає – відрізокQBC). У цьому випадку більша фірма програє меншій за ефективністю своєї діяльності.

І, нарешті, розглянемо механізм формування довготермінових граничних витрат виробництва на прикладі їх кривої LRMC(рис. 7.10б). Довготермінові граничні витрати (як і граничні витрати в короткотерміновому періоді) – це вартість виробництва кожної додаткової одиниці продукту. КриваLRMCпроходить через точку мінімуму кривоїLRATC, вказуючи тим самим на відповідний зв'язок, який завжди має місце між граничними і середніми витратами виробництва незалежно від періоду їх здійснення. Однак крива довготермінових граничних витрат виробництваLRMCмає і свої приховані особливості. Передусім це стосується природи приросту загальної вартості виробництва, який вона ілюструє. На відміну від короткотермінового періоду діяльності фірми, у довготерміновому періоді граничні витрати визначаються приростом усіх видів витрат виробництва, оскільки поділу на постійні (FC) і змінні витрати (VC) тут не існує.

Методика аналізу витрат виробництва, елементи якої Ви розглянули у даній темі, матиме безпосереднє продовження в наступному розділі посібника «Теорія ринкових структур» – насамперед при розгляді теорії пропозиції конкурентної фірми.

Виконайте самоперевірку знань:

1. Назвіть основні класифікації витрат виробництва.

2. Яка задача вважається провідною в теорії виробництва і чому?

3. Прокоментуйте афоризм П. Друкера: «Виробництво – це не обробка матеріалів інструментами. Виробництво – це логічне вирішення поставленої задачі».

4. До якої категорії витрат належать такі їх види, як заробітна плата адміністрації, транспортні витрати, соціальне страхування, орендна плата?

5. Поясніть взаємозв’язок закону спадної граничної продуктивності фактора і закону зростаючих граничних витрат виробництва.

6. Чи можна стверджувати, що великі фірми завжди мають переваги за витратами у порівнянні з малими фірмами?

7. Що можна сказати про ефект масштабу виробництва, якщо крива довготермінових середніх витрат виробництваLRATCспрямована вверх?

Література: 1, с. 136–188; 2, с. 443–464; 3, с. 146–153, 161–176; 4, с. 69–79; 5, с. 230–265; 6, с. 180–211; 10, с. 135–154; 13, с. 229–279; 21, с. 83–103.

Інтернет-ресурси:

Мікроекономіка. – http://www.vuzlib.net/mikro/_index.htm

Пиндайк Р., Рубинфельд Д. Микроэкономика. – http://vuzlib.net/beta3/html/1/3032/

Beчкaнoв Г.С., Beчкaнoвa Г.Р. Микроэкономика. – http://www.inventech.ru/lib/micro/

50 лекций по микроэкономике. – http://50.economicus.ru/

Микроэкономика. Словарь основных терминов. –

http://iuf.ntu-kpi.kiev.ua/courses/2/microeconomica/info/Lectures/ pages/ dictionary-terms.htm