организации,

а также ее способностью адаптироваться

к изменениям в среде

функционирования.

Организация,

предоставляющая бухгалтерскую информацию

различным категориям

пользователей,

должна обеспечивать оперативность

(своевременность), достоверность (т е.

в

информации не должны содержаться

существенные ошибки и искажения),

нейтральность

(т е. свободной от

односторонности), сравнимость и

сопоставимость информации за

разные

периоды времени. В то же время

все пользователи бухгалтерской

информации обязаны

хранить коммерческую

тайну организации.

Для

выполнения этих требований и однозначного

понимания любыми пользователями

данных

бухгалтерского учета и показателей

бухгалтерской отчетности той или

иной

организации необходимо наличие

единых правовых и методологических

основ организации и

ведения

бухгалтерского учета в целом по РФ.

/

Бухгалтерский

финансовый учет охватывает информацию,

которая не только

используется внутри

организации, но и сообщается внешним

пользователям. В бухгалтерском

финансовом

учете формируется информация о доходах

и расходах организации, о размерах

дебиторской

и кредиторской задолженности, величине

финансовых инвестиций и доходах от

них,

состоянии источников финансирования.

Эта информация необходима для

составления

бухгалтерской финансовой

отчетности. Ведение бухгалтерского

финансового учета

обязательно для

хозяйствующего объекта.

Бухгалтерский

управленческий учет охватывает все

виды учетной информации,

необходимой

для управления в пределах самого

хозяйствующего субъекта.

Основной

составляющей управленческого учета

является производственный учет,

под

которым обычно понимают учет

издержек производства и анализ экономии

или перерасхода

по сравнению с

предыдущими периодами (прогнозами) и

стандартами. Основная цель

управленческого

учета - обеспечение информацией

менеджеров, а также ответственных

лиц

за достижение конкретных

производственных показателей.

Процесс

такой подготовки информации может

существенно отличаться от того,

что

используется в финансовом учете,

но в то же время данные, полученные го

финансового

учета, должны быть

тождественны данным из управленческого

учета.

Сравнительная характеристика и отличия финансового и управленческого учетов

В

бухгалтерском управленческом учете

обычно формируется информация

для

управленческого аппарата,

используемая для планирования,

прогнозирования, нормирования,

т. е.

собственно управления и контроля за

деятельностью организации. В зависимости

от

состава формируемой информации

бухгалтерский управленческий учет

можно подразделить

на:

обычный

производственный учет, основной задачей

которого является получение

учетной

информации о производственных затратах

с целью определения фактической

производственной

себестоимости продукции, товаров,

работ, услуг и ожидаемых финансовых

результатов

от их продажи.

учет

фактических затрат и исчисление

отчетной себестоимости отдельных

видов

продукции с целью прогнозирования

будущих расходов и обеспечение этой

информацией

руководителей всех

уровней для принятия оптимальных и

разумных решений.

учет

по центрам затрат и центрам ответственности

с целью контроля за затратами по

местам

их возникновения.

Сопоставление

отечественного финансового и

управленческого учета:

|

Сравниваемые характеристики |

Финансовый учет |

Управленческий учет |

|

1. Обязательность ведения учета |

Ведение учета обязательно |

Ведение учета необязательно, всецело зависит от воли руководства хозяйствующего субъекта |

|

2. Цель ведения учета |

Составление финансовых документов для пользователей как внутри, так и вне организации |

Обеспечение планирования, собственно управления и контроля в данной организации |

|

3. Пользователи информации |

Вышестоящие организации, кредиторы, акционеры, покупатели, поставщики и др. |

Должностные лица организации |

|

4. Основные правила |

Учет должен вестись в соответствии с нормами и правилами бухгалтерского учета (в соответствии с нормативной базой) |

Применяются любые внутренние правила учета в зависимости от их полезности |

|

5. Привязка ко времени |

Отражает финансовую историю организации, т. е. бухгалтерские записи выполняются после совершения соответствующих операций |

В структуру управленческого учета наравне с информацией исторического характера включаются оценки и планы на будущее |

|

6. Тип информации |

Финансовые документы содержат информацию в стоимостном денежном выражении |

Фигурирует информация как в стоимостном, так и в натуральном выражении |

|

7. Степень точности информации |

Администрации и внешним пользователям нужна своевременная и точная информация |

Часто используют приблизительную оценку ради быстроты получения информации для принятия решений |

|

8. Периодичность отчетности |

Полный финансовый отчет организация составляет по итогам отчетности года, менее детальную отчетность - поквартально |

Детализированные отчеты крупные организации составляют ежемесячно, а отчеты по определенным видам деятельности, отдельным фактам деятельности могут составляться еженедельно, ежемесячно, в некоторых случаях - по мере надобности |

|

9. Сроки предоставления отчетности |

Отчетность предоставляется через промежутки времени, установленные централизованно. Внешними потребителями она может быть получена через несколько дней (при пересылке по почте) |

Отчетность является внутренней и может содержать информацию, требующую немедленных действий |

|

10. Объект отчетности |

В отчетности организация обычно описывается как единое целое. Могут быть представлены некоторые данные по отдельным сегментам организации |

Во внутренней отчетности обычно содержится информация по отдельным подразделениям, обособленным производствам, центрам и местам ответственности |

|

11. Ответственность за правильность ведения учета |

В связи с внешней публичной стороной отчетности организация несет ответственность за ее достоверность. За искажение отчетности должностные лица могут быть наказаны |

Отчеты на основе управленческого учета необязательно должны составляться в соответствии с установленными нормами и правилами и не предназначены для внешних пользователей |

|

12. Виды систем бухгалтерского учета |

Используется система двойной записи |

Не ограничен двойной записью, используется любая система |

Нормативное

регулирование и реформирование

бухгалтерского учета

Система

нормативного регулирования бухгалтерского

финансового учета в РФ

Международные

стандарты финансовой отчетности, их

роль и значение

Основные

направления реформирования бухгалтерского

учета в России

Учетная

политика организации, принципы ее

формирования и раскрытия

Система

нормативного регулирования бухгалтерского

финансового учета в РФ

В

настоящее время система нормативного

регулирования бухгалтерского учета в

РФ

представлена 4 уровнями:

уровень:

законодательные

акты, Указы Президента РФ, Постановления

Правительства,

регламентирующие

прямо или косвенно организацию и

ведение/бухгалтерского учета

в

организации. К данному уровню

относятся, например, Гражданский кодекс

РФ (ч.1, 2),

Налоговый кодекс РФ (ч. 1, 2),

Трудовой кодекс; Федеральные Законы

(например, Федеральный

закон от

21.11.1996г. № 129-ФЗ «О бухгалтерском учете»

новая редакция закона от 06.12.2011

№402-ФЗ)

и другие.

уровень:

национальные

бухгалтерские стандарты - положения

по бухгалтерскому учету

и отчетности.

К данному уровню относят: положение

по ведению бухгалтерского учета

и

бухгалтерской и отчетности в РФ,

утвержденное приказом Минфина РФ от

29.07.1998г. №34-н

и 24 ПБУ (распечатка).

Указанные

положения разработаны на основе

международных стандартов

финансовой

отчетности (МСФО), вместе

с тем в них отражены основные особенности

отечественной

системы бухгалтерского

учета.

В

отличие от МСФО отечественные ПБУ носят

не рекомендательный, а обязательный

характер.

В

системе нормативного регулирования

План счетов бухгалтерского учета

занимает

промежуточное место между

нормативными документами второго и

третьего уровней, т. е. не

имеющими

нормативно-правового характера. Однако

в практической деятельности Плану

счетов

придается первостепенное значение.

уровень:

нормативные акты, разработанные

различными Министерствами и

Ведомствами.

К данному уровню относятся:

методические

рекомендации (указания);

инструкции;

комментарии;

письма

Минфина РФ и других ведомств.

Например,

1. Типовые рекомендации по организации

бухгалтерского учета для субъектов

малого

предпринимательства, утвержденные

приказом Минфина РФ от 21.12.1998г. №64н.

Методические

указания по инвентаризации имущества

и финансовых обязательств,

утвержденные

приказом Минфина РФ от 13.06.1995г. № 49.

Методические

указание по бухгалтерскому учету

материально-производственных

запасов,

утвержденные приказом Минфина РФ от

28.12.2001г. №119н и другие.

Они

призваны конкретизировать основные

положения, изложенные в документах

первого

и второго уровней.

уровень:

рабочие документы по бухгалтерскому

учету конкретной организации:

приказ

по учетной политике;

график

документооборота;

рабочий

план счетов;

формы

первичных документов и формы внутренней

отчетности;

план

инвентаризации имущества и обязательств;

положение

о премировании;

и

другие.

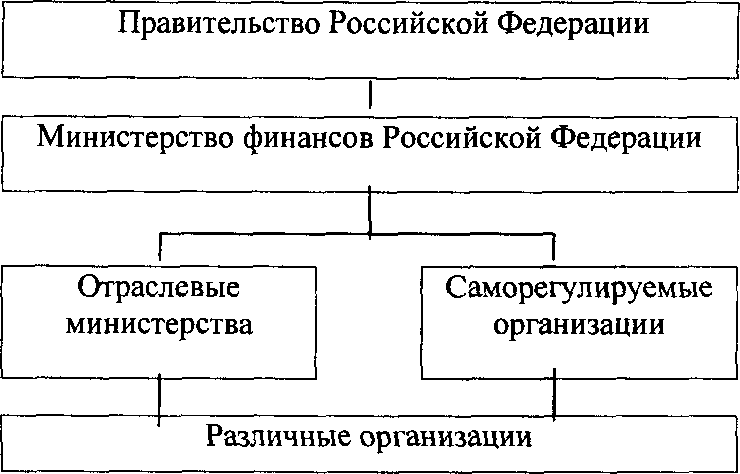

В

соответствии с Федеральным законом «О

бухгалтерском учете» правительство в

лице

Министерства финансов РФ

осуществляет общее методологическое

руководство

бухгалтерским учетом в

РФ (разрабатывает и утверждает положения

по бухгалтерскому учету,

основные

методические указания, образцы форм

бухгалтерской отчетности и указания

по их

составлению и представлению,

План счетов бухгалтерского учета

финансово-хозяйственной

деятельности

организации и инструкцию по его

применению).

Нормативное

регулирование бухгалтерского учета

представлено в схеме 1.

Схема

1 - Нормативное регулирование бухгалтерского

учета в РФ