2.2 Анализ состава и структуры имущества предприятия

Проанализируем имущественное состояние ОАО «УАЗ». Актив баланса позволяет дать общую оценку имущества, находящегося в распоряжении предприятия. А также выделить в составе имущества оборотные (мобильные) и внеоборотные (иммобилизованные) средства. Имущество это основные фонды, оборотные средства и другие ценности, стоимость которых отражена в балансе.

При глубоком анализе состава и структуры имущества предприятия проводится анализ движения и эффективности использования основных средств и их активной части, степени их годности.

Данные аналитических расчётов по ОАО «УАЗ» за 2010-2012 годы приведены в таблице 2.5.

Таблица 2.5

Состав и структура активов ОАО «УАЗ» за 2010-2012гг.

|

Виды имущества предприятия

|

2010г. |

2011г. |

2012г. |

Абсолютное отклонение, (+,-) |

Темпы роста, % | |

|

2011г. к 2010г. |

2012г. к 2011г. |

2012г. к 2010г.,% | ||||

|

1. Внеоборотные активы – всего, тыс.руб. |

5306962 |

5495111 |

5705684 |

188149 |

210573 |

107,5 |

|

в том числе нематериальные активы, тыс.руб. |

2932780 |

3110250 |

3299115 |

177470 |

188865 |

112,4 |

|

основные средства |

1920010 |

1755975 |

1819507 |

-164035 |

63532 |

94,76 |

|

незавершенное строительство, тыс.руб. |

454172 |

628886 |

568765 |

174714 |

-60121 |

125,23 |

|

2.Оборотные активы – всего, тыс.руб. |

2689576 |

2171232 |

3023163 |

-518344 |

851931 |

112,4 |

|

в том числе: запасы, тыс.руб. |

1798935 |

1269421 |

1747330 |

-529514 |

477909 |

102,9 |

|

денежные средства |

9670 |

129323 |

217602 |

119653 |

88279 |

2250,3 |

|

прочие оборотные активы, тыс.руб. |

880971 |

772488 |

1058231 |

-108483 |

285743 |

120,12 |

|

Общая стоимость имущества предприятия, тыс.руб. |

7996538 |

7666343 |

8728847 |

-330195 |

1062504 |

109,2 |

В 2011 году оборотные активы уменьшились на 518344 тыс.руб. по сравнению с 2010 годом, доля основных средств так же снизилась в 2011 году на 164035 тыс.руб., запасы в 2011 году уменьшились на сумму 529514 тыс.руб., все это говорит об ухудшении финансового положения в 2011 году. В 2012 году величина денежных средств в 2012 году увеличилась по сравнению с 2012 годом на 88279 тыс. руб.. Таким образом, доля наиболее мобильных оборотных средств так же увеличилась с 2171232 тыс.руб. в 2011 году до 3023163 тыс. руб., в 2012 году в структуре оборотных средств. С финансовой точки зрения структура оборотных средств в 2012 году улучшилась по сравнению с предыдущим годом, т. к. доля наиболее ликвидных средств (денежные средства) увеличилась. Это увеличило их возможную ликвидность. В 2012 году запасы увеличились на 477909 тыс. рублей, по сравнению с 2011 годом.

Характеристика источников финансирования имущества предприятия, а также структуры и соотношения собственных и заемных средств в ОАО «УАЗ» за 2010 - 2012 годы представлены в таблице 2.6.

Таблица 2.6

Состав и структура пассивов ОАО «УАЗ» за 2010-2012гг., тыс.руб.

|

Виды источников средств предприятия

|

2010г. |

2011г. |

2012г. |

Абсолютное отклонение, (+,-) |

Темпы роста, % | |

|

2011г. к 2010г. |

2012г. к 2011г. |

2012г. к 2010г. % | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Собственный капитал, всего |

3425406 |

3537196 |

3555330 |

111790 |

18134 |

103,8 |

|

2.Земный капитал, (долгосрочные обязательства) всего |

1417554 |

1181950 |

1611175 |

-235604 |

142922 |

113,7 |

|

в том числе долгосрочные кредиты и займы |

216354 |

222165 |

219013 |

5811 |

-3152 |

111,2 |

|

Отложенные налоговые обязательства |

85600 |

0 |

102112 |

-85600 |

102112 |

119,3 |

|

Прочие долгосрочные обязательства |

1115600 |

959785 |

1290050 |

-155815 |

330265 |

115,6 |

|

3. Заемный капитал (краткосрочные обязательства), всего |

3153578 |

2947197 |

3562342 |

-206381 |

615145 |

113 |

|

в том числе: краткосрочные кредиты и займы |

1265916 |

1155523 |

2127768 |

-11393 |

972245 |

168,08 |

Продолжение таблицы 2.6

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

кредиторская задолженность и прочие краткосрочные обязательства, тыс.руб. |

722361 |

752497 |

812301 |

30136 |

59804 |

112,5 |

|

Задолженность перед участниками во выплате доходов, тыс.руб. |

650220 |

490150 |

325100 |

-160070 |

-16505 |

49,99 |

|

доходы будущих периодов, тыс.руб. |

380550 |

320102 |

180170 |

-60448 |

-139932 |

47,3 |

|

Прочие краткосрочные обязательства, тыс.руб. |

134531 |

228925 |

117003 |

94394 |

-111922 |

86,9 |

|

Общая величина источников финансовых ресурсов, тыс.руб. |

7996538 |

7666343 |

8728847 |

-330195 |

1062504 |

109,2 |

Данные таблицы 2.6 показывают, что общее уменьшение источников составило в 2011 году на 330195 тыс. руб., по сравнению с 2010 годом. Это произошло за счет уменьшения заемных средств: долгосрочных на 235604 тыс.руб. и краткосрочных обязательств на 206381 тыс.руб. В 2012 году произошло значительное увеличение заемных средств: долгосрочных обязательств на сумму 142922 тыс.руб. и краткосрочных на сумму 615145 тыс.руб., что является отрицательным для предприятия. Собственный капитал предприятия имеет положительные значения.

Общее увеличение источников составило в 2012 году по сравнению с 2010 годом составило 732309 тыс. руб., или на 109,2% больше чем в 2010 году. Это произошло за счет увеличения заемных средств: долгосрочных обязательств (на 113,7%), краткосрочных обязательств (на 113%) и собственного капитала на 103,8% по сравнению с 2010 годом. Собственный капитал предприятия в 2012 году имеет также как и в 2011 г. положительные значения, его величина увеличилась на 103,8% по сравнению с 2010 годом.

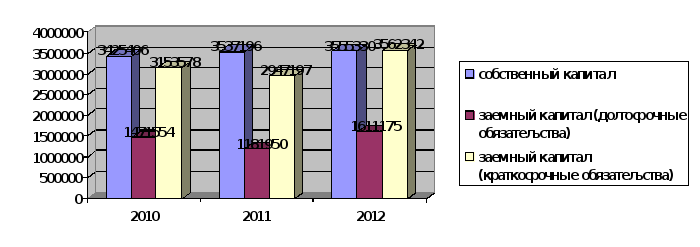

Характеристику источников финансирования имущества предприятия, также структуры и соотношения собственных и заемных средств в ОАО «УАЗ» за 2010 - 2012 годы можно представить на рис. 2.2.

Рис.

2.2. Динамика источников финансовых

ресурсов

Рис.

2.2. Динамика источников финансовых

ресурсов

в ОАО «УАЗ» за 2010-2012гг.

Долю заемного капитала (краткосрочные обязательства) составляют в 2012 г. краткосрочные кредиты и займы – 59,7%, кроме того, они имеют тенденцию к увеличению на 972245 тыс. руб. по сравнению с 2011 годом. Происходит так же увеличение кредиторской задолженности, по сравнению с 2010 годом 722361 тыс.руб. она увеличилась к 2012 году до 812301 тыс.руб., что больше на 12,5%. Что отрицательно сказывается на финансовом положении предприятия.

Эффективность использования оборотных средств характеризуется, прежде всего, их оборачиваемостью. Таким образом, перейдем к анализу оборачиваемости всех оборотных средств и их составляющих. Проанализируем данные оборачиваемости оборотных активов в ОАО «УАЗ» за 2010 - 2012 годы и полученные данные занесем в таблицу 2.7.

Таблица 2.7

Анализ оборачиваемости оборотных активов в ОАО «УАЗ» за 2010-2012г.

|

Показатели |

2010г. |

2011г.

|

2012г.

|

Абсолютное отклонение, (+,-)

|

Темпы роста, % | |

|

2011 г. к 2010г. |

2012 г. к 2011г. |

2012 г. к 2010г. | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1.Выручка от реализации продукции тыс. руб. |

7187817 |

8372772 |

11040112 |

1184955 |

2667340 |

153,6 |

|

2. Однодневная реализация (1:360) (однодневный оборот), тыс.руб. |

19966,2 |

23257 |

30667 |

3290 |

7410 |

153,6 |

|

3. Средняя величина оборотного капитала, тыс.руб. |

2689576 |

2171232 |

3023163 |

-518344 |

851931 |

112,4 |

Продолжение таблицы 2.7

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

4. Коэффициент оборачиваемости оборотных активов (стр.1:стр.3) |

2,67 |

3,85 |

3,65 |

1,18 |

0,2 |

136,7 |

|

6.Коэффициент закрепления средств в обороте (Кзос) (стр.3:стр.1х100) |

37,41 |

25,93 |

27,38 |

-11,48 |

1,45 |

73,2 |

|

7. Продолжительность одного оборота, оборотных активов, дни (360 :стр.4) |

137,83 |

93,50 |

98,63 |

-41,33 |

5,13 |

62,07 |

Из данных таблицы 2.7 видно, что однодневная реализация увеличилась в 2011 г. на 3290 руб., а в 2011 г. на 7410 рублей. В 2011 году произошло увеличение оборачиваемости оборотных средств с 2,67 в 2010 году до 3,85 в 2011 году. В 2012 году произошло так же уменьшение оборачиваемости оборотных средств с 3,85 оборотов в 2011 году до 3,65 оборотов в 2012 году. Продолжительность оборота в 2011 г. уменьшилась на 41,33 дней (с 134,83 до 93,5 дней), а в 2012 г. увеличилась 5,13 дня ( с 93,5 до 98,63 дней). Что так же сказывается отрицательно на финансовом положении ОАО «УАЗ».

Динамика показателей оборачиваемости оборотных средств в 2012 году, свидетельствует о замедлении оборачиваемости, что является отрицательной стороной хозяйственной деятельности рассматриваемого предприятия.

Рассчитаем коэффициент оборачиваемости дебиторской и кредиторской задолженности в ОАО «УАЗ» (таблица 2.8). Этот коэффициент показывает, сколько раз задолженность образуется и поступает предприятию за исследуемый период.

Таблица 2.8

Показатели оценки дебиторской и кредиторской задолженности

в ОАО «УАЗ» за 2010-2012гг.

|

Показатели |

2010г. |

2011г. |

2012г. |

Абсолютное отклонение, (+,-) | |

|

2011г. к 2010г. |

2012г. к 2011г. | ||||

|

1.Коэффициент оборачиваемости дебиторской задолженности (ОДЗ) |

0 |

0 |

0 |

0 |

0 |

|

2.Коэффициент оборачиваемости кредиторской задолженности (КОДЗ) |

9,95 |

11,06 |

13,59 |

1,11 |

2,53 |

Из данных таблицы 2.8 видно, что на протяжении 3-х лет происходит ускорение оборачиваемости кредиторской задолженности: в 2011 году ускорение составило на 1,11 оборот больше, чем в 2010 году, в 2012 году ускорение составило 13,59 оборотов, что на 2,53 оборота больше, чем в 2010 году. Ускорение оборачиваемости кредиторской задолженности является положительным моментом для финансовой деятельности ОАО «УАЗ», но несмотря на ускорение оборачиваемости кредиторской задолженности у предприятия не хватает денежной наличности гасить кредиты и займы.

С одной стороны, кредиторская задолженность - наиболее привлекательный способ финансирования, так как проценты здесь обычно не взимаются. С другой стороны, из-за больших отсрочек по платежам у предприятия могут возникнуть проблемы с поставками, ущерб репутации фирмы из-за неблагоприятных отзывов кредиторов, судебные издержки по делам, возбужденным поставщиками.

Снижению задолженности способствует эффективное управление ею посредством анализа давности сроков. Такой анализ выявляет кто из кредиторов, долго ждет оплаты и скорее всего, начнет проявлять нетерпение.

Положение на предприятии критическое в связи с тем, что прибыль небольшая, а обязательства высокие.С помощью денежной наличности предприятие не может рассчитаться по краткосрочным кредитам и займам. Значение этого показателя, в первую очередь, представляет большой интерес для поставщиков сырья, материалов, комплектующих.

Анализ финансовой устойчивости и платежеспособности

предприятия

Как было выявлено в теоретического главе дипломной работы обобщающим показателем финансовой устойчивости компании является излишек или недостаток средств для формирования запасов и затрат, получаемый в виде разницы величины источников средств и величины запасов и затрат. Это по сути дела абсолютная оценка финансовой устойчивости. Проанализируем финансовую устойчивость предприятия за 2009-2011 г. с помощью абсолютных показателей по данным ОАО «УАЗ» представлены в таблице 2.9.

Таблица 2.9

Абсолютные показатели финансовой устойчивости в

ОАО «УАЗ» за 2010-2012гг.

|

Виды имущества предприятия

|

2010г. |

2011г. |

2012г. |

Абсолютное отклонение, (+,-) |

Относи-тельное измене-ние, % | |

|

2011г. к 2010г. |

2012г. к 2011г. |

2012г.к 2010г.,% | ||||

|

I. Показатели наличия источников формирования запасов

| ||||||

|

1.Наличие собственных оборотных средств (СОС)

|

-1881556 |

-1957915 |

-2150354 |

76359 |

192439 |

114,3 |

|

2. Наличие собственных и долгосрочных заемных средств (СД) |

-464002 |

-775965 |

-539179 |

311963 |

-236786 |

116,2 |

|

3. Общая величина основных источников формирования запасов и затрат (ОИ) |

801914 |

379558 |

1588589 |

-422356 |

1209031 |

198,1 |

|

4. Запасы |

1798935 |

1269421 |

1747330 |

-529514 |

477909 |

97,1 |

|

II. Показатели обеспеченности запасов источниками их формирования | ||||||

|

1.Излишек или недостаток собственных оборотных средств (∆СОС)

|

-3680491 |

-3227336 |

-3897684 |

-453155 |

670348 |

105,9 |

|

2. (∆СД) Излишек или недостаток собственных и долгосрочных источников формирования запасов |

-2262937 |

-2045386 |

-2286509 |

-217551 |

241123 |

101,04 |

|

3.Излишек или недостаток общей величины основных источников формирования запасов (∆ОИ) |

-997021 |

-889863 |

-158741 |

-107158 |

-731122 |

15,9 |

Представим расчет абсолютных показателей финансовой устойчивости:

Рассчитаем наличие собственных оборотных средств (СОС):

СОС 2010г. =3425406-5306962= -1881556

СОС 2011г. = 3537196-5495111= -1957915

СОС 2012г. = 3555330-5705684= -2150354

Рассчитаем наличие собственных и долгосрочных заемных средств (СД):

СД 2010г. =-1881556 + 1417554= -464002

СД 2011г. =-1957915 +1181950 = -775965

СД 2012г. =-2150354 +1611175 = -539179

Рассчитаем общую величину основных источников формирования запасов и затрат (ОИ):

ОИ 2010г.= -464002 + 1265916 = 801914

ОИ 2011г.= -775965 + 1155523 = 379558

ОИ 2012г. = -539179 + 2127768 = 1588589

Рассчитаем излишек или недостаток собственных оборотных средств (∆СОС):

∆СОС 2010г. = -1881556-1798935= -3680491

∆СОС 2011г. = -1957915-1269421= -3227336

∆СОС 2012г. = -2150354-1747330= -3897684

Рассчитаем излишек или недостаток собственных и долгосрочных источников формирования запасов (∆СД):

∆СД 2010г. = -464002-1798935= -2262937

∆СД 2011г. = -775965-1269421= -2045386

∆СД 2012г. = -539179-1747330= -2286509

Рассчитаем излишек или недостаток общей величины основных источников формирования запасов (∆ОИ):

∆ОИ 2010г. = 801914-1798935= -997021

∆ОИ 2011г. = 379558-1269421= -889863

∆ОИ 2012г. = 1588589-1747330= -158741

На основании таблицы 2.9 и расчетов сделаем выводы: наличие собственных оборотных средств в 2012 г. с каждым годом уменьшается по отношению к 2010 году и 2011 году, собственные и долгосрочные заемные средства в 2012 году так же уменьшились по сравнению с 2010 годом, на 16,6 %, что является отрицательным для экономической ситуации в ОАО «УАЗ».

Выявлен недостаток собственных оборотных средств, и с каждым годом недостаток растет.

Общая величина основных источников формирования запасов и затрат в 2012 году увеличилась по сравнению с 2011 и 2010 годами. Но зато, в 2011 году уменьшились по сравнению с 2010 годом. Запасы необходимо оптимизировать. Выявлен недостаток общей величины основных источников формирования запасов, что также отрицательно для финансового положения предприятия.

Определим тип финансовой устойчивости ОАО «УАЗ» на 2012 год.

-3897684<0; -2286509<0; -158741<0

На основании данного неравенства можно сделать вывод предприятие ОАО «УАЗ» имеет четвертый тип финансовой устойчивости (банкротство).

Четвертый тип (банкротство) можно представить в следующем виде:

М3 = (0,0,0), т.е. СОС<0; СДС<0; ОИ<0.

Таким образом, тип финансовой устойчивости на ОАО «УАЗ» - на грани банкротства. Предприятие испытывает большие трудности с платежеспособностью.

Исходя из целей, поставленных в данной работе, более приемлемо использовать для анализа финансовой устойчивости ОАО «УАЗ» относительные показатели (таблица 2.10.)

Таблица 2.10

Относительные показатели финансовой устойчивости

ОАО «УАЗ» за 2010-2012гг.

|

Показатели |

Рекомендуемые значение |

2010г. |

2011г.

|

2012г.

|

Абсолютное отклонение, (+,-) | |

|

2011г. к 2010г. |

2012г. к 2011г. | |||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1.Коэффициент автономии (Ка) |

Больше 0,5 |

0,43 |

0,46 |

0,40 |

0,03 |

-0,06 |

Продолжение таблицы 2.10

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

2.Коэффициент соотношения заемных и собственных средств (Кзс) |

Меньше 1 |

1,33 |

1,16 |

1,45 |

-0,17 |

0,29 |

|

3.Коэффициент долгосрочного привлечения заемных средств(Кдп) |

- |

0,29 |

0,25 |

0,31 |

0,04 |

0,06 |

|

4.Коэффициент обеспеченности собственными оборотными средствами (Ксос) |

Не менее 0,1 |

-0,69 |

-0,90 |

-0,71 |

-0,21 |

0,19 |

|

5.Коэффициент обеспеченности материальных запасов собственными оборотными средствами (Кмз) |

0,6-0,8 |

-1,04 |

-1,54 |

-1,23 |

-0,5 |

0,31 |

|

6.Коэффициент маневренности собственных средств (Кман) |

0,5 |

-0,54 |

-0,55 |

-0,60 |

-0,01 |

-0,05 |

|

7. Коэффициент соотношения внеоборотных и собственных средств (Кипс) |

0,5-0,8 |

1,54 |

1,55 |

1,60 |

0,01 |

0,05 |

Рассчитаем коэффициент обеспеченности собственными оборотными средствами (Ксос):

Ксос 2010г. = -1881556 : 2689576 = -0,69

Ксос 2011г. = -1957915 : 2171232 = -0,90

Ксос 2012г. = -2150354 : 3023163 = -0,71

Рассчитаем коэффициент обеспеченности материальных запасов собственными оборотными средствами (Кмз):

Кмз 2010г.= -1881556 : 1798935 = -1,04

Кмз 2011г. = -1957915 : 1269421 = -1,54

Кмз 2012г. = -2150354 : 1747330 = - 1,23

Рассчитаем коэффициент маневренности собственных средств (Кман):

Кман 2010г. = -1881556 : 3425406 = -0,54

Кман 2011г. = -1957915 : 3537196 = -0,55

Кман 2012г. = -2150354 : 3555330 = -0,60

Рассчитаем коэффициент соотношения внеоборотных и собственных средств (Кипс):

Кипс 2010г. = 5306962 : 3425406 = 1,54

Кипс 2011г. = 5495111 : 3537196 = 1,55

Кипс 2012г. = 5705684 : 3555330 = 1,60

Рассчитаем коэффициент долгосрочного привлечения заемных средств(Кдп)

Кдп 2010г. = 1417554 : (3425406+1417554) = 0,29

Кдп 2011г. = 1181950 : (3537196+1181950) = 0,25

Кдп 2012г. = 1611175 : (3555330+1611175) = 0,31

Рассчитаем коэффициент автономии (Ка):

Ка 2010г. = 3425406 : 7996538 = 0,43

Ка 2011г. = 3537196 : 7666343 = 0,46

Ка 2012г. = 3555330 : 8728847 = 0,40

Рассчитаем коэффициент соотношения заемных и собственных средств (Кзс)

Кзс 2010г. = (1417554+3153578) : 3425406 = 1,33

Кзс2011г. = (1181950+2947197) : 3537196 = 1,16

Кзс 2012г. = (1611175+3562342) : 3555330 = 1,45

Из данных таблицы 2.10 можно сделать выводы о состоянии финансовой устойчивости предприятия в целом. Коэффициент обеспеченности собственными оборотными средствами, необходимыми для его финансовой устойчивости имеет за все три года отрицательное значение, что отрицательно сказывается, что лишний раз доказывает отрицательную финансовую устойчивость. Поэтому показателю предприятие можно охарактеризовать как неустойчивое и неплатежеспособное.

Коэффициент обеспеченности материальных запасов собственными оборотными средствами так же имеет за все три года 2010-2012гг. отрицательный коэффициент, значение коэффициента ниже нормативного значения (коэффициент равен в 2012 году = 1,23; в 2011 году = – 1,54; в 2010 году = -1,04), что может быть вызвано увеличением убытка. В целом по этому показателю ситуацию на предприятии можно считать неустойчивой.

В ОАО «УАЗ» коэффициент маневренности за отчетный анализируемый период (-0,54 в 2010 г., -0,55 в 2011 г. и -0,60 в 2012 г.) не соответствует оптимальному нормативному значению (0,5), а значительно ниже его, что подразумевает плохую возможность восстановления финансовой устойчивости предприятия. Это произошло главным образом за счет увеличения величины убытка при значительном увеличении суммы внеоборотных средств и, следовательно, значительного уменьшения в абсолютном выражении суммы собственных оборотных средств. Коэффициент автономии (финансовой независимости) в ОАО «УАЗ» на конец 2012 года составляет 0,40, что не соответствует рекомендуемой норме, должно быть больше 0,5. Значение коэффициента соотношения заёмных и собственных средств свидетельствует, что в 2010 году предприятие привлекало на каждый 1 рубль собственных средств, вложенных в активы, 1,33 рублей заёмных средств, что выражало зависимость предприятия от привлеченных средств. В течение отчётного периода заёмные средства уменьшились до 1,16 рубля на каждый 1 рубль собственных вложений. А в 2012 году снова увеличились и приняли коэффициент 1,45, что больше на 0,29, чем в 2011 году. В ОАО «УАЗ» это выражается в том, что темп роста собственных средств значительно ниже темпа роста заемных средств, что ведет к ухудшению финансовой устойчивости предприятия.

Определим ликвидность баланса в ОАО «УАЗ» за 2010-2012гг.

Баланс считается абсолютно ликвидным, если выполняются следующие неравенства: А1>П1; А2>П2; АЗ>ПЗ; А4<П4.

Итак, на начало года данное соотношение выглядит следующим образом:

2010 г.:

А1 < П1 (9670< 722361); А2 > П2; (1512862>1265916) ;

А3 > П3 (1798935>1417554); А4 > П4 (5306962>3425406).

2011 г.:

А1 < П1(129323<752497); А2 > П2 (1573766>115523);

А3 > П3 (1269421>1181950); А4 > П4 (5495111>3537196).

2012 г.:

А1 < П1 (217602<812301); А2 < П2 (2109021<2127768);

А3 > П3 (1747330>1611175); А4 > П4 (5705684>3555330).

На протяжении исследуемого периода баланс нельзя назвать абсолютно ликвидным, так как абсолютно ликвидных активов предприятия не хватает для покрытия наиболее срочных обязательств, собственные средства значительно ниже внеоборотных активов. Из всего вышесказанного следует, что ОАО «УАЗ» является относительно ликвидным, так как собственных средств предприятия не хватает на полное покрытие своих обязательств.

Оценим ликвидность и степень риска банкротства на основании коэффициентов ликвидности ОАО «УАЗ» за 2010-2012 год (таблица 2.11).

Таблица 2.11

Показатели для оценки ликвидности и cтeпени риска банкротства

ОАО «УАЗ» за 2010-2012гг.

|

Показатели

|

Рекомен-дуемые значения |

2010г. |

2011г.

|

2012г.

|

Абсолютное отклонение, (+,-) | |

|

2011г. к 2010г. |

2012г. к 2011г. | |||||

|

1.Оборотные активы, руб. |

- |

2689576 |

2171232 |

3023163 |

-518344 |

851931 |

|

2.Денежные средства и краткосрочные финансовые вложении, руб. |

- |

9670 |

129323 |

217602 |

119653 |

88279 |

|

3.Дебиторская задолженность и прочие оборотные активы, руб. |

- |

880971 |

772488 |

1058231 |

-108483 |

285743 |

|

4.Краткосрочные обязательства, руб. |

- |

3153578 |

2947197 |

3562342 |

-206381 |

615145 |

|

5.Коэффициент абсолютной ликвидности (Кабс) |

0,2 до 0,25 |

0,003 |

0,04 |

0,06 |

0,397 |

0,02 |

|

6. Коэффициент критической ликвидности (Ккл) |

Не менее 1 |

0,27 |

0,26 |

0,29 |

0,1 |

0 |

|

7. Коэффициент текущей ликвидности (Ктл) |

больше 2 |

0,85 |

0,73 |

0,84 |

-0,2 |

0,1 |

На основании данных таблицы 2.11 проанализируем коэффициенты ликвидности. Коэффициент абсолютной ликвидности в 2012 году увеличился до 0,06, по сравнению с 2010 годом, что является отрицательным моментом. Значение коэффициента абсолютной ликвидности в 2012 году не соответствует нормативному значению, что может привести к потере доверия со стороны кредиторов.

Информация о доле внешней кредиторской задолженности, которая может быть погашена с помощью денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности, наиболее важна для банков, предоставляющих кредиты предприятию. С этой целью проанализируем значения коэффициента критической ликвидности в ОАО «УАЗ».

По данным бухгалтерского баланса ОАО «УАЗ» видно, что коэффициент критической ликвидности не соответствует нормативному значению этого коэффициента, который должен быть не менее 1, коэффициенты значительно ниже.

Коэффициент текущей ликвидности наиболее полно характеризует платежеспособность предприятия. В 2010 году он составил 0,85, что говорит, о том что предприятие неликвидное., т.к. кредиторская задолженность превышала оборотные активы предприятия. В 2012 году ситуация в ОАО «УАЗ» практически осталась без изменений: коэффициент текущей ликвидности уменьшился до 0,84. Это свидетельствует о том, что ликвидные активы также не превышают размер краткосрочной задолженности и недостаточно обеспеченно оборотными средствами.

Вывод: в результате анализа финансовой устойчивости деятельности ОАО «УАЗ» за 2010-2012 год, выявлено, что предприятие имеет четвертый тип финансовой устойчивости, а именно на стадии банкротства, является относительно ликвидным, так как собственных средств предприятия не хватает на полное покрытие своих обязательств, существует недостаток собственных оборотных средств и основных источников формирования запасов и с каждым годом недостаток растет.

Итак, на основании финансового анализа ОАО «УАЗ» выявлены следующие финансовые проблемы предприятия:

- собственных средств предприятия не хватает на полное покрытие своих обязательств;

- четвертая степень финансовой устойчивости (на стадии банкротства);

- показатели платежеспособности и ликвидности низкие;

- высокая зависимость от заемного капитала.

Причиной всех этих проблем являются высокие коммерческие и управленческие расходы предприятия, а также большой объем запасов.

На основании выявленных проблем необходимо разработать рекомендации по совершенствованию финансового состояния ОАО «УАЗ», которые представлены в 3 главе дипломной работы.