Учебники Монографии и др 2 / Россия и Глобальные проблемы / фин архитектура посткризис мира

.pdfПОЛНАЯ ВЕРСИЯ ДОКЛАДА

ГЛАВА 10. НОВАЯ МИРОВАЯ ФИНАНСОВАЯ ГЕОГРАФИЯ ГЛАЗАМИ ЭКСПЕРТОВ

Признание растущего влияния развивающихся стран на процессы принятия решений в вопросах мировой экономики и финансовой системы логично подводит нас к следующей теме. Если, как утверждают многие гуру современной экономической мысли, центр экономического роста смещается с Запада на Восток и роль сверхдержав в мировой системе политико-экономических отношений постепенно снижается, то как это отразится на «финансовой географии» будущего мира?

Сегодня многие страны демонстрируют заинтересованность в создании на своей территории зональных или, по крайней мере, региональных финансовых центров. А страны, где уже располагаются таковые, не расстаются с амбициями превратить их в международные.

Возникнет ли альтернатива «старым» глобальным финансовым центрам (Нью-Йорку, Лондону, Токио), потеснят ли новые зональные центры компанию Сингапура, Гонконга, Парижа и Франкфурта-на-Майне, возникнут ли новые региональные центры, которые со временем смогут претендовать на статус ведущих? Мнение экспертного сообщества по данному вопросу также явилось предметом настоящего исследования.

Новые мировые финансовые центры

Принципиальные подходы к вопросу «Могут ли возникнуть в мире новые финансовые центры и каков может быть их масштаб, региональная, страновая и нишевая специфика?» можно разделить на три основные категории (Диаграмма 20А).

Подавляющее число экспертов считает, что новые финансовые центры будут возникать (совокупно около 80% участников исследования настаивают на их возникновении). Наиболее ожидаемо для экспертов возникновение такого центра в Китае. Далее с большим отрывом следуют остальные страны БРИК (Россия, Индия и Бразилия), реже упоминаются Ближний Восток, Юго-Восточная Азия, Центральная и Восточная Европа (страны ЕС) и другие регионы возможной локации.

Однако в вопросе масштаба и специфики этих центров участники исследования делятся на две группы, неравные между собой как по численности, так и по составу.

Пятая часть экспертов полагает, что у новых финансовых центров есть шанс стать серьезными игроками на международном уровне и потеснить позиции Нью-Йорка и Лондона. При этом представители развивающихся стран проявляют здесь несколько меньшую уверенность (Диаграмма 20Б). Большая часть экспертов из этой группы делает ставку в первую очередь на уже существующие «молодые» региональные центры, которые будут усиливать свои позиции и вырастать за рамки национальных по мере перетекания капитала, усиления региональных резервных валют, экономического усиления отдельных держав и т.д.

Роланд Нэш (Roland Nash), Великобритания, глава аналитического департамента Renaissance Capital: «Я думаю,

что, бесспорно, глобальная финансовая система изменилась, и в будущем она будет гораздо больше отражать удельныйвесэкономикврамкахмировойсистемы…Этоозначает,чтоЛондониНью-Йоркбольшенебудутдвумя важнейшими финансовыми центрами, с Токио и Гонконгом в качестве второстепенных финансовых центров.

99

ПОЛНАЯ ВЕРСИЯ ДОКЛАДА

Финансовая мощь будет смещаться в другие экономические центры, из развитых стран – в развивающиеся. То есть существует вероятность того, что мы увидим усиление новых финансовых центров».

Алексей Горяев, Россия, ведущий научный сотрудник ЦЭФИР, профессор финансов имени Компании UBS AG,

директор программы «Магистр финансов» РЭШ: «Будет продолжаться повышение роли ведущих азиатских центров – Сингапура и Гонконга, которые станут крупными игроками на глобальном уровне. В число лидеров на региональном уровне могут войти страны БРИК, особенно Китай».

Абел Аганбегян, Россия, академик РАН, член-корреспондент Британской Академии наук: «Будет перетягивание каната Лондон – Франкфурт, увеличится финцентр в Шанхае и его международная, особенно азиатскоафриканская роль».

Симон Эвенетт (Simon Evenett), Швейцария, профессор, Швейцарский институт международных прикладных экономических исследований (SIAW): «Думаю, что некоторые из растущих финансовых центров начнут расти быстрее. В конечном итоге таким центром станет Шанхай».

Фелипп Кадемартори Ароджо (Felippe Cademartori Araujo), Япония, экономист, университет Нагоя: «Сан-Паулу являетсяфинансовымцентром,обслуживающимрасширяющийсярынокдеривативовБразилиии,вперспективе, рынки Уругвая и Аргентины. Гонконг будет наращивать свое глобальное влияние, питаясь в основном за счет массового исхода из финансовых офисов Токио (в результате роста иены) и конкурируя с Лондоном и НьюЙорком. Дубаи, коль скоро снова поднимется на ноги, будет консолидировать инвестиции Ближнего Востока и Северной Африки».

Реца Хошманд (Dr. A. Reza Hoshmand), Гонконг, профессор экономики, университет Гонконга: «В качестве финансового центра до настоящего момента играл важную роль Гонконг. Разрыв между Гонконгом, Нью-Йорком и Лондоном будет сокращаться. Гонконг является более безопасным финансовым рынком, чем НьюЙорк или Лондон, так как на этом рынке действуют более жесткие правила. Рынок небольшой, и государство, не прилагая больших усилий, может его жестко контролировать. К тому же в финансовых учреждениях Гонконга существует самоконтроль, подход к которому гораздо более консервативен, нежели в Европе и в США. Я думаю, финансовый центр появится, скорее всего, в Китае. За Шанхаем интересно наблюдать, так как сейчас там развиваются рынки более, чем где-либо еще. В этом районе сосредоточен огромный объем торговли. С учетом масштабов страны и населения и, конечно, огромных масштабов прямых инвестиций из-за рубежа – всё это способствует созданию финансового центра в Шанхае, который сможет успешно конкурировать, например, с Лондоном или Нью-Йорком».

Вилем Бьютер (Willem Buiter), Великобритания, профессор, Европейский институт, Лондонская школа экономики иполитическихнаук,старшийэкономистЕБРР:«Мыпостояннонаблюдаемразвитие<новыхфинансовыхцентров

– прим. ред.>. На Ближнем Востоке – Дубай. В долгосрочной перспективе может возникнуть общая валюта Персидского залива. Азии требуется ее собственный финансовый центр. Токио не смог стать глобальным финансовым центром. Сингапур слишком мал. В Азии два основных соперника – это Китай и Индия».

Джефри Бергштранд (Jeffrey H. Bergstrand), США, старший научный сотрудник, Финансовый департамент Колледжа Мендоза, Бизнес-университет г. Нотер-Дам: «У Шанхая есть законный потенциал как у финансового центра, потому что он просто переполнен населением. Второй фактор – это размер китайской экономики. Но есть и критический момент, который заключается в том, что только они идут по правильному

пути |

развития показателя дохода на душу населения, |

который |

поднимается приблизительно |

по 3 |

процента ежегодно. Движение к более высокому доходу |

на душу |

населения очень продуктивно, |

и объединение такого дохода на душу населения дает большой показатель относительно экономического оптимального размера. Это является критическим фактором для того, чтобы стать глобальным финансовым центром».

Другая часть группы ожидает возникновения совершенно новых центров, которые смогут со временем приобрести статус глобальных.

Анатолий Голубов, Латвия, главный редактор портала rus.delfi.lv: «Должен возникнуть некий финансовый центр в регионе Центральной и Восточной Европы (среди стран, входящих в ЕС). На это есть спрос, поскольку у новых стран ЕС в целом общие интересы как в экономическом, так и в политическом смысле. Судя по нынешней ситуации, центр мог бы быть в Праге или Варшаве».

Мустафа Серхан Оксай (Mustafa Serhan Oksay), Турция, доцент кафедры политэкономии, университет Кадир Хас:

«Новый финансовый центр должен быть создан в Китае путем открытия новой фондовой биржи (так же как облигации, размещенные иностранными заемщиками в Японии в иенах) для заемщиков-нерезидентов со всего мира».

Раджбендра Джа (Raghbendra Jha), Австралия, профессор и исполнительный директор, ASARC (Австралийский центр изучения Южной Азии Австралийского национального университета): «Думаю, они будут возникать,

и это будет происходить в результате усиления сотрудничества. Возможно, более выгодно иметь свой финансовый центр в АТР, чем оставлять Лондон в качестве финансового центра мира. Если мы начнем двигаться в направлении создания Форума финансовой стабильности в АТР, спрос на финансовые услуги сместится сюда. Создание собственного финансового центра позволит существенно снизить издержки».

100

ПОЛНАЯ ВЕРСИЯ ДОКЛАДА

Ахмед Галал (Ahmed Galal), Египет, исполнительный директор Египетского центра экономических исследований:

«Финансовые системы являются отражением экономической власти, и в этом случае мы можем говорить о России, странах Южной Африки, Бразилии и Мексике, рынки которых развиваются и приобретают больший вес, чем рынки других стран. И я считаю, что именно в этих странах образуются новые финансовые центры, как только окрепнет их экономика».

Больше половины всех экспертов (среди которых много представителей прежде всего развивающихся стран)предполагаютвозникновениеновыхиусилениерядавторостепенныхнасегодняфинансовыхцентров, но при этом считают, что масштаб этих центров останется в основном региональным либо их страновая и нишевая специфика будет достаточно узкой.

Себастиан Мэллэби (Sebastian Mallaby), США, директор центра геоэкономических исследований, Совет по международным отношениям: «С ростом объемов накоплений в Азии, на Ближнем Востоке, в странахэнергоэкспортерах, таких как Россия, будут возникать финансовые центры, создаваемые для того, чтобы управлять средствами богатых клиентов в этих регионах. Хотя инновации в финансовой сфере, которые будут внедряться более медленными темпами из-за кризиса, будут сконцентрированы в одном или двух крупнейших финансовых центрах, преимущественно в Нью-Йорке и Лондоне».

Алексей Чернышов, Россия, акционер Группы компаний ЧЕРУС: «В мире не смогут возникнуть фундаментально новые центры. Это связано с уменьшением мировой торговой и финансовой активности. Скорее смогут развиваться многие региональные финансовые центры как альтернатива более дорогим и удаленным мировым и как платформы для воплощения мер по поддержке экономики на региональном уровне».

Иван Урета-Вагуэро (Ivan Ureta-Vaquero), Швейцария, старший научный сотрудник, университет Лугано,

Кембриджский университет: «В краткосрочной и среднесрочной перспективе глобальные финансовые центры, в силу культурных и исторических причин, будут оставаться на тех же самых позициях. Некоторые другие образования могут возникать вокруг них, в зависимости от решений, принятых в главном центре. Что касается долгосрочной перспективы, сегодняшний колоссальный спад может быть, несмотря ни на что, выгоден Европе. Что касается развивающихся стран, готовых выступить кандидатами на замену Европы и США, то, возможно, кто-то из них и может занять какие-то ниши в качестве инструментальных центров, но вопрос кто, когда и где, остается открытым».

Роберта Родригес да Сильва (Roberta Rodrigues da Silva), Бразилия, профессор, Бразильский институт рынков капитала, Школа управления IBMEC: «Я считаю, что в следующие десятилетия мы будем наблюдать разворачивание новых глобальных финансовых центров, особенно тех, которые объединены в группу БРИК – Бразилии, России, Индии и Китая, – а также ЕС. Думаю, Китай может стать глобальной державой – не только в экономической, но также и в политической сфере, что поставит под вопрос жизнеспособность восточного стиля принятия решений. Я не считаю, что Китай как «глобальная держава» будет выступать союзником США, скорее соперником. В любом случае, если Китай станет «великой державой», то это будет не скоро. Вближайшембудущем(иливсреднесрочнойперспективе),по-моему,страныБРИКбудутигратьминоритарную рольвглобальныхмасштабах–какминимум,посравнениюсСША,–новедущуюрольврегиональныхмасштабах. Они, похоже, станут региональными финансовыми центрами».

Чун-Сью Йонг (Choong-Siew Yong), Австралия, обозреватель «Австралийского финансового обозрения»:

«Растущая китайская экономика, несмотря на глобальную рецессию, позволит Китаю стать центром азиатской экономики. Также Казахстан станет региональным финансовым центром Азии. Индия – другая страна с большим потенциалом на роль регионального финансового лидера».

Хуан Госсен (Juan Gossen), Аргентина, редактор отдела экономики «Diario hoy»: «Могут появляться новые финансовые региональные центры. Например, El Banco del Sur (Южный банк), который объединяет Венесуэлу, Аргентину и Бразилию, – в этом смысле это первый шаг в Южной Америке».

Валерий Геец, Украина, директор Института экономики и прогнозирования НАН Украины: «Новые финансовые центры уже находятся в стадии формирования (Китай, Россия). Их масштаб будет поначалу локальный – с использованием как регионального, так и нишевого подходов».

Сара Хсу (Sara Hsu), США, основатель и ведущая аналитического портала Economicsofcrisis.com: «Мы уже наблюдали появление новых финансовых центров, которые были ограничены в размерах и объемах по разным институциональным причинам. Такие центры выросли на восточном побережье Китая, в Индии и других местах, в которых оказались сконцентрированы сбережения, инвестиции и производство».

Жанат Курманов, Казахстан, независимый директор Казахстанского Фонда гарантирования депозитов: Создание новых центров наиболее перспективно на уровне региональных интересов (страны Юго-Восточной Азии, Россия–Китай, страны ШОС, страны ЕврАзЭС, страны Ближнего и Среднего Востока, страны Центральной Азии,отдельныестраныАфрикииЛатинскойАмерики).Возможностидлянишевойспецификиограничены(например, страны ОПЕК). Из отдельных страновых центров усиливаться будут в первую очередь страны БРИК».

Александр Шепель, Россия, президент Конфедерации труда России: «Могут возникнуть. В том числе и региональ-

ные. Ведь уже в Латинской Америке идет речь об объединении финансовой системы ряда латиноамериканских стран и перехода на собственные виды расчетов. Такая же региональная структура могла бы быть создана в рамках стран СНГ, которые выразили бы готовность и которые способны были бы в этом работать. Это

101

ПОЛНАЯ ВЕРСИЯ ДОКЛАДА

в первую очередь Российская Федерация, Казахстан, Белоруссия. Ну, и если Украине хватит «соображалки», то она могла бы тоже присоединиться к этому».

Пол Элберзе (Paul J. Elberse), Уругвай, управляющий партнер FicusCapital: «Азия с более серьезным

»представительством Китая. Ближний Восток как центр для ближневосточных, африканских и индийских регионов. Бразилия как центр для Латинской Америки с сильной ориентацией на товарные расчеты».

Нджайри Вудс (Ngaire Woods), Великобритания, профессор экономики, Оксфордский университет, директор программы «Глобальное экономическое управление»: «Я вижу два возможных сценария. Первый сценарий подразумевает, что вводится эффективная глобальная система финансового регулирования. И тогда мы наблюдаем возникновение новых финансовых центров. Но другой сценарий предполагает, что попытки

сформировать такую глобальную систему проваливаются и банковский сектор сужается до своих национальных границ. Банковское дело становится более национальным и гораздо менее глобальным видом деятельности. И тогда новых глобальных финансовых центров не будет.

То есть, другими словами, новые глобальные финансовые центры возникнут, если будет введена новая глобальная система финансового регулирования, согласованная и поддерживаемая правительствами. Но если такую систему создать неудастся,тогданебудетникакихновыхфинансовыхцентров,таккакбанковскийбизнесвернетсяксвоимнациональным границам».

Более того, ряд участников опроса уверены, что именно регионализация финансовой системы является наиболее естественным исходом либо оптимальным вектором развития в условиях глобального кризиса.

Исмаил Аамир (Ismail Aamir), Австралия, генеральный директор Арабского банка: «Как я уже сказал выше, нам не нужны глобальные финансовые центры. Каждый регион может захотеть развивать и поддерживать хорошо сбалансированные и синергетические отношения, которые не будут напоминать предыдущую модель, когда несколько стран выступают основными лидерами. Новая финансовая демократия должна устанавливаться на региональном уровне».

Оразалы Сабден, Казахстан, директор Института экономики Комитета науки Министерства образования и науки РК: «Возможно, создавать архитектуру будущей мировой финансовой системы начнут национальные и региональные центры».

АлексейВласов,Россия,генеральныйдиректорИнформационно-аналитическогоЦентрапоизучениюпостсоветского пространства МГУ: «Неизбежен этап перехода к полицентрической финансовой системе. Новые центры будут ориентированы не на глобальную, а на региональную модель».

Сергей Грисюк, Казахстан, председатель Совета Директоров холдинга «Арктагея», председатель правления научно-

образовательного фонда «Аспандау»: «Если в течение ближайшего года, максимум двух, мировое сообщество не придет к соглашениям в связи с созданием единой мировой наднациональной валюты, глобальная финансовая системадеградирует,распавшисьнанесколькорегиональных:СевернаяАмерика,Евросоюз,ЛатинскаяАмерика, Африка, страны Персидского залива, страны СНГ, Китай и страны Юго-Восточной Азии».

Только менее пятой части участников нашего опроса не верит в возможность появления новых финансовых центров, так как не видит для этого достаточных «экономических двигателей» (в том числе из-за снижения финансовой активности в целом).

Луис Цезар Фернандес (Luiz Cezar Fernandes), Бразилия, руководитель и главный акционер MTTG Holdings: «Глобальными финансовыми центрами останутся Нью-Йорк и Лондон. Остальные так и останутся второстепенными».

Фарид Матук (Farid Matuk), Перу, независимый экономист: «Я сомневаюсь, что во временной перспективе до 2050 года могут возникнуть новые финансовые центры вне стран «Группы 7». Потому что нет других экономических двигателей, которые могли бы это обеспечить».

Вальтраут Урбан (Waltraut Urban), Австрия, экономист VIIES (Венский Институт международных экономических исследований): «Единственный центр – это Гонконг, потому что у него достаточно большой потенциал и он является мостом между старым и новым мирами. Возможно, мы будем наблюдать снижение активности Лондона и легкое смещение активности на континент. Но очевидно, что это будет не заменой».

Микка Пинеда (Mikka D. Pineda), США, ведущий аналитик по рынкам, валютной политике и Азии, Roubini Global Economics LLC: «ОАЭ, Катар и Бахрейн борются за право стать региональным финансовым центром Ближнего Востока, а также центром исламского финансового капитала. Сингапур, Гонконг и Сеул соревнуются за право стать региональным финансовым центром в Азии. Однако ни одна из этих стран не может стать важнейшим глобальным финансовым центром в ближайшем будущем. У них недостаточно развита инфраструктура, технологии,регуляторныйнадзор,правоваясистема,управленческийаппаратисвободныйрынок,необходимые для того, чтобы перехватить первенство у США/Великобритании и управлять большинством мировых инвестиционных операций. Наиболее популярными инвестиционными продуктами по-прежнему остаются те, которые продаются в США и Великобритании, и крупнейшие биржи по-прежнему работают в США и Великобритании».

102

ПОЛНАЯ ВЕРСИЯ ДОКЛАДА

Мануэль Эгозин (Manuel Agosin), Чили, профессор экономики, университет Чили: «Я считаю, что у Нью-Йорка,

Лондона, Гонконга, Сингапура и Токио все еще есть огромное сравнительное преимущество: они – финансовые центры, в которые входит множество экономических систем в масштабе мировой экономики, в них работают очень способные люди. При этом существующие финансовые центры нуждаются в большем регулировании. Но,намойвзгляд,изфинансовогокризисаонивыйдутбезособыхпотерь.Яневижупричиндляперераспределения экономической мощи. Например, в прошлом веке Англия занимала центральное место на мировой арене, теперь ситуация изменилась, но Лондон – все еще ведущий финансовый центр. Таким образом, влияние Соединенных Штатов на мировую экономику медленно понижается и продолжит падение в дальнейшем, но это не означает, что Нью-Йорк утратит свои позиции ведущего финансового центра».

Финансовые центры на пространстве PostСССР

Перспективы России

Развитие и укрепление финансового рынка, повышение его привлекательности для экономик соседних стран является одной из актуальных задач и для России. В этом году правительством РФ была утверждена концепциясозданиявтечение5летмеждународногофинансовогоцентравРоссийскойФедерации.Поэтому перспективы создания МФЦ именно в нашей стране представляли для нас отдельный интерес.

В рамках исследования мы задавали нашим участникам следующие вопросы: «Будет ли Россия одним

из новых финансовых центров?»; «Каковы масштабы будущего международного влияния рубля?»

Распределение мнений по этому вопросу нашего многонационального экспертного пула представлено на Диаграмме 21А.

Чуть более четверти участников исследования выражает уверенность в том, что Россия может претендовать на возникновение такого центра на своей территории, а рубль будет включен в корзину валют новой мировой валютной системы. Интересно отметить, что хотя в этой группе несколько больше представителей развивающихся стран (Диаграмма 21Б), однако экспертов из России, проявляющих оптимизм в данном вопросе, фактически нет.

Лоренцо Карраско Базуа (Lorenzo Carrasco Bazúа), Мексика, директор Движения Иберо-Американской солидарности: «Российская Федерация, несомненно, будет играть большую роль в переустройстве мирового порядка в силу своих значительных научных и технологических возможностей, человеческих и природных ресурсов и уникального географического расположения как «центрального опорного пункта» экономической интеграции евразийского континента. Я верю, что в долгосрочной перспективе будет покончено с некоторым недовольством, возникшим после распада СССР, будут сформированы более благоприятные условия для того, чтобы Россия могла играть роль настоящего центра таких процессов».

Сергей Грисюк, Казахстан, председатель Совета Директоров холдинга «Арктагея», председатель правления научно-образовательного фонда «Аспандау»: «В пользу этого говорят прежде всего геополитические факторы, а также ресурсный (сырьевой, энергетический и т.п.) и личностный потенциалы. В случае если в ближайшие годы не появится новая единая резервная валюта, рубль станет одной из мировых резервных валют».

103

ПОЛНАЯ ВЕРСИЯ ДОКЛАДА

Жиу Бо (Zhiyue Bo), Сингапур, старший научный исследователь Национального университета Сингапура: «Москва могла бы стать одним из новых финансовых центров, российский рубль может более широко использоваться в двусторонней торговле вместо других валют, таких как доллар США».

Джон Уильямсон (John Williamson), США, старший научный сотрудник, Институт международной экономики Петер-

сона: «Я не вижу никаких постсоветских стран, кроме, возможно, России, которые могли бы приобрести больший вес, богатства и международные связи, еобходимые для того, чтобы играть роль финансового центра».

Паоло Раймонди (Paolo Raimondi), Италия, экономист, экономический журналист: «Россия не только обладает такими возможностями, сейчас это категорически необходимо для обеспечения новой глобальной многополярной сбалансированной финансовой архитектуры. Рубль должен стать одной из очень важных международных валют, включенных в новую корзину валют новой мировой валютной системы».

Родриго Мелиа (Rodrigo Mallea), Аргентина, директор Центра политического анализа: «Россия имеет потенциал стать глобальным финансовым центром. Она является очень важным глобальным игроком в военном, стратегическом смысле и богата природными ресурсами вдобавок к ее населению и территории, что свидетельствует о том, что это произойдет. Рубль еще должен утвердить свое влияние в Центральной и Восточной Европе в противовес евро».

Бассем Хафез Кушу (Bassem Hafes Qushou), Палестина, директор по стратегическому планированию и обучению,

Палестинский университет в Иерусалиме: «Да, Россия достаточно сильна для этого, так как у нее имеются все ресурсы, а также соответствующий исторический опыт».

Бен Арис (Ben Aris), Германия, редактор и издатель Business New Europe: «Рубль уже является резервной валютой СНГ. Москва является естественным центром для Азии и СНГ по привлечению капиталов. У этого центра уже есть достаточный объем и ликвидность для привлечения капиталов, выходящих на рынок ценных бумаг. Москва отличается выгодным географическим положением, так как она находится в часовом поясе между Нью-Йорком, Лондоном, Шанхаем и Сингапуром. Хотя есть множество политических проблем на пути создания международного финансового центра – например, поляки и украинцы не хотят работать с русскими в силу исторических причин. Но все равно говорят деньги».

Наиболее многочисленная группа экспертов – чуть более трети – предполагает, что у России есть определенные шансы стать финансовым центром исключительно регионального масштаба – на постсоветском пространстве либо в рамках ЕврАзЭС или ШОС. Соответственно, максимально возможные перспективы рубля – это региональная резервная валюта (расчетная единица на пространстве СНГ). Среди этой группы много экспертов из развивающихся стран.

Александр Шашко, Беларусь, преподаватель экономического факультета БГУ, председатель Совета молодых ученых: «Россия в ближайшей перспективе – финансовый центр регионального значения. Стать глобальным мешает отсутствие развитых финансовых рынков, стабильной политической системы и гарантий прав собственности».

Франк Сонг (Frank Song), Гонконг, профессор, директор Китайского центра финансовых исследований: «Россия станет более значимой, но будет региональным, а не международным финансовым центром. Это и из-за экономики, и из-за языка, и из-за законодательного регулирования. Эти факторы важны для формирования международного центра. В Азии даже Турция с трудом претендует на роль финансового центра – проблема в языке и в том, что экономика на спаде в Японии. Так что в случае с Россией очень вероятно, что она станет региональным финансовым центром».

Мустафа Серхан Оксай (Mustafa Serhan Oksay), Турция, доцент кафедры политэкономии, университет Кадир Хас: «Россия можетинициироватьновыйрегиональныйвалютныйфондсучастиемстранзоныЧЭС(заисключениемстран–чле- нов ЕС) и ввести в оборот новую валюту, схожую с СДР. Штаб-квартира Черноморского банка торговли и развития может быть перенесена в Москву (нет необходимости оставлять ее в Греции, т.к. Греция уже входит в зону евро)».

Нирвикар Сингх (Nirvikar Singh), Индия, профессор экономики, содиректор Центра глобальных, международных и региональных исследований Калифорнийского университета в Санта Крузе: «Думаю, рубль испытывает те же сложности, что и юань и рупия. Думаю, что внутренние политические и финансовые институты еще недостаточно сильны. И это накладывает серьезные ограничения на возможности становления глобальной валюты. То есть рубль может оставаться региональной валютой, потому что Россия, очевидно, является региональной державой, очень важной для всех постсоветских стран».

Сергей Пахомов, Россия, председатель Комитета государственных заимствований г. Москвы: «Национальный финансовый центр регионального масштаба с перспективой дальнейшего развития в евразийский международный финансовый центр. Международное влияние рубля зависит от масштабов экономического роста в России в ближайшие годы и от роста роли России в мировой торговле».

Уго Паницца (Ugo Panizza), Швейцария, экономист Конференции ООН по торговле и развитию: «Россия занимает очень важное положение на определенной территории. Если будет принято политическое решение сделать рубль средством расчетов, на этой территории это возможно. Насколько рубль может стать резервной валютой – думаю, это очень маловероятно, потому что так же маловероятно, что вообще какая-либо валюта способна заменить собой доллар или евро».

104

ПОЛНАЯ ВЕРСИЯ ДОКЛАДА

Жанат Курманов, Казахстан, независимый директор Казахстанского Фонда гарантирования депозитов: «В очень отдаленной перспективе (15–20 лет) Россия будет формироваться как один из новых финансовых центров. Однако в период до 15–20 лет наибольшие возможности для усиления роли России лежат в плоскости региональной интеграции (ЕврАзЭС, ШОС, Россия–Китай, БРИК). Роль рубля для целей мировых сбережений, даже в случае его вхождения в число мировых резервных валют, будет невелика. Перспективы рубля на международном рынке прежде всего могут лежать в плоскости расширения его использования в региональной торговле стран в качестве расчетной единицы. На мой взгляд, бόльшую перспективу рубль будет иметь в случае дальнейшей региональной интеграции стран (в рамках ЕврАзЭС, ШОС, Россия–Китай)».

При этом, по мнению экспертов, России необходимо соблюсти целый ряд условий, чтобы стать таким центром. В пятилетней перспективе некоторые из этих условий вполне, на наш взгляд, выполнимы. Другие же, похоже, отодвигают возможность формирования полноценного МФЦ на этой территории на гораздо более длительный срок.

Обеспечение макроэкономической стабильности.

Жиль Сан-Поль (Gilles Saint-Paul), Франция, экономист Университета социальных наук в Тулузе: «Россия может стать новым финансовым центром. Предполагаю, много денег сейчас идет в Москву, там есть спрос на финансовые операции. Но определяющим будет макроэкономическая стабильность. Поэтому большее преимущество есть у Сингапура».

Раджбендра Джа (Raghbendra Jha), Австралия, профессор и исполнительный директор, ASARC (Австралийский центр изучения Южной Азии Австралийского национального университета): «Российский рубль, за которым стоит такая <большая. – Прим. ред.> ресурсная база, будет иметь большое значение для будущих поколений. Так что если рубль будет стабилизирован и будет отражать ресурсный потенциал России, он станет особенно сильной валютой».

Жак Сапир (Jacques Sapir), Франция, директор Парижского центра социальных исследований: «Чтобы стать по-настоящему глобальным финансовым центром, необходимо иметь быстрорастущую экономику и валюту, используемую для расчетов в международных сделках. Что касается первого условия, то Россия сейчас находится в глубоком кризисе. Валютная политика Центрального банка России не обеспечивает быстрого роста экономики. Зимой 2008-2009 гг. ЦБР фактически поднял свои ставки, в то время как ВСЕ центральные банки их снижали. Однако что касается второго условия, то есть использования рубля в международных сделках, мы наблюдаем некоторые сигналы, которые свидетельствуют о том, что это возможно. То, как быстро в России снова начнется экономический рост, будет зависеть от применяемой экономической политики. Думаю, что как условие такого роста должна быть принята болеесильная девальвация рубля (до 36–40рублейзаодин доллар США). Конечно, это приведет к снижению международного влияния рубля, но это будет ненадолго. В текущем контексте роста развивающихся рынков существует широкое поле для действия, включая и необычные меры. На следующие же 5–7 лет основой политики ЦБР должно стать установление реальной (не номинальной) обменной ставки на следующие годы и сдерживание инфляции (не очень амбициозное, на уровне 12–10 процентов). Это нужно для того, чтобы стабилизировать рубль, а также избежать его переоценки, которую мы наблюдаем с 2006 года. После этого международное влияние рубля возрастет. Также во избежание дестабилизации из-за спекуляций необходимо проводить политику, не позволяющую вход краткосрочных капиталов. Надо понимать, что такая политика не является чем-то несовместимым с заявленной целью по превращению рубля в резервную региональную валюту».

Снижение сырьевой зависимости, диверсификация экономики, модернизация финансовых институтов и т.п.

Том Хашимото (Tom Hashimoto), Албания, специалист по международных отношениям университета Тираны:

«Россия может стать глобальным финансовым центром, если российские интеллектуалы подготовят больше экономистов и других экспертов. Для этого России нужно развивать сектор исследований и разработок и снижать зависимость от экспорта природных ресурсов. Для того чтобы этого достичь, нужна реформа образования».

Николай Чуксин, Россия, экономист, бывший гендиректор ЗАО «Агрохим-бизнес»: «Москва может быть и финансовым, и другим центром средоточия интересов значительного числа государств. Но для этого необходимо выполнить ряд серьезных условий, в том числе иметь мощную, сбалансированную, диверсифицированную экономику, значительный промышленный, сельскохозяйственный, энергетический, научный, кадровый и инфраструктурный потенциал».

Фелипп Кадемартори Ароджо (Felippe Cademartori Araujo), Япония, экономист, университет Нагоя: «Экономически преимущества рубля полностью проистекают из потребности в российской нефти и газе. Политически у него есть потенциал стать главной резервной валютой в регионах торговых партнеров (а именно в СНГ). Для того чтобы Россия смогла стать более влиятельной в глобальной финансовой сфере, она должна повысить свою привлекательность для международного капитала. Хорошим примером является Дубай, который тоже начинал с обслуживания товарных операций, но, справившись с коррупцией и обеспечив предсказуемые правила игры, открыв (не ставя под угрозу регион) локальный рынок капиталов и развивая альтернативные отрасли промышленности (например, туризм), смог привлечь иностранный капитал».

105

ПОЛНАЯ ВЕРСИЯ ДОКЛАДА

Симон Эвенетт (Simon Evenett), Швейцария, профессор, Швейцарский институт международных прикладных экономических исследований (SIAW): «Россия скорее могла бы стать региональным игроком, хотя ничто недолжнопомешатьейвырастивигрокаглобального.Россиинеобходимаобласть,вкоторойбудетсоздаваться репутация, расти доверие, в которой страна проявит компетентность на протяжении нескольких десятилетий. Вопрос в том, будут ли модернизированы и укреплены соответствующие институты – вместо того, чтобы консервироваться в их прежнем состоянии в течение длительного времени, как это происходит сейчас. По этой причине Россия не может сейчас стать одним из глобальных игроков, и это вопрос больших сроков – следует говорить о многих десятилетиях».

Роланд Нэш (Roland Nash), Великобритания, глава аналитического департамента Renaissance Capital: «У российской экономики есть базовый потенциал к росту, и это один из немногих крупных развивающихся открытых рынков капитала. Все свидетельствует о том, что Москва может стать таким центром. Но необходимо изменить некоторые институты. И если эти изменения произойдут, Москва имеет все шансы стать локальным региональным финансовым центром».

Элина Рыбакова, Россия, главный экономист Citigroup по России и странам СНГ: «Я думаю, что Россия имеет шанс стать региональным финансовым центром. Я верю, что это очень хорошая цель, на которую нужно работать, но при этом учитывать, что необходимы структурные изменения в инфраструктуре рынков,

впредсказуемости макроэкономической и микрофинансовой политики и качестве институтов. Я имею

ввиду, что если решение принято, то оно должно быть понятным и легко реализуемым. Первая задача – придумать хорошую структуру, вторая задача – воплотить ее. Мне кажется, что иногда у нас получается очень неплохо создавать структуру, но есть сложности с прозрачностью и быстротой реализации решений для воплощения идеи».

И напротив – перевод расчетов за энергоносители в рубли.

Мария Калмыкова, Россия, директор консалтингового центра НАУФОР: «У России есть шансы стать одним из новых финансовых центров. Если наша страна продолжит двигаться по пути создания инновационной экономики и повышения прозрачности процессов государственного управления. Если расчеты за наши энергоносители перевести в рубли, влияние этой валюты значительно усилится».

Андрей Блинов, Украина, генеральный директор Института изучения России, главный редактор журнала

«Эксперт-Украина»: «При условии международных расчетов за энергоносители в рублях. Инфляция в течение пяти лет должна составлять менее 5% в год, а российское государство как эмиссионный центр выглядеть твердыней и аккуратно исполняющим свои политические и экономические обязательства партнером. По этой причине экспансия в страны СНГ должна носить несиловой (экономический и общественно-культурный) характер».

Создание благоприятной бизнес-среды: снижение коррупции, реформирование судебной системы, оптимизация корпоративного управления и т.п.

Алексей Горяев, Россия, ведущий научный сотрудник ЦЭФИР, профессор финансов имени Компании UBS AG,

директор программы «Магистр финансов» РЭШ: «России вполне по силам стать региональным финансовым центром на постсоветском пространстве. Однако для этого требуются не только усилия по совершенствованию финансовой инфраструктуры, но и реформирование судебной системы, улучшение бизнес-среды и в целом повышение национальной конкурентоспособности».

Пол Элберзе (Paul J. Elberse), Уругвай, управляющий партнер FicusCapital: «Речь может идти о статусе регионального центра с ориентацией на обслуживание операций с нефтью и металлами, хотя большинство этих операций уже успешно обслуживается другими центрами. Большим негативным фактором остается неразвитость правовой системы, тяжелая рука регулирующих органов, которые продемонстрировали свое стремление использовать регулирование в политических целях, и проблемы с институциональной прозрачностью. Обобщая, можно признать, что Россия может играть определенную роль, но современную обстановку в России, в первую очередь правовую и политическую, стоит рассматривать как серьезный сдерживающий фактор».

Йорг Роколь (Jorg Rocholl), Германия, профессор финансов, Европейская школа менеджмента и технологий:

«Я определенно считаю, что Россия могла бы стать одним из финансовых центров. Вижу два условия. Первое – должно быть сделано все, чтобы сохранять и увеличивать прозрачность настолько, насколько это возможно, и особенно установить сильные права акционеров для работы финансовых центров в целом. Очень важно вывести прозрачность и корпоративное управление, означающее права акционеров, на самый высокий уровень. Может быть, ограничить зависимость от природных ресурсов, прийти к финансовой системе, которая будет также финансировать молодых «старт-апов». Я не хочу делать акцент только на природных ресурсах, просто чуть больше изобретений в новых технологиях».

Исмаил Аамир (Ismail Aamir), Австралия, генеральный директор Арабского банка: «Да, это вполне возможно, так как у России огромный потенциал при условии, что произойдут политические изменения. У рубля есть серьезные шансы стать региональной валютой стран СНГ, более того, фактически рубль уже является такой валютой».

Наличие политической воли для выстраивания целенаправленной политики в продвижении этой идеи и в создании благоприятных условий для международного капитала.

106

ПОЛНАЯ ВЕРСИЯ ДОКЛАДА

Александр Шепель, Россия, президент Конфедерации труда России: «Россия могла бы стать таким финансовым центром при наличии политической воли у руководства государства. Масштабы международного влияния рубля – пока что я не вижу такого. Вряд ли рубль в ближайшее время станет, условно говоря, единой расчетной валютой. Но на региональном уровне он смог бы оказать достаточно большое влияние. Опятьтаки, повторяюсь, это в рамках СНГ и тяготеющих к нему стран».

Игорь Захарченков, Россия, директор по экономической политике Центра Стратегических Разработок: «Может,

если (а) правительство будет целенаправленно проводить такую политику, и (б) у страны будут и в дальнейшем значительные свободные финансовые средства (в том числе от продажи энергоносителей). Локализация – постсоветское пространство в Евразии (про Африку и Латинскую Америку можно забыть, равно как и о странах Балтии)».

Анатолий Голубов, Латвия, главный редактор портала rus.delfi.lv: «По своему потенциалу Россия, безусловно,

должна стать одним из новых финансовых центров. Однако сложно сказать, когда именно это произойдет, поскольку пока не видно четкой политики, направленной на достижение этой цели».

Виталий Шушковский, Украина, директор по фондовому рынку ЗАО «Мегаполис Капитал»: «В обозримом будущем влияние Запада на жизнь стран бывшего СССР, скорее всего, сильно сократится. Соответственно, роль Москвы как финансового центра, обслуживающего потребности не только России, но и соседних государств, будет увеличиваться. Но я сомневаюсь, что Москва может стать по-настоящему глобальным центром типа Лондона или, скажем, Сингапура. Периоды, когда Россия всерьез стремилась делать ставку на внешние ресурсы, всегда были скорее отклонением от нормы; нормой же была опора на собственные силы. Мотивация высших эшелонов правящей в России элиты к созданию благоприятных условий для международного капитала в целом и для построения в Москве глобального финансового центра в частности вряд ли достаточно сильна».

Санья Шарма (Sanjay Sharma), Нидерланды, советник по стратегии компании Emerging Asia: «У РФ всегда был потенциал стать одним из финансовых центров. Сегодня требуется обеспечить такие условия, чтобы политическая экономика страны поддерживала необходимые для этого рост и изменения».

Инаконец, немногим более трети всех участников исследования весьма пессимистически относятся

квозможностям изменить сложившиеся в РФ «ограничительные условия», перечисленные выше, и потому не видят реальных перспектив для создания в России международного финансового центра. Причем среди этой группы преобладают представители экспертного сообщества РФ.

Сигэки Хакамада (Shigeki Hakamada), Япония, профессор, университет Аоямагакуин: «Не будет, потому что Россия не выполнила и не может выполнить экономическую реформу. Рубль уже потерял шанс укрепить международное влияние».

Алексей Чернышов, Россия, акционер Группы компаний ЧЕРУС: «Будущее рубля туманно. Политическая составляющая не позволяет верить в его стабильность, экономические условия делают невозможным текущее становление как резервной валюты (высокая инфляция в России и необходимость в поддержке кредитования делают такие концепты малореальными). Падает привлекательность Москвы как мирового (есть дешевле, политически стабильнее и качественно лучше) и регионального (влияние российских несырьевых компаний падает, зависимости от сырьевых компаний России принято избегать) финансового центра. Не радует Москва и положением: европейские страны замкнуты на европейские финансовые центры, остальные возможные заинтересованные страны находятся южнее или восточнее».

Андрес Аррак (Andres Arrak), Эстония, директор Mainor Business School: «Россия сначала должна избавиться от монокультурногоимиджа(зависимостьотсырья).Странастакойэкспортнойструктуройникогданестанет мировым финансовым центром. Более того, Россия не воспользовалась предоставленным ей историческим шансом выстроить инфраструктуру (вместо наращивания военной мощи), что могло бы обеспечить регионы необходимым балансом экономических и политических ресурсов».

Мераб Пачулия, Грузия, директор GORBI Gallup International: «Очень небольшая вероятность, так как РФ страдает от скверного управления и «голландской болезни» из-за хороших нефтяных доходов в хорошие времена и от нехватки интеллекта в плохие».

Арутюн Хачатрян, Армения, главный редактор Информационного центра Ноян Тапан: «Шансов мало. Чтобы стать реальным финансовым центром со значением, выходящим за рамки одной страны, надо иметь сильную, диверсифицированную экономику, в которой легко делать бизнес».

Абел Аганбегян, Россия, академик РАН, член-корреспондент Британской Академии наук: «В ближайшее десятилетие – вряд ли. Ведь в России до сих пор нет рыночных фондов «длинных» денег, а их создание – это минимум 10 лет».

Дональд Дженсен (Donald Jensen), США, научный сотрудник университета Джона Хопкинса, Центр Трансатлантических Отношений: «Россия не сможет стать еще одним финансовым центром до тех пор, пока не будет диверсифицирована ее экономика и усилена ее финансовая инфраструктура».

Фарид Матук (Farid Matuk), Перу, независимый экономист: «РФ сильна в добыче сырья и оказалась не в состоянии унаследовать интеллектуальный потенциал СССР. В истории нет примера, когда страна, являющаяся лидером по добыче сырых материалов, становилась финансовым лидером».

107

ПОЛНАЯ ВЕРСИЯ ДОКЛАДА

Виктор Николаев, Россия, редактор отдела экономики газеты «Санкт-Петербургские ведомости»: «Россия в том виде, в котором она существует сегодня, никогда не будет ни финансовым, ни экономическим центром. Для этого ей необходимо сперва модернизировать свою экономику и построить свободное демократическое общество».

Джеймс Конвей (James Conway), Австралия, финансовый аналитик BHP Billiton: «Я считаю, что у России есть огромный экономический потенциал, но будет невозможно достигнуть длительного финансового влияния при существующем уровне коррупции и некомпетентности на всех уровнях российского правительства».

Микка Пинеда (Mikka D. Pineda), США, ведущий аналитик по рынкам, валютной политике и Азии, Roubini Global Economics LLC: «У России есть возможность стать финансовым центром, но такая перспектива весьма туманна из-за негативной репутации России как страны с очень слабой правовой системой. Как могут зарубежные инвесторы и сберегатели быть уверены в том, что их накопления не будут конфискованы под предлогом вымышленных обвинений в уклонении от уплаты налогов, хищении или мошенничестве? Достаточно посмотреть на Михаила Ходорковского. Самое большое, чего удалось добиться рублю, это получить статус общей валюты для бывших советских республик. России не хватает глубины и ликвидности американского или европейского финансовых рынков для того, чтобы сделать рубль глобальной резервной валютой и средством расчетов. Более того, с точки зрения инвесторов высокая вероятность инфляции и недостаток правовой стабильности (например, это касается невозможности защитить свои права собственности или права, вытекающие из контракта, в суде) значительно понижают интерес к покупке рублевых активов».

Джошуа Айзенманн (Joshua Aizenmann), США, профессор экономики, Калифорнийский университет в Санта-

Крузе: «Это возможно, но совсем не скоро. Причиной тому – отсутствие глубокой диверсификации, отход от экономики, основанной на национальных ресурсах. Для России будет сложно проявить себя в такое время, когда недостаточно опираться на национальные ресурсы. Россия может стать важным финансовым игроком, но я сомневаюсь, что она станет важным финансовым центром такого же типа, как в Китае, если взять, например, Шанхай, Гонконг или им подобные».

Перспективы других стран

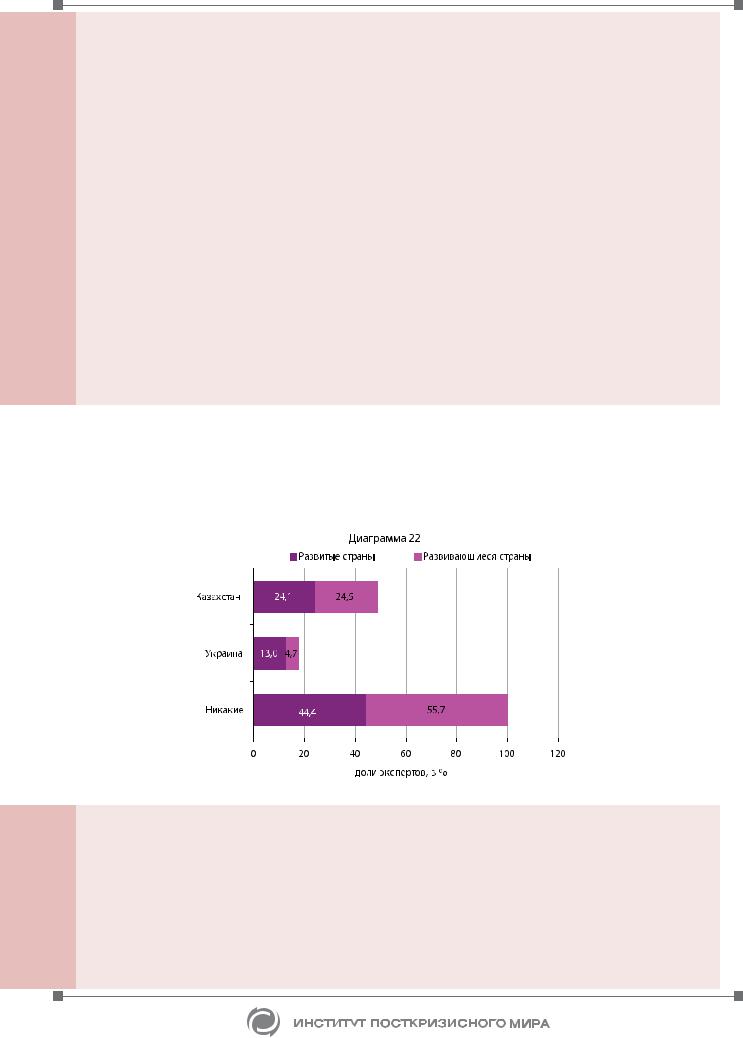

В отношении других стран постсоветского пространства, способных наряду с РФ претендовать на роль будущих финансовых центров, большинство экспертов считает, что либо, как уже отмечалось выше, на территории бывшего СССР в принципе не может быть такого центра, либо они не видят других претендентов в той же весовой категории, что и Москва. (Диаграмма 22).

Вилем Бьютер (Willem Buiter), Великобритания, профессор, Европейский институт, Лондонская школа экономики и политических наук, старший экономист ЕБРР: «Кризис показал, что только страны, обладающие значительной экономической мощностью, могут финансовыми центрами».

Вадим Георгиади, Армения, директор компании Zenteq.am (Армения), вице-президент компании Renderx (США):

«Если страна сегодня находится в одном регионе с Россией, то она не сможет стать финансовым центром, т.е. занять место России».

Пол Элберзе (Paul J. Elberse), Уругвай, управляющий партнер FicusCapital: «Ни одна из постсоветских стран не обладает той степенью надежности, которая позволили бы рассматривать ее как альтернативу Москве/ России».

Евгений Надоршин, Россия, главный экономист ИБ «Траст»: «Ни у кого, кроме России, нет ресурсов и влияния для реализации подобного проекта».

108