2.6 Анализ деловой активности

Анализ деловой активности может заключатся в исследовании уровней и динамики различных финансовых коэффициентов – например, показателей оборачиваемости, которые в свою очередь являются относительными показателями финансовых результатов деятельности организации и очень важны для организации.

Значение данного анализа деловой активности заключается в формировании экономически обоснованной оценки эффективности и интенсивности использования ресурсов коммерческой организации и в выявлении резервов для их повышения.

В ходе анализа деловой активности решаются следующие задачи:

– изучаются и оцениваются тенденции изменения показателей деловой активности;

– исследуется влияни основных факторов, которые обуславливают изменение показателей деловой активности, а так же расчет величины их конкретного влияния;

– обобщаются результаты данного анализа, и разрабатываются конкретные мероприятия по вовлечению в оборот выявленных резервов.

Анализ деловой активности предприятия, или показатели оборачиваемости, так же позволяют оценить, насколько эффективно предприятие использует свои или же привлеченные средства в процессе своей хозяйственной деятельности.

Коэффициенты оборачиваемости – это группа показателей, которые характеризуют скорость финансового обращения относительно различных базовых параметров. К данным коэффициентамможно отнести:

- коэффициент оборачиваемости оборотных средств - это отношение валового дохода к сумме оборотных средств предприятия. Этот показатель, который характеризует адекватность или стабильнсть объема оборотного капитала хозяйственной деятельности предприятия. Если оборотные средства находятся в недостаточном объеме, то это не позволит получать больше прибыли за расширение оборота, если избыточны - часть капитала остается невостребованной, и тогда с учетом стоимости капитала, ведет к убыткам. Формула для расчета коэффициента оборачиваемости оборотных средств (10):

Коб = (Валовой доход / Оборотные средства)*100% (10)

- коэффициент оборачиваемости активов - это отношение выручки от реализации к среднегодовой стоимости активов. Данный показатель характеризует эффективность и качество структуры активов. Рассчитывается по формуле (11):

Коа = (Выручка от реализации / Среднегодовая стоимость активов)*100% (11)

- коэффициент оборачиваемости дебиторской задолженности - это отношение выручки от реализации продукции к среднегодовой кредиторской задолженности. Следует отметить, что разумное управление кредиторской задолженностью позволяет значительно сократить потребность в собственном оборотном капитале. По сути своей этот показатель характеризует то, насколько кредиторы финансируют текущую деятельность предприятия. Коэффициент оборачиваемости дебиторской задолженности рассчитывается по формуле (12):

Кодз = (Выручка от реализации / Среднегодовая кредиторская задолженность)*100%. (12)

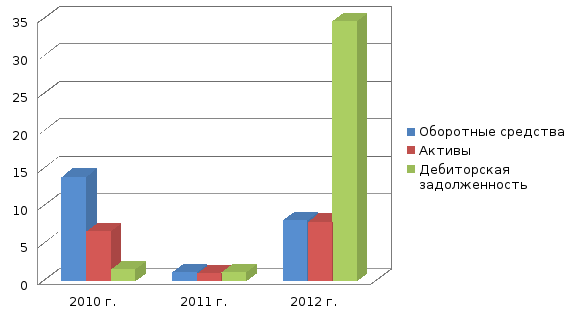

По вышеприведенным формулам рассчитаем и построим таблицу, а так же график коэффициентов деловой активности предприятия ТОО «Фараб».

Таблица 6 - Деловая активность ТОО «Фараб».

|

Наименование коэффициента |

2010 г. |

2011 г. |

2012 г. |

|

Оборачиваемость активов Коа |

6,6 |

1,0 |

7,9 |

|

Оборачиваемость оборотных средств Коб |

13,9 |

1,2 |

8,1 |

|

Оборачиваемость дебиторской задолженности Кодз |

1,5 |

1,2 |

3,4 |

Из расчетов видно что, оборачиваемость оборотных средств происходила неравномерно. В первую очередь это зависит от того, что в 2011 году резко снизились оборотные средства. По сравнению 2012 года к 2011 оборачиваемость оборотных средств увеличилась на 6,6%.

В связи с этим можно сделать вывод, что в 2011 году увеличилась доля активов. Это привело к снижению коэффициента оборотных активов. По сравнению 2012 года с 2010 годом показатель оборачиваемости активов увеличился на 1,1%. Это говорит о нестабильном состоянии оборотных средств.

Проследить наглядно изменение показателей оборачиваемости можно с помощью рисунка 4.

Рисунок 4 - Коэффициенты деловой активности (показатели оборачиваемости) предприятия ТОО «Фараб»

Подводя итог к расчетам, можно выделить резкое повышение дебиторской задолженности в 2012 году. Это привело к тому, что в исследуемом периоде увеличилась задолженность за предоставленные услуги. В остальных периодах дебиторская задолженность была стабильной за счет несвоевременного ее погашения.

Выводы по второй главе

Проанализировав финансово - хозяйственную деятельность предприятия ТОО "Фараб", можно слетать выводы во - первых, по горизонтальному и вертикальному анализу активов и пассива баланса ТОО «Фараб» данные говорят, что абсолютная сумма активов в 2011 году по сравнению с 2010 годом увеличилась на 14 499 210 тенге или на 50.6 %, а по сравнению 2012 года к 2010 снизилась на 7 103 143 тенге или 24.7%.

С точки зрения структуры активов наблюдаемое снижение произошло за счет уменьшения денежных средств – на 2012 год по сравнению с предыдущим периодом уменьшились на 17 687 772 тенге.

Горизонтальный анализ пассивов баланса ТОО «Фараб» показывает, что абсолютная их сумма в 2011 году по сравнению с 2010 годом увеличилась на 24 55 566 тенге или на 48.1%, а по сравнению 2012 года с 2010 годом увеличились на 86 474 519 тенге или 169.5%.

Так же была проанализированна ликвидность и платежеспособность предприятия ТОО "Фараб". Из данного исследования можно сказать о недостаточной ликвидности активов предприятия, что говорит о их неспособности в короткие сроки быть обращенными в денежные единицы. Самым неудовлетворяющим коэффициентом оборачиваемости активов был выявлен коэффициент быстрой (промежуточной) ликвидности.

По данным рассчетов по финансовой устойчивости предприятия можно сделать вывод, что предприятие ТОО "Фараб" находится на нестабильном уровне финансовой устойчивости. Это говорит о том, что предприятие не сможет инвестировать собственные средства в какой - либо проект.

В связи с уменьшением оборотных активов деловая активность предприятия ТОО "Фараб" так же снижена. Данное исследование направленно на выявление насколько эффективно предприятие использует свои (или привлеченные) средства в процессе хозяйственной деятельности. Из расчетов видно, что ТОО "Фараб" не эффективно использует собственные средства.

Анализ рентабельности предприятия ТОО "Фараб" показал, что в процессе своей хозяйственной деятельности предприятие получает собственные оборотные средства в достаточном количестве. Это позволяет прогнозировать положительную тенденцию развития предприятия в будущем. Не смотря на невысокую ликвидность активов, предприятие все таки может погашать свою кредиторскую задолженность и оставаться в прибыли.

Из всего вышесказанного, подведем общий вывод. По данным практической части дипломного проекта, на предприятии ТОО "Фараб" было выявленно несколько роблем. Ряд этих проблем предлагается решить в следующей главе дипломного проекта. К данным проблемам можно отнести следующие: во - первых, активы предприятия являются не достаточно ликвидными; во - вторых, у предприятия не стабильное финансовое положение; в - третьих, деловая активность предприятия находится на низком уровне.