3. Использование индексов в социально экономической статистике

Индекс физического объема промышленной продукции используется для анализа и прогноза экономических процессов в стране и международных сравнений. Методика построения IQ основана на последовательном обобщении данных:

определяются структурные показатели промышленности

- веса или доля

- веса или доля отросли в условно чистой продукции;

отросли в условно чистой продукции;отбираются товары-представители, занимающие преобладающий удельный вес в данной отрасли;

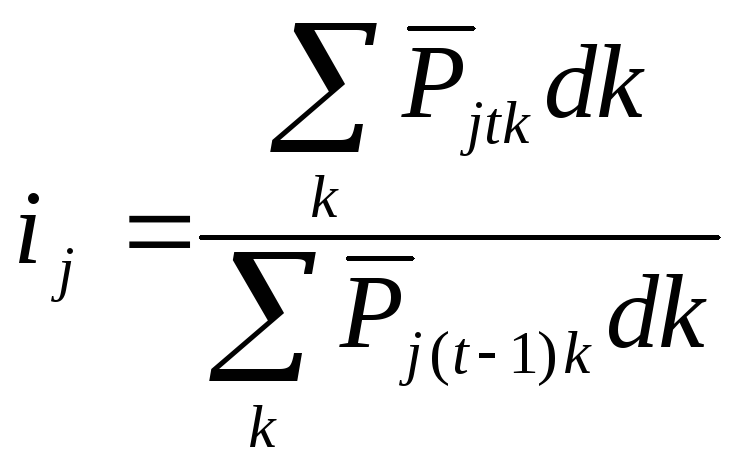

рассчитывается отраслевой индекс

,

где

,

где средние оптовые цены базисного периода;

средние оптовые цены базисного периода;определяется агрегатный индекс

Индекс потребительских цен (ИПЦ) – характеризует изменение среднего уровня цен на товары и услуги, приобретаемые типичным городским домашним хозяйством. Он используется для количественного измерения инфляции, для индексации заработной платы и трансфертов. На территории РФ с 1992 г. ведутся наблюдения за изменением цен и тарифов. Вторым источником информации для расчета ИПЦ являются данные бюджетной статистики. Около 500 домашних хозяйств учитывают свои доходы и расходы и представляют данные в комитет статистики. На основании этих двух источников по международной методики производится расчет ИПЦ, который измеряет изменение стоимости из фиксированного набора товаров или потребительской корзины. ИПЦ также называют индексом стоимости жизни.

Потребительская корзина составляют субъективно. Она состоит из трех частей:

продовольственные товары, порядка 60 наименований;

непродовольственные товары, порядка 40 наименований;

платные услуги порядка 25 наименований.

Методика расчёта ИПЦ.

Определяется средняя цена каждого товара потребительской корзины. Наблюдение ведется в разных точках.

,

, - номер торговой точки,

- номер торговой точки, - номер товара.

- номер товара.Расчет индекса по городу или области

,

где

,

где -

доля населения

-

доля населения района.

района.Расчет базисного ИПЦ

![]() Используется

4-ое свойство Фишера и шестое свойство

средней арифметической (т.е. веса

заменяются их долями), форма представления

как средняя из индивидуальных.

Используется

4-ое свойство Фишера и шестое свойство

средней арифметической (т.е. веса

заменяются их долями), форма представления

как средняя из индивидуальных.

Тема № 9: Система национальных счетов и обобщающих показателей социально экономического развития на макро уровне

Особенности системы национальных счетов.

Схемы счетов СНС.

Межотраслевой баланс СНС.

1. Особенности системы национальных счетов

В начале XX в. страны начинают создавать и использовать счетоводческие системы на макроуровне. В СССР была создана и использовалась система - баланс народного хозяйства БНХ. При этом данная система была создана для планового хозяйства. Главным показателем БНХ был совокупный общественный продукт. При этом не признавались товаром нематериальные услуги. Товаром считалось что-то материальное.

В основе СНС, как модели учета лежит концепция хозяйственного кругооборота. Национальное хозяйство, рассматривается как система, стержнем которого является экономический оборот: производство, потребление, накопление, перераспределение. Основными элементами оборота являются:

объекты (продукты, услуги, деньги);

субъекты (хозяйственные единицы);

экономические операции, представляющие собой движение объектов между субъектами, т.е. это операции с продуктами и услугами распорядительные, финансовые операции и операции с капиталом.

В развитых странах с 30-х гг. XX в. начинает создаваться СНС для учета и индикативного планирования. Толчком послужил кризис 30-х гг. Большой вклад в разработку внес американский ученый Леонтьев В. Его модель была положена в основе СНС. С 50-х гг. начинается разработка и документное закрепление международной системы. Последняя система называется СНС-ООН-93, ее используют большинство стран мира.

Таким образом, СНС - это адекватный рыночной экономики национальный учет, завершаемый на макроуровне системой взаимосвязанных статистических показателей, построенных в виде определенного набора счетов и балансовых таблиц, характеризующих результаты экономической деятельности, структуру экономики и важнейшие взаимосвязи в национальном хозяйстве.

Концепция СНС рассматривает экономику, как единое целое без различий по производству материальных благ и оказанию услуг, что позволяет дать оценку результатам и факторам. Основная задача СНС - это наблюдение за финансово-денежными отношениями или потоками.

Основные понятия СНС:

классификации:

секторов

активов и пассивов

видов экономической деятельности

продуктов и услуг

счетов СНС и т.д.

экономические территории - это административно управляемые территории, воздушное пространство, территориальные воды, шельф, анклавы за рубежом.

резидентами данной страны называют юридические или физические лица, проживающие на территории данной страны больше года, если центр их экономических интересов связан с экономической территорией страны.

Таким образом, внутренняя экономика учитывает деятельность на экономической территории как резидентов, так и не резидентов, а национальная экономика охватывает деятельность только резидентов.

Принципы построения СНС

Основной принцип построения СНС - это схема двойного учета (учитывается приход и расход). В СНС это называется ресурсы и использование. Итог по ресурсам должен быть равен итогу по использованию, если равенство отсутствует, то вводится балансирующая статья. Все счета СНС взаимосвязаны, статьи использования одного счета переходит в статью ресурсы другого счета.

Схема взаимосвязи счетов СНС.

|

Использование |

Ресурсы |

|

Счет производства Промежуточное потребление и валовая добавленная стоимость |

Валовый выпуск |

|

Счет образования доходов Оплата труда, чистые налоги на производство, валовая прибыль, валовые смешанные доходы |

Валовая добавленная стоимость |

|

Счет присвоения первичных доходов Доходы от собственности переданные, валовые первичные доходы. |

Оплата труда, чистые налоги на производство, валовые прибыли и валовые смешанные доходы, доходы от собственности полученные |

|

Счет вторичного распределения доходов Текущие трансферты преданные, валовый распределенный доход. |

Валовые первичные доходы, текущие трансферты полученные |

|

Счет использования располагаемого дохода Расходы на конечное потребление, валовые сбережения. |

Валовый располагаемый доход |

|

Счет капитальных затрат Валовые накопления основных и оборотных фондов с покупки земли и нематериальных активов, чистые долги с "-" и чистые кредиты с "+". |

Валовые сбережения |