13. Анализ использования материальных ресурсов

В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат. Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей.

Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения.

Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости).

Обобщающие показатели:

Материалоотдача продукции (МО)

![]()

Материалоемкость продукции (ME)

![]()

Коэф. Соотношения темпов роста объема пр-ва и материальных затрат

индекс пр-ва пр-ции

индекс матер. затрат

Прибыль на 1 руб. матер. затрат

сумма получ. прибыли от основной дея-ти

сумма матер. затрат

Удельный вес материальных затрат в себестоимости продукции

![]()

Частные показатели:

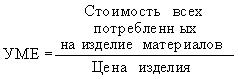

частная материалоемкость (Сырьеемкость, Металлоемкость, Топливоемкость, Энергоемкость) 2.Удельная материалоемкость изделия (УМЕ)

Удельная материалоемкость отдельных изделий может быть исчислена как в стоимостном, так и в условно-натуральном и натуральном выражении.В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения.

14. Анализ обеспеченности организации трудовыми ресурсами. Рациональное использование персонала предприятия – непременное условие, обеспечивающее бесперебойность производственного процесса и успешное выполнение производственных планов. Для целей анализа весь персонал следует разделить на промышленно-производственный и непромышленный персонал. К промышленно-производственному персоналу(ППП) относят лиц, занятых трудовыми операциями, связанными с основной деятельностью предприятия, а к непромышленному персоналу относят работников учреждений культуры, общественного питания, медицины и пр., принадлежащих предприятию.

Работники ПППподразделяются на рабочих и служащих. В составе служащих выделяют руководителей, специалистов и других служащих (конторский учётный и т.п. персонал). Рабочих подразделяют на основных и вспомогательных.

Обеспеч-ть предпр-ия труд-ми ресурсами определяется сравнением фактич-го кол-вом работников по категориям и потребителям с плановой потребностью.короме того а-з может проводиться в динамике.

В нач. анализ-ся качественный состав персонала по уровню квалификации. Для оц-ки соответствия квалифик-и рабочих(работ-щих),сложности выполняемых работ, сравнивают средние тарифные разряды работ.

Ес.фактически средний тарифный разряд ниже планового(среднего)тариф-го разряда,это приводит к выпуску менее качественной продукции.

Далее изучается структура работающих(рассчитывается удельный вес каждой категории работников в общей численности персонала).

На след.этапе проводится а-з движения раб.силы и рассм-ся динамизм след.показателей:

1.коэф-т оборота по приему(кол-во принятых на раб.(среднесписоч.числ-ть))

2.коэф-т оборота по выбытию(число уволен.раб-ков (среднесп.числ-ть))

3.коэф-т текучести кадров(кол-во уволенюпо собств.жел.и за наруш.труд.дисципл.(средн.числ.))

4.коэф-т пост.кадров(кол-во раб-ков прораб-их весь год(средн.числ.))

Выясняются причины текучести кадров, т.к.оно влияет на производительность труда.

Конечная цель а-за обеспеченности тру-ми рес-ми выявление резервов экономии труд.рес-сов и как следствие повыш.производит-ть труда и нов.прироста продукции.Ес.орг-ция расшир.св.д-ть,увел.производств-е мощности,создает новые раб.места,то определяют доп.потребность в труд.рес-сах по категориям(руков-ли,спец-ты,служащие,рабочие)и источники их привлечения