СТАТИСТИКА (пособие 2012)

.pdfd). реализованной продукцией.

5.Отношение объема произведенной за период продукции к средней стоимости основного капитала (основных производственных фондов) за этот период это

-

a). материалоемкости;

b). капиталоотдачи (фондоотдачи); c). капиталоемкости (фондоемкости); d). трудоемкости.

6.Для анализа динамики цен по разнородной совокупности товаров и услуг используются

a). групповые индексы;

b). индивидуальные индексы цен; c). агрегатные формы индексов; d). индексы средних цен.

7.Сколько факторов оказывают влияние на объем выпущенной продукции в

|

формуле: Q1 Q0 * I S * I cc * I w , если Q1,0 -объем выпущенной продукции |

|

текущего и предыдущего периодов, I S – индекс изменения численности |

|

работников предприятия, Iсс -индекс изменения структуры выпуска, Iw – |

|

индекс производительности труда: |

a). |

два (производительность труда и численность предприятия); |

b). |

один - только структурные сдвиги; |

c). |

три (производительность труда, структура выпуска, численность |

|

предприятия); |

d). |

четыре (объем выпуска предыдущего периода, численность, структура |

|

выпуска, производительность труда). |

ГЛАВА 13. ОСНОВНЫЕ И ОБОРОТНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ

13.1.Виды основных фондов предприятия и виды их оценки.

Национальное богатство является важнейшим показателем, который отражает уровень развития экономики страны, как совокупность накопленных материальных и нематериальных активов, и результаты накопления собственного капитала у юридических и физических лиц. Система показателей национального богатства и применение метода группировок для его характеристики выделяют группировку по источникам происхождения. Эта группировка позволяет рассмотреть важнейший компонент НБ - основные фонды

(ОФ).

Любой процесс производства есть процесс преобразования предметов труда, осуществляемый живым трудом при помощи средств труда. Совокупность средств труда образует основные производственные фонды, которые

181

применяются в нескольких производственных циклах, постепенно изнашиваются и переносят свою стоимость на продукт по частям в течение всего срока службы, не теряя при этом своей натуральной формы. Основные производственные фонды состоят из машин и оборудования, передаточных устройств, транспортных средств, зданий, сооружений и т.д.

Основные признаки основных фондов:

А) функционируют длительное время, многократно участвуют в процессе производства продуктов и услуг; Б) переносят свою стоимость на результат труда по частям по мере износа;

В) в процессе эксплуатации не теряют свои вещественные формы.

Однако в основные производственные фонды включаются не все средства труда, а лишь те из них, которые представляют собой продукты общественного труда, имеют стоимость. Но и не всякая вещь, обладающая стоимостью и являющаяся по своей натуральной форме средством производства, входит в состав основных производственных фондов. К примеру, машины или станки, которые лежат на складе как готовая продукция в ожидании реализации, входят не в основные фонды, а в фонды обращения.

Показатели, могут быть как характеризующими основные фонды в абсолютных и относительных показателях, так и характеризующими наличие, состояние, движение и эффективность их использования.

Основные фонды включают как материальные, так и нематериальные активы.

Кматериальным активам относятся: здания и сооружения; жилища; машины и оборудование; транспортные средства; передаточные устройства; земля; инструмент производственный и хозяйственный инвентарь; рабочий и продуктивный скот; многолетние насаждения и прочие ОФ.

Кнематериальным активам: затраты на геологоразведочные работы;

затраты на программное обеспечение и базы данных для ЭВМ; оригиналы литературных и художественных произведений, являющихся основой для тиражирования.

Очень важным является определение стоимости основных фондов. В отечественной учетно-статистической практике применяют следующие виды оценки ОФ:

Балансовая стоимость - оценка ОФ по балансовой стоимости, учитывает их в момент постановки на учет в бухгалтерский учет. Балансовая стоимость представляет собой смешанную оценку ОФ;

Полная первоначальная стоимость ОФ (ППС) - стоимость ОФ в ценах,

учитывавшихся при их постановке на баланс, выражает фактические денежные расходы при возведении зданий, сооружений, на приобретение, доставку, установку и монтаж машин и оборудования и т.д. в ценах, действовавших в период строительства или на момент приобретения.;

Полная восстановительная стоимость (ПВС) представляет собой фактическую стоимость ввода в действие объектов ОФ. После приемки ОФ в эксплуатацию она отражается в активе бухгалтерского баланса на счете «Основные средства» и остается неизменной до переоценки ОФ, в результате

182

которой первоначальная стоимость объектов заменяется их восстановительной стоимостью;

Первоначальная стоимость с учетом износа (остаточная) (ОПС) это стоимость ОФ в ценах, учитывающихся при постановке на баланс, с учетом износа на дату определения, равна первоначальной стоимости ОФ за вычетом накопленного к этому моменту в бухгалтерском учете износа ОФ;

Восстановительная стоимость с учетом износа (остаточная) (ОВС)

стоимость ОФ, перенесенная на созданный продукт. Определяется по результатам переоценки ОФ полной восстановительной стоимостью ОФ и денежной оценкой по данным бухгалтерского учета изношенности инвентарных объектов;

Среднегодовая. Среднее значение показателя наличия ОФ в течение года, рассчитывается по формуле средней хронологической:

|

|

|

|

|

ОФн.г. ОФк.г. |

|

|

|

Фввед. Т введ |

|

Фл Т л |

, где ОФн.г, |

|

( |

О |

Ф |

или ОФ |

н.г. |

|||||||||

|

2 |

|

|

||||||||||

|

|

|

|

|

|

12 |

12 |

|

|||||

ОФк.н. – стоимость основных фондов на начало и конец года, Фввед и Фл, Тввед и Тл

–стоимость введенных и ликвидированных ОФ и время их функционирования в месяцах).

13.2.Состояние, движение и эффективность использования основных фондов.

Для изучения изменения основных фондов применяются два метода: 1) индексный; 2) балансовый.

В первом случае определяются сводные индексы изменения цен и тарифов за период от базисного года к отчетному, по которому пересчитываются основные фонды отчетного года.

Во втором, наличие основных фондов на текущую дату по восстановительной стоимости уменьшается на величину фондов, выбывших (ликвидность + по прочим причинам) до отчетного года, и увеличиваются на величину поступивших за этот период основных фондов (введен в действие + прочие источники), все фонды пересчитываются в цены базисного года по соответствующим индексам цен и переоцениваются в сопоставимые, в качестве которых выступают цены года, принятые за базу сравнения. Это дает возможность составить баланс за ряд лет.

Значительное место в статистике НБ, отведено расчетам динамики физического объема основных фондов, так для составления баланса в сопоставимых ценах переоценивается ввод в действие основных фондов из текущих цен в сопоставимые с помощью индекса капитальных вложений - индекс физического

183

объема I q |

q1 p0 |

, который позволяет привести показатели к сопоставимому |

||||||

|

||||||||

|

|

q0 p0 |

|

|

|

|

||

виду q0 |

p0 I q q1 p0 . |

|

|

|

|

|||

|

|

Показатели воспроизводства основных фондов |

||||||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Показатели простого |

|

|

Показатели расширенного |

||||

|

воспроизводства ОПФ |

|

|

воспроизводства ОФ |

||||

|

|

|

|

|

|

|

|

|

-амортизационный фонд;

-ежегодные амортизационные отчисления; -норма амортизации;

-капитальный ремонт;

-выбытие и обновление О Ф;

-коэффициент выбытия и обновления;

-абсолютный прирост ОФ;

-объем и структура капитальных вложений.

- абсолютные показатели выбытия

Рассмотрим первую группу показателей – показатели простого воспроизводства ОПФ. А П Л К М Аф , где А - сумма ежегодных

ТТ

амортизационных отчислений, Аф – амортизационный фонд, П – полная стоимость ОПФ; Л – ликвидационная стоимость ОПФ; К – затраты на капитальный ремонт; Т – срок службы ОФ данного вида

Н а

А (полная стоимость – либо первоначальная,

полная стоимость ( ПС )

либо восстановительная) – годовые нормы амортизации; коэффициент выбытия и другие коэффициенты логично представить в таблице.

Движение основных фондов может быть описано в виде баланса движения основных фондов. Балансы основных фондов показывают динамику основных фондов за год, представляют собой статистические таблицы, характеризующие объем, структуру, воспроизводство основных фондов, составляются органами статистики. Схемы могут быть представлены следующим образом:

184

|

|

|

|

|

Схема баланса основных фондов по балансовой стоимости |

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Выбыло |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

Наличие |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Виды |

|

|

|

|

|

|

|

В т. ч. |

|

Наличие на |

|

||||||||||

|

|

на начало |

|

|

|

|

|

|

|

|

||||||||||||

|

|

ОФ |

|

|

|

Всего |

|

Ликвид. |

|

Пр. |

|

конец года |

|

|||||||||

|

|

|

|

года |

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

причины |

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

ОФ |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

выбытия |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

Схема баланса основных фондов по стоимости за вычетом износа |

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

Наличие |

|

|

|

Выбытие и износ ОФ за год |

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Наличие |

|||||

|

|

|

|

|

|

|

|

|

В т. ч. |

|

|

|

||||||||||

Виды |

|

|

|

на |

|

|

|

|

|

|

|

|

|

|

||||||||

ОФ |

|

|

начало |

Всего |

|

Износ |

|

Ликвидировано |

|

Прочие |

|

на конец |

||||||||||

|

|

|

|

|

|

года |

||||||||||||||||

|

|

|

|

|

причины |

|

||||||||||||||||

|

|

|

|

|

года |

|

|

|

ОФ |

|

|

ОФ |

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

выбытия |

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

В первом балансе воспроизводство ОФ рассматривается с точки зрения изменения их физического объема (в ценностном выражении).

Баланс ОФ по полной (восстановительной или первоначальной) стоимости (тыс. руб.)

|

|

|

|

|

В течение года |

|

|

|

|

|

||

Наличие |

|

|

|

|

|

|

|

|

|

Наличие |

||

|

|

|

|

Выбыло |

|

|

|

|||||

ОФ по |

|

|

|

Итого |

Пр. |

Итого |

ОФ по |

|||||

Ввод в |

|

Пр. |

|

ОФ по |

||||||||

ПВС на |

|

|

ПВС на |

|||||||||

|

поступило |

|

выбытия |

выбыло |

||||||||

действие |

|

поступления |

|

ветх. и |

||||||||

начало |

|

|

конец |

|||||||||

|

ОФ по |

|

ОФ по |

ОФ по |

||||||||

ОФ |

|

ОФ по ПВС |

|

износу |

||||||||

года |

|

|

года |

|||||||||

|

ПВС |

|

ПВС |

ПВС |

||||||||

|

|

|

по ПВС |

|||||||||

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

2 |

|

3 |

4 |

|

5 |

6 |

7 |

|

8 |

|

|

|

|

|

|

|

|

|

|

1 8 |

|||

В этом балансе 1+4=8+7, прирост ОФ=8-1, а среднегодовая стоимость: |

|

|

. |

|||||||||

|

2 |

|||||||||||

|

Пример: |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|||

|

Имеются данные по стоимости основных фондов предприятия за отчетный |

|||||||||||

период (тыс.руб.) |

|

|

|

|

|

|

|

|

|

|||

|

На начало года |

|

|

|

|

|

|

|

|

|

||

|

Полная восстановительная стоимость ОФ |

|

|

39402 |

|

|

||||||

|

Восстановительная стоимость с учетом износа |

|

33702 |

|

|

|||||||

|

В течение года |

|

|

|

|

|

|

|

|

|

||

|

введение в действие ОФ |

|

|

|

|

9452 |

|

|

||||

|

выбывшие ОФ вследствие ветхости и износа |

|

|

|

|

|

||||||

|

по ПВС |

|

|

|

|

|

2652 |

|

|

|||

|

по остаточной стоимости |

|

|

|

|

31 |

|

|

|

|||

|

Амортизационные отчисления за год |

|

|

|

1702 |

|

|

|||||

|

Стоимость капитального ремонта |

|

|

|

1201 |

|

|

|||||

185

Определить наличие ОФ по полной восстановительной и остаточной стоимости на конец года, абсолютные изменения стоимости ОФ за представленный период.

Наличие ОФ |

Поступило |

|

|

|

|

Наличие ОФ |

|||

на начало |

Выбыло |

|

|

||||||

Амортизац. |

Стоимость |

на конец года |

|||||||

года |

|

|

|||||||

|

|

отчисления |

капитальн. |

|

|

||||

По |

По |

Всего |

В т.ч. по |

за год |

ремонта |

По |

По |

||

остаточной |

|

|

|||||||

ПВС |

ОС |

|

|

ПВС |

ОС |

||||

|

|

стоимости |

|

|

|||||

|

|

|

|

|

|

|

|

||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

39402 |

33702 |

9452 |

2652 |

31 |

1702 |

1201 |

46202 |

42622 |

|

Значения в графах 8=1+3-4, 9=2+3-5-6+7. В таблице заключены на самом деле два баланса по полной восстановительной стоимости и по остаточной стоимости, движение основных фондов – изменение стоимости основных фондов в течение изучаемого периода, т.е. абсолютный прирост равный по ПВС (46202-39402)

6800тыс.руб. и по ОС (42622-33702) 8920тыс.руб.

Абсолютные показатели не оценивают качество основных фондов и эффективность их использования, такая оценка выполняется на основе относительных показателей. Кроме этого, определенные относительные показатели могут оценить движение основных фондов:

|

|

|

|

|

Показатели |

|

Показатели |

|||||||||

Показатели состояния |

интенсивности |

|

||||||||||||||

|

эффективности |

|||||||||||||||

|

|

ОФ |

|

воспроизводства ОФ и |

|

|||||||||||

|

|

|

|

использования ОФ |

||||||||||||

|

|

|

|

|

его результатов |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

1 |

|

|

|

2 |

|

|

|

|

|

3 |

|

|

|

|

1. |

Коэффициент |

1. Коэффициент |

|

1. Фондоотдача |

||||||||||||

|

годности Кг : |

обновления |

|

|

Ко |

- |

(ФО)-отношение |

|||||||||

|

|

|

ВВП или ВДС к |

|||||||||||||

А) отношение |

|

отношение |

|

стоимости |

||||||||||||

|

|

среднегодовой |

||||||||||||||

остаточной |

|

введенных |

в |

|

действие |

|||||||||||

|

|

стоимости ОФ: |

||||||||||||||

первоначальной |

|

(Вввод ) к их |

||||||||||||||

новых ОФ |

|

|

ВВП (ВДС) |

|||||||||||||

стоимости (ОПС) к |

ФО |

|

||||||||||||||

полной восстановленной |

|

|||||||||||||||

полной первоначальной |

|

|

|

|

|

|

||||||||||

|

|

ОФ |

||||||||||||||

стоимости (ППС): |

стоимости на конец года |

|

|

|||||||||||||

|

|

|

|

|

|

|||||||||||

Кг |

|

ОПС |

|

; |

(ОФкг ) : Ко |

|

Вввод |

|

|

|

|

|

|

|

|

|

ППС |

|

ОФкг |

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Б) отношение |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

остаточной |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

восстановительной |

|

|

|

|

|

|

|

|

|

|

|

|

||||

стоимости (ОВС) к |

|

|

|

|

|

|

|

|

|

|

|

|

||||

полной |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

восстановительной |

|

|

|

|

|

|

|

|

|

|

|

|

||||

стоимости (ПВС): |

|

|

|

|

|

|

|

|

|

|

|

|

||||

ОВС

Кг ПВС

186

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Продолжение таблицы |

|||||

|

|

|

|

1 |

|

|

|

|

|

2 |

|

|

|

|

|

3 |

|

|

|

||||||

2. |

|

Коэффициент |

2. |

Коэффициент |

|

2. Фондоемкость |

|||||||||||||||||||

|

|

износа Ки : |

выбытия |

|

|

Квыб - |

(ФЕ)-обратный |

||||||||||||||||||

|

|

|

|

показатель ФО: |

|||||||||||||||||||||

А) отношение суммы |

отношение |

|

стоимости |

||||||||||||||||||||||

|

|

|

|

|

|

|

|||||||||||||||||||

|

|

|

ОФ |

||||||||||||||||||||||

износа, рассчитанной |

фондов, |

|

|

выбывших |

по |

ФЕ |

|

||||||||||||||||||

по первоначальной |

ветхости |

|

|

|

и |

износу, |

к |

|

|

|

|

|

|||||||||||||

|

|

|

|

ВВП (ВДС) |

|||||||||||||||||||||

|

|

|

|

|

|||||||||||||||||||||

стоимости, к полной |

полной |

|

восстановленной |

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|||||||||||||||||||

первоначальной |

стоимости на начало года |

|

|

|

|

|

|

||||||||||||||||||

стоимости |

|

|

|

|

|

|

|

|

|

|

|

Вввод |

|

|

|

|

|

|

|

||||||

|

|

|

|

ППС ОПС |

ОФнг : Квыб |

|

|

|

|

|

|

|

|

||||||||||||

К |

и |

|

|

ОФ |

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

ППС |

|

|

|

|

|

|

|

|

|

|

|

нг |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Б) отношение суммы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

износа, рассчитанной |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

по восстановительной |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

стоимости, к полной |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

восстановительной |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

стоимости: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

К |

|

|

ПВС ОВС |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

и |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

ПВС |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|||||||||||||||||

3. Связь |

3. |

Фондовооруженность |

3. |

|

|

|

|

|

|||||||||||||||||

коэффициентов |

(ФВ)- отношение |

|

Фондорентабельность |

||||||||||||||||||||||

годности и износа: |

среднегодовой стоимости |

|

|

|

|

|

|

||||||||||||||||||

Ки |

1 Кг |

ОФ к среднегодовой |

|

|

|

|

|

|

|

||||||||||||||||

численности занятых |

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

трудовых ресурсов: |

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

ФВ |

ОФ |

. |

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

S |

|

|

|

|

|

|

|

|

|

|

|||||

Представленные в таблице относительные показатели статистики основных фондов содержат три группы показателей. Показатели первой графы оценивают качество ОФ (состояние ОФ), показатели второй графы – интенсивности воспроизводства (коэффициенты обновления и выбытия, движение ОФ) и оснащенность (фондовооруженность), в третьей графе – показатели, характеризующие эффективность использования ОФ.

Для нашего примера можно рассчитать следующие относительные

показатели: Кобновления=20,46%; Квыбытия=6,73%; Кгодности на начало года=85,534%; Кгодности на конец года=92,25%; Кизноса на начало года=14,47%; Кизноса на конец года=7,75%. Из

расчета видно, что поступило ОФ больше, чем выбыло, что послужило улучшению качества ОФ – увеличению коэффициента годности с 85,53% до

92,25%.

187

На уровне предприятия ФО рассчитывается как отношение объема произведенной продукции к среднегодовой стоимости ОФ, причем, так как производительность труда рассчитывается делением объема произведенной продукции к среднегодовой численности, то отсюда следует, что фондоотдача

является результатом деления: ФО ФВПТ .

13.3.Оборотные средства, показатели наличия и эффективности использования.

К оборотным фондам в соответствии с классификацией относят: сырье, материалы, электроэнергию, топливо, топливную энергию т.д., это – средства и предметы труда, которые в течение одного производственного цикла переносят свою стоимость на стоимость произведенной продукции, товаров, услуг.

Оборотные средства – вложение финансовых ресурсов в объекты, которые используются в рамках одного воспроизводственного цикла.

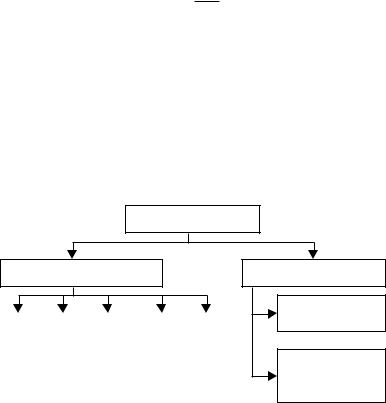

Структура оборотных средств может быть представлена следующей схемой:

Оборотные средс тва

Оборотные фонды

Производственные запасы |

|

Готовая продукция |

|

Незавершенное производство |

|

Запасы для перепродажи |

|

Государственные материальные резервы |

|

|

|

|

|

|

|

|

|

Денежные средства

Дебиторская

задолженность

Краткосрочные

финансовые вложения и др.

Наличие оборотных фондов (ОбФ) организации может рассчитываться как на определенную дату, так и в среднем за отчетный период по формуле средней хронологической. Используется понятие цикла оборотных фондов, представляющего собой описание процесса от потребления из уже имеющегося запаса до возмещения (возобновление запаса), происходящего после получения выручки от реализации продукции.

Оборотные фонды состоят из:

188

-производственных запасов со сроком службы менее года и стоимостью менее установленного размера, постоянно пересматриваемого в соответствии с ростом цен;

-хозяйственных товаров;

-посадочных материалов;

-кормов и животных на откорме;

-молодняка скота и др.;

-незавершенного производства;

-готовой продукции и товаров для перепродажи;

-материальных резервов.

Среднегодовые показатели оборотных фондов рассчитываются по средней хронологической и используются при изучении материалоемкости, рентабельности, оборачиваемости и пр. Остаток оборотных фондов

рассчитывается по формуле: О Он Ок , где Он, Ок – остаток на начало о

2

конец месяца.

Кпоказателям движения оборотных фондов относят: пополнение и выбытие

втечение года оборотных фондов. Изменение запасов материальных оборотных средств является изменением стоимости производственных запасов, незавершенного строительства, готовой продукции и товаров для перепродажи.

Остальные показатели обеспеченности оборотными фондами и оборачиваемости оборотных фондов могут быть представлены в таблице:

Наименование показателя |

Обозначение |

Формула |

|

|

|

|

|

для |

|||||||||

|

|

|

|

|

расчета |

|

|

|

|

|

|

|

|

|

|

||

|

1 |

2 |

|

3 |

|

|

|

|

|

|

|

|

|

|

|||

1) |

Обеспеченность оборотными |

Об |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

фондами производства (в днях |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

обеспеченности) |

О |

|

Об |

О |

|

|

|

|

|

|

|||||||

фактический запас оборотных фондов |

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

П |

|

|

|

|

|

||||||||

среднесуточный расход (или |

П |

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

среднесуточная потребность) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2) оборачиваемость оборотных фондов: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

А) число оборотов оборотных фондов за |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

единый период (скорость обращения |

Коб. |

|

|

|

|

|

|

Р |

|

|

|

|

|||||

оборотных фондов); |

Р |

К |

|

|

|

|

|

|

|

|

|||||||

обор |

|

|

|

|

|

|

|

|

|

||||||||

|

О |

||||||||||||||||

стоимость реализации продукции; |

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

средний объем стоимости запасов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

О |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

оборотных фондов; |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Б) – коэффициент закрепления оборотных |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

фондов (показывает средний размер |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

К закр |

|

1 |

|

|

|

|

О |

|

||||||

стоимости оборотных фондов на 1 рубль |

Кзакр. |

|

|

|

|

|

|||||||||||

К обор |

|

||||||||||||||||

объема реализованной продукции) |

|

|

|

|

|

|

|

|

Р |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

189

Продолжение таблицы

1 |

2 |

|

|

|

3 |

|

|

|

|

|

|

|

||||

В) – средняя продолжительность 1 оборота |

Дн |

|

|

|

|

|

|

|

|

|

|

|

|

|||

Д н |

|

|

Д |

|

|

Д О |

||||||||||

оборотных фондов за период |

|

|

|

|

|

|

||||||||||

|

|

|

К |

|

|

|

|

Р |

||||||||

- число календарных дней в периоде |

Д |

|

обор |

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Г) – экономия (перерасход) оборотных |

Эобор |

|

|

|

|

|

|

|

|

|

|

|

|

|||

фондов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- среднегодовая стоимость оборотных |

|

|

|

|

|

|

|

|

|

Р1 |

||||||

О |

|

|

|

|

|

|

||||||||||

|

О1 |

|

||||||||||||||

фондов отчетного периода |

1 |

Эобор |

|

|

|

|

|

|

|

|||||||

Кобор. |

||||||||||||||||

Р1 = р1q1 |

||||||||||||||||

- стоимость реализованной продукции |

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

отчетного периода |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рассмотрим пример. Пусть выручка от реализации за год составила 120 млн.руб., а средний остаток оборотных фондов – 6 млн.руб., рассчитать оборачиваемость и продолжительность одного оборота. Коэффициент оборачиваемости оборотных фондов Кобор = 120/6=20 раз, продолжительность одного оборота Дн = 360(число дней в году)/20=4 (дня), Кзакр = 1/20= 0,05 руб./руб.

То есть на 1 руб. реализованной продукции приходится 5 копеек запасов оборотных фондов, что является очень хорошим показателем для фирмы.

Эффективное использование оборотных фондов зависит от правильного определения оптимальной потребности в них, что осуществляется с помощью одного из трех методов: аналитического, коэффициентного и прямого счета.

Аналитический метод предполагает определение потребности в размере их среднефактических остатков с учетом роста объемов производства; коэффициентный использует классификацию на запасы, зависящие и независящие от изменения объемов производства; метод прямого счета предполагает нормирование оборотных фондов в днях.

13.4.Основные статистические методы анализа деятельности предприятия.

Традиционно оценка деятельности предприятия осуществляется по следующим направлениям:

Статистика производства и обращения товаров и услуг (объемы производства и реализации, выручка от реализации, цена и себестоимость единицы товара или услуги, прибыль и т.д.);

Статистика кадров и использования рабочего времени (численность работающих, структура кадров по различным признакам, динамика изменений численности всего состава и отдельных категорий, учет рабочего времени, коэффициенты использования рабочего времени и т.д.);

Статистика производительности труда (расчет производительности в различных измерителях, оценка производительности труда как результата

190