Организация налогового учета и его место в бухгалтерии предприятия

В соответствии со ст. 313 НК РФ порядок ведения налогового учёта устанавливается налогоплательщиком к учётной политике для целей налогообложения.

Налоговый учёт следует организовать так, чтобы данные бухгалтерского учёта обеспечивали возможность:

− непрерывного отражения в хронологической последовательности фактов хозяйственной деятельности;

− систематизации указанных фактов (учёт доходов и расходов);

− формирования показателей налоговой декларации по налогу на прибыль.

В отличие от бухгалтерского учёта, где правила ведения учёта регламентированы ПБУ и Планом счетов бухгалтерского учёта, для ведения налогового учёта не установлены жёсткие стандарты. Поэтому система налогового учёта организуется налогоплательщиком самостоятельно, и налоговые органы не вправе устанавливать обязательные формы документов налогового учёта.

Возможны два варианта ведения налогового учёта:

1. Создание автономной системы налогового учёта, не связанной с бухгалтерским учётом. При этом каждая хозяйственная операция отражается в регистре налогового учёта.

2. Создание системы налогового учёта на основе данных бухгалтерского учёта. Этот способ ведения учёта менее трудоемок и в силу этого более целесообразен для применения.

При разработке системы налогового учёта, основанной на данных бухгалтерского учёта, необходимо:

1. Определить объекты учёта, по которым правила бухгалтерского и налогового учёта совпадают, и объекты учёта, по которым правила учёта различны.

2. Разработать порядок использования данных бухгалтерского учёта для целей налогообложения.

3. Разработать формы аналитических регистров налогового учёта для выделенных объектов налогового учёта.

4) Определить объекты раздельно налогового учёта (для налогоплательщиков, применяющих специальные налоговые режимы).

Налогоплательщик может выбрать одну из моделей налогового учёта с учётом степени его автономности

по отношению к системе бухгалтерского учёта. Моделей ведения бухгалтерского учёта может быть три:

Модель 1

Данная модель предусматривает использование самостоятельных аналитических регистров налогового учёта, при этом налоговый учёт ведётся параллельно с бухгалтерским учётом. Преимуществом данной модели является то, что она даёт реальную возможность получать данные для формирования налоговой базы непосредственно из налоговых регистров. Недостаток: параллельное ведение двух видов учёта требует значительных затрат, связанных с необходимостью создания отдела или группы налогового учёта, привлечения высококвалифицированных специалистов для разработки налоговых регистров, системы документооборота и программных продуктов, модернизации учётного процесса и вычислительной техники.

Модель 2

В основу этой модели положены данные, формируемые в системе бухгалтерского учёта.

Данная модель учёта позволяет снизить объём работы сотрудников бухгалтерских служб, поскольку и для бухгалтерского учёта, и для налогового учёта используются одни и те же налоговые регистры. Комбинированные регистры могут быть использованы только в тех случаях, когда порядок группировки и учёта объектов и хозяйственных операций для целей налогообложения не отличаются от порядка, установленного правилами бухгалтерского учёта.

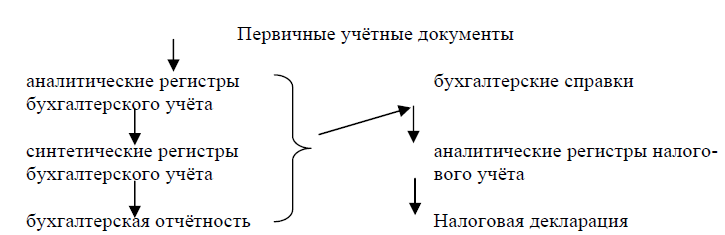

Модель 3

В данной модели используются регистры и бухгалтерского, и налогового учёта. Основанием для составления аналитических регистров налогового учёта являются не первичные учётные документы, а регистры бухгалтерского учёта и бухгалтерские справки. Такая модель позволяет в максимальной степени использовать данные бухгалтерского учёта и, в конечном счёте, сближает две системы учёта.

Избранный организацией порядок ведения налогового учёта устанавливается в учётной политике для целей налогообложения.