2. Методы анализа товарного

АССОРТИМЕНТА

2.1.Анализ рентабельности продукции

2.1.1. Методика расчёта показателей рентабельности

продукции

Анализ рентабельности продукции является самым простым методом анализа товарного ассортимента. Показатель рентабельности представляет собой отношение прибыли от реализации товара (товарной группы) к затратам на его производство и реализацию. В соответствии с этим методом рассчитываются показатели рентабельности для каждой товарной группы и принимается решение об изменении/сохранении структуры ассортимента.

Показатели рентабельности товарного ассортимента могут быть рассчитаны двумя способами: на базе полной и сокращенной себестоимости. Расчёт производится в следующей последовательности.

Первый вариант расчёта на базе полной себестоимости

Определяется выручка от реализации каждой ассортиментной группы и в целом по ассортименту.

Выручка от реализации ассортиментной группы рассчитывается по формуле:

![]()

где![]() – выручка от реализацииi-той

ассортиментной группы;

– выручка от реализацииi-той

ассортиментной группы;

![]() –цена реализации

i-той

ассортиментной группы;

–цена реализации

i-той

ассортиментной группы;

![]() –объём выпуска

i-той

ассортиментной группы.

–объём выпуска

i-той

ассортиментной группы.

Общая выручка предприятия определяется суммированием по ассортиментным группам:

![]()

где n – количество ассортиментных групп.

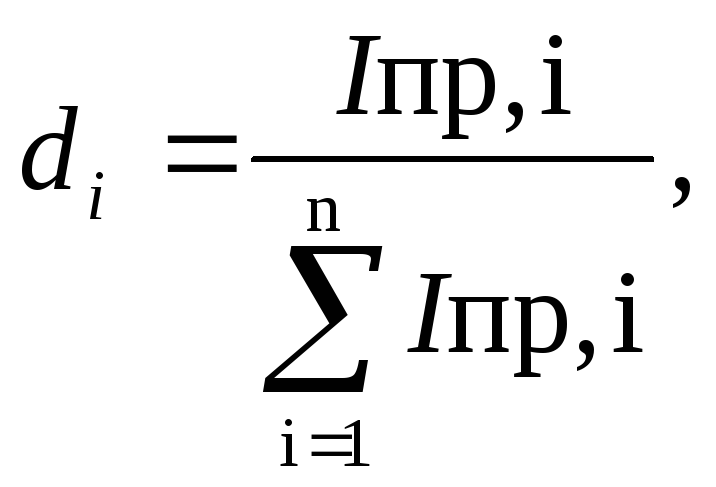

Постоянные расходы распределяются между ассортиментными группами пропорционально переменным затратам (затратам на заработную плату). Доля переменных затрат (затрат на заработную плату) (d

)

по i-той

ассортиментной группе определяется

по формуле:

)

по i-той

ассортиментной группе определяется

по формуле:

![]()

где Iпр,i – сумма переменных затрат (затрат на заработную плату) на производство и реализацию i-той ассортиментной группы,

n – общее количество ассортиментных групп.

Размер постоянных расходов, приходящихся на i-ю ассортиментную группу определяется по формуле:

![]() ,

,

где

I![]() – суммарные постоянные расходы;

– суммарные постоянные расходы;

Iп,i – величина постоянных расходов, приходящихся на i-тую ассортиментную группу.

Определяется полная себестоимость производства и реализации i-той ассортиментной группы (Ii) путем суммирования соответствующих расходов.

Прибыль от реализации i-той ассортиментной группы определяется разностью:

![]()

где![]() –прибыль

от реализации i-той

ассортиментной группы,

–прибыль

от реализации i-той

ассортиментной группы,

![]() –полная себестоимость

производства и реализации i-той

ассортиментной группы.

–полная себестоимость

производства и реализации i-той

ассортиментной группы.

Определяется рентабельность i-той ассортиментной группы (r

):

):

![]()

Отрицательное значение рентабельности ассортиментной группы свидетельствует об «убыточности» этой группы и указывает на необходимость дальнейшего анализа. Удаление «убыточной» группы из ассортимента приведет к перераспределению постоянных расходов между оставшимися ассортиментными группами, увеличению их себестоимости и снижению рентабельности.

Второй вариант расчёта основан на определении маржинальной прибыли, равной разности выручки и переменных затрат. Отношение маржинальной прибыли к переменным затратам показывает рентабельность по сокращенной себестоимости. Положительное значение маржинальной прибыли и соответствующей рентабельности указывает, что все ассортиментные группы вносят свой вклад в покрытие постоянных затрат.