2. Стратегический анализ деятельности бизнес-подразделения Vascular компании «М» на российском рынке 2.1. Анализ конкурентной ситуации в отрасли

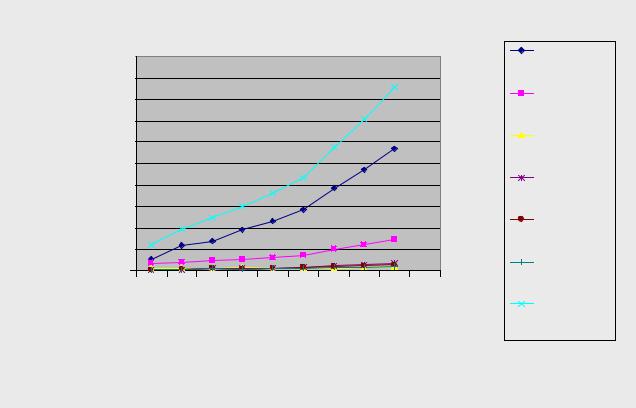

Отрасль медицинского оборудования для эндоваскулярных операций на сердце в России имеет достаточно высокую ёмкость и растёт с высоким темпом (около 32% в год – см. рис. 2.1.1. ). При этом наиболее быстрый рост отмечается в продажах такого продукта как покрытые стенты для ангеопластики. Именно этот продукт является движущей силой отрасли, приводящей к быстрому росту.

Темп роста отрасли (FY05-FY13): |

|

|

|

||

200 000 000 |

|

|

|

|

DES, $ |

|

|

|

|

|

|

180 000 000 |

|

|

|

|

BMS, $ |

160 000 000 |

|

|

|

|

|

|

|

|

|

|

|

140 000 000 |

|

|

|

|

Баллоны, |

120 000 000 |

|

|

|

|

|

|

|

|

|

POBA |

|

100 000 000 |

|

|

|

|

Проводников |

80 000 000 |

|

|

|

|

|

|

|

|

|

ые катетеры |

|

60 000 000 |

|

|

|

|

Иглы для |

40 000 000 |

|

|

|

|

|

|

|

|

|

PTCA |

|

20 000 000 |

|

|

|

|

Интродьюсер |

0 |

|

|

|

|

|

|

|

|

|

ы |

|

2005 |

2007 |

2009 |

2011 |

2013 |

Всего |

продажи в |

|||||

отрасли, $ |

|||||

|

Рис. 2.1.1 – Темп роста продаж в отрасли |

|

|||

Следует отметить, что в ближайшие 3 года на рынке появится достаточно большое количество новых продуктов, как у компании Медтроник, так и у некоторых конкурентов. Планируется появление новых баллонов с низким профилем, новых покрытых стентов с новыми полимерами и лекарственным веществом, биодеградируемых стентов, новых непокрытых стентов (с обновленной системой доставки) и т.д.

К постоянному росту рынка приводят основные движущие силы отрасли:

•Увеличение количества рентгенхирургических установок, позволяющих проводить эндоскопические операции;

•Увеличение количества пациентов, направленных в рентгенхирургические отделения;

•Увеличение объема выделяемых бюджетных средств на проведение рентгенхирургических операций;

•Увеличение федеральных квот на лечение в ведущих клиниках;

•Образовательный уровень населения (знание о новых методах лечения), приводящий к инициированию использования стентов со стороны пациентов.

Таблица 2.1.1 – Движущие силы отрасли

Движущие силы отрасли |

Проявление для анализируемой отрасли |

|

||

Долгосрочные изменения в темпах роста продаж |

Темп роста продаж высокий, особенно для коронарных |

|||

в отрасли |

стентов |

|

|

|

Изменения в составе потребителей и способах |

Увеличение |

количества |

рентгенустановок, |

врачей- |

использования продукта (услуги) |

рентгенхирургов и пациентов. Способы использования не |

|||

|

меняются. |

|

|

|

Инновации |

Постоянное появление инновационных продуктов |

|

||

Динамика присутствия на рынке основных |

Основные конкуренты развиваются, выводят новые |

|||

конкурентов |

продукты. |

|

|

|

Распространенность знаний об отрасли |

Недостаточная распространенность знаний |

|

||

Глобализация отрасли |

|

|

|

|

Изменения в себестоимости и эффективности |

Растет себестоимость и эффективность |

|

||

Расширение номенклатуры и ассортимента |

Расширяется номенклатура и асссортимент продукции |

|||

выпускаемой продукции |

|

|

|

|

Конвергенция |

нет |

|

|

|

Влияние других отраслей |

Развитие фармакологии влияет, содной стороны, на |

|||

|

возможности лечения заболеваний сердца, так и, с другой |

|||

|

стороны, на разработку новых лекарственных покрытий для |

|||

|

стентов. |

|

|

|

Сокращение жизненных циклом продуктов |

Характерно для этой отрасли. |

|

|

|

В отрасли работает около 10 компаний-конкурентов, 4 компании занимают лидирующее положение на рынке. Все конкренты являются глобальными транснациональными компаниями, поэтому на российский рынок распространяется конкурентная стратегия мирового уровня. Несмотря на достаточно быстрый рост российского рынка, интенсивность конкуренции в отрасли значительна, что обусловлено влиянием на стратегию компаний-конкурентов ситуации на рынках США и Европейских стран. В этих регионах рынки перешли в стадию стабилизации, поэтому перспективный российский рынок является сферой сбыта продукции, обеспечивающей загрузку производственных мощностей. Поэтому, высокий рост не смягчает конкурентную ситуацию в отрасли, а, напротив, обостряет её.

Российский рынок монополизирован четырьмя крупнейшими компаниями. Об этом свидетельствуют коэффициент концентрации «доля четырех», который составляет 79%, а также индекс рыночной концентрации Херфиндела-Хиршмана

8

(2012). HHI: 361+64+1024+169+225+169=2012, что говорит о высокой степени концентрации (>2000) и монопольном характере конкуренции на рынке.

Лидером продаж является компания Cordis, которая использует стратегию низкоценового давления, расширяет продажи посредством ценового демпинга и широкого использования сетей обучения врачей.

Анализ модели конкурентных сил М. Портера, представленный на рис. 2.1.2, показал, что основное влияние на конкуренцию оказывает непосредственное взаимодействие конкурентов, также существенно на ситуацию влияют поставщики (дистрибуторы), которые определяют уровень цен в отрасли.

Новые конкуренты

- барьеры входа невысокие

Поставщики:

-эксклюзивный дистрибьютор (диктует цены и сроки поставки, не держит склад – нет полнлго ассортимента товара)

-субдистрибьюторская сеть слабая

Конкуренты в |

Покупатели: |

|

- делают закупки в больших |

||

отрасли: |

количествах |

|

- могут выбирать по кри терию |

||

- интенсивность |

||

минимума цен |

||

конкуренции высокая |

- экономически для лечебных |

|

- используют |

учреждений приобретения у |

|

агрессивные стратегии |

разных компаний |

|

рассматриваются как единое |

||

|

||

|

целое |

|

|

- продукты стандартизированы |

|

|

|

Товары-заменители:

-операции на открытом сердце

-фармакотерапия

Рис. 2.1.2 - Модель конкурентных сил М. Портера

Таким образом, для компании в отрасли складывается следующая ситуация:

•барьеры входа в отрасль невысокие, угроза входа новых компаний в отрасль высока; существуют товары (вернее, методы-) заменители, что связано с Российским менталитетом;

9

•сила поставщиков большая, она обуславливает ценовое предложение в отрасли;

•покупатели могут диктовать свою цену, условия, сервис и т.д., товары стандартизированы;

•конкуренты в отрасли представляют собой несколько крупных независимых компаний, конкурентные действия одной компании прямо воздействуют на рыночную долю конкурентов, вызывая их ответные действия и раскручивая спираль конкуренции.

Анализ конкуренции. Учитывая, что наиболее высока интенсивность непосредственной конкуренции, проведем анализ карт стратегических групп, выделим конкурентов, с которыми противостояние будет наиболее активным:

Таблица 2.1.2 - Карты стратегических групп на основе уровня лояльности клиентов и ценового предложения

|

Название компании |

Уровень лояльности |

Цена |

|

|

клиентов |

|

Cordis |

|

3 |

1 |

BSX |

|

2 |

2 |

Abbott |

|

2 |

2,2 |

Terumo |

1 |

1 |

|

Biotronic |

1 |

1 |

|

Medtronic |

2 |

2,5 |

|

1- |

низкий уровень |

|

|

2- |

средний уровень |

|

|

3- |

высокий уровень |

|

|

10