стратегический менеджмент / 06_примеры / выбор корпоративной стратегии (кремний)

.pdf1

1 Состояние потенциальных рынков

Можно констатировать, что структура и динамика мирового рынка кремниевой продукции оказалась значительно выше, нежели темпы строительства ЗПК. За прошедшие годы при последовательной стагнации внутреннего рынка электронного кремния тенденции и приоритеты мирового рынка неоднократно менялись. Активные процессы структурных изменений спроса на мировом рынке происходят и сегодня. Игнорировать их в то время, как завершается строительство и в ближайшей перспективе предприятие должно приступить к выпуску товарной продукции, - значит внести в проект очень существенные коммерческие риски.

В последние 2-3 года производство поликристаллического кремния в мире стабильно растет в среднем на 10% в год. Рост производства ПКК наблюдается как электронного, так и солнечного сорта. Однако стимулы и тенденции на этих сегментах отличаются, что и обуславливают различные темпы роста производства.

По данным SEMI на электронном сегменте рынка рост производства обусловлен все большим распространением сотовой связи и электронной бытовой техники. Однако рост ценовой конкуренции на этом сегменте сопровождается переходом электронной промышленности на производство чипов с использованием кремниевых пластин диаметром 300 мм. Согласно оценкам экспертов по итогам 2004 г. ожидалось увеличение мировых производственных мощностей по их выпуску на 70%. В результате на сегменте ПКК электронного качества рост потребностей в ПКК в некоторой степени сдерживается более полным использованием монокремния. С другой стороны, этот же процесс приводит к сокращению сырьевой базы солнечной энергетики, где отходы электронного МКК широко использовались в качестве сырья. В результате при отмеченном среднем 10%-ном ежегодном росте производства ПКК рост производства электронного сорта в 2003 г. составлял не более 5-7%, а солнечного (в зависимости от производителя) доходил до 20%.

Рост потребностей в солнечном ПКК связан с бурным ростом солнечной энергетики в последние годы. По данным международного агентства по энергетике к концу 2003 г. суммарный объем установленных мощностей в мире составил 1,8 ГВт. При этом темпы роста рынка демонстрируют тенденцию увеличения. Если в начале 90-х годов ежегодный прирост установленных мощностей составлял не

2

более 20%, то в 2000 г. был продемонстрирован рекордный рост – 40% в год. В период 2001 – 2003 гг. ежегодные темпы роста установленных мощностей относительно стабилизировались и составляли порядка 35%. Такие показатели роста обеспечивают практическое удвоение масштабов рынка в течение каждых чуть более 2-х лет.

Темпы роста производственных мощностей по выпуску солнечных элементов и модулей в мире наглядно демонстрирует диаграмма..

Рис. 1.1. Динамика роста объемов производства и производственных мощностей по выпускусолнечных элементов и модулей за период с 1992 по 2003 гг.

Как видно, рост производства обеспечивался не только ростом вводимых мощностей, но и более полным их использованием. Если в период с 1995 по 2001 гг. избыток производственных мощностей составлял от 30% до 60%, то в последние годы степень использования создаваемых мощностей заметно растет и по итогам 2003 г. составила 73%. Большинство аналитиков сходятся во мнении, что в течение ближайших лет средний ежегодный рост производства солнечных энергетических систем составит 30%.

Хотя при производстве солнечных элементов используются различные технологии, пока более 80% солнечных модулей производится на основе технологии кристаллического кремния, сырьем для производства которого является ПКК.

3

Расчеты рыночных аналитиков компании «Mitshubishi Corporation» прогнозируют нарастание дефицита солнечного ПКК в ближайшие годы (см. табл. 1.1.). На основе многолетней статистики и анализа наличия резерва мощностей по производству ПКК ими показано, что в мире потенциалом для существенного наращивания производства ПКК в ответ на рост потребностей рынка обладают по существу всего 3 компании: «HEMLOCK» (США), «WACKER» (Германия) и «Tokuyama» (Япония). Первая способна практически в полтора раза увеличить объем производства по сравнению с 2003 г, доведя его уже в 2004 г. до 7800 тонн в год. Две другие, одна быстрее, другая с задержкой на год способны увеличить производство на 800 тонн в год каждая.

Основные объемы производства ПКК будут покрывать потребности электронной промышленности. На нужды солнечной энергетики в 2004-2005 г. будет поставлено не более 25% объемов производства (в 2000 г. этот показатель составлял порядка 16%). Дополнительно в качестве сырьевой базы солнечной энергетики сможет быть использован скраб, который включает не сортовой ПКК (около 7,5% производства электронного ПКК) и отходы ростового передела полупроводникового кремниевого производства (порядка 10% массы загрузки ростовых печей). Таким образом, по оценкам аналитиков корпорации, мировая промышленность сможет поставить на рынок солнечной энергетики в качестве сырья в 2005 г. несколько более 11 тысяч тонн ПКК.

В свою очередь, оценки потребностей рынка, учитывающие прогнозируемый рост установленных мощностей в мире, долю кремниевых технологий и нормативы расхода ПКК на единицу установленной мощности, показывают образование дефицита в 2005 году порядка 2 тысяч тонн ПКК.

10

|

|

Мировой рынок солнечного кремния |

|

|

|

Таблица 1.1. |

||||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Объемы продаж, тыс. Тонн |

Прогноз, тыс. тонн |

|

||||

|

|

|

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

|

|

|

Производители поликремния |

|

|

|

|

|

|

|

|

|

|

HEMLOK |

США |

4,600 |

4,300 |

5,100 |

5,300 |

7,800 |

7,800 |

|

|

|

WACKER |

Германия |

3,700 |

3,000 |

4,000 |

4,200 |

4,200 |

5,000 |

|

|

|

Tokuyama |

Япония |

2,600 |

3,300 |

3,600 |

4,000 |

4,800 |

4,800 |

|

|

|

Mitsubishi Material Poli Si |

Япония |

1,450 |

1,200 |

1,400 |

1,400 |

1,600 |

1,600 |

|

|

Поставки ПКК |

Mitsubishi Material Poli Si USA |

США |

0,800 |

0,800 |

1,000 |

1,000 |

1,200 |

1,200 |

|

|

«солнечного» |

Itali MEMC |

Италия |

1,000 |

1,000 |

1,000 |

1,000 |

1,000 |

1,000 |

|

|

сорта |

USA MEMC |

США |

1,000 |

1,000 |

1,500 |

1,500 |

2,000 |

2,100 |

|

|

|

SUMITOMO |

Япония |

0,630 |

0,700 |

0,700 |

0,700 |

0,700 |

0,700 |

|

Общая сырьевая |

|

ASiMI |

США |

2,600 |

2,500 |

1,900 |

2,150 |

2,400 |

2,400 |

|

|

SGS |

США |

0 |

0 |

150 |

1,900 |

2,100 |

2,200 |

|

|

база «солнечного» |

|

|

||||||||

сорта |

|

Производство поликремния, всего |

18,380 |

17,800 |

20,350 |

23,150 |

27,800 |

28,800 |

|

|

|

|

Производство поликремния, |

|

|

|

|

|

|

|

|

|

|

полупроводникового |

|

15,380 |

14,800 |

15,400 |

16,350 |

20,800 |

21,100 |

|

|

|

|

|

3,000 |

3,000 |

4,950 |

6,800 |

7,000 |

7,700 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Кремниевый |

Не сортовой ПКК (~ 7,5% от пр-ва п/п сорта) |

1,154 |

1,110 |

1,155 |

1,226 |

1,560 |

1,583 |

|

|

|

Отходы ростового передела |

1,538 |

1,480 |

1,540 |

1,635 |

2,080 |

2,110 |

|

||

|

скраб |

|

||||||||

|

|

|

2,692 |

2,590 |

2,695 |

2,861 |

3,640 |

3,693 |

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5,692 |

5,590 |

7,645 |

9,661 |

10,640 |

11,393 |

|

|

|

|

|

|

|

|

|

|

||

Потребности в |

Производство солнечной продукции – А (MВт) |

0,288 |

0,391 |

0,560 |

0,742 |

0,670 |

1,130 |

|

||

В том числе на основе кремниевой технологии, (MВт) А*0,85 |

0,259 |

0,352 |

0,504 |

0,668 |

0,873 |

1,017 |

|

|||

сырье |

|

|||||||||

«солнечного |

Коэффициент пересчетаt (тыс.тонн/MВт) |

|

13 |

13 |

13 |

13 |

13 |

13 |

|

|

сорта» |

|

|

|

3,370 |

4,575 |

6,552 |

8,681 |

11,349 |

13,221 |

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

2,322 |

1,015 |

1,093 |

0,980 |

-0,709 |

-1,828 |

|

5

В целом, это соответствует уровню прогнозов других аналитиков. Так по оценкам компании «Day 4 Energy Inc.», производящей и поставляющей оборудование для производства солнечных модулей, при потребности солнечной энергетики в 2005 г. 10000 тонн ПКК, дефицит может составить до 3000 тонн.

Влияние нехватки сырья уже наглядно проявилось в существенном росте цен на сырье (ПКК) и полуфабрикаты (пластины). Последние данные по ценам, которые вынуждены платить производители солнечных элементов, представлены в табл. 1.2.

Таблица 1.2. Цена сырья и полуфабрикатов на рынке солнечной энергетики.

|

|

|

|

|

Продажная цена, евро/кг |

Цена поставки, евро/шт. |

Тип материала: |

|

|

|

|

||

|

поликристаллический кремний |

45 |

|

|||

|

монокристаллический |

кремний |

120 |

|

||

(диаметр 150 мм, по Чохральскому) |

|

|

||||

|

монокристаллический |

кремний |

160 |

|

||

(диаметр 195 мм, по Чохральскому) |

|

|

||||

Тип пластин: |

|

|

|

|

||

|

125х125 |

мм, монокремний |

|

|

2,5 |

|

|

125х125 |

мм, |

псевдоквадрат, |

|

2,8 |

|

мультикремний |

|

|

|

|

||

|

156х156 |

мм, монокремний |

|

|

3,5 |

|

|

156х156, |

псевдоквадрат, |

|

4,0 |

||

мультикремний |

|

|

|

|

||

|

210х210 |

монокремний |

|

|

5,2 |

|

|

Специалисты отмечают, что эти цены сегодня примерно на 30% превышают |

|||||

совсем недавний |

уровень. Хотя |

в отдаленной перспективе цены должны |

||||

снизиться, ближайшая перспектива создает уникальную возможность выйти на мировой рынок, используя одновременное наличие двух благоприятных обстоятельств: дефицита исходного сырья (поликристаллического кремния) и

высокие цены на него и полуфабрикаты. |

|

|

Такая ситуация благоприятна не |

только для выхода на рынок |

при |

минимальной конкуренции со стороны |

постоянных производителей, но |

и для |

привлечения инвестиций на завершение строительства и развитие производства и необходимой инфраструктуры продаж.

Осознание долгосрочного характера роста рынка солнечной энергетики и, соответственно, возрастающих потребностей в сырье стимулировало ряд компаний к шагам по развитию сырьевой базы кремниевой промышленности.

6

Так, немецкий концерн «SolarWorldAG», в состав которого входят дочерние предприятия по производству монокристаллического кремния, пластин, солнечных элементов и модулей, совместно с фирмой «DEGUSSA AG» строит завод по производству поликремния солнечного качества. Проектная мощность до 5000 тонн в год, заявленная стоимость продукции – не более 15 ам.долл./кг. Достичь такой цены предполагается путем использования иной, чем традиционный «симменс-процесс», технологии - восстановление кремния из карбида кремния. Этот процесс менее энергоемкий, а потому более дешевый.

Подобное предприятие (основанное на той же технологии) мощностью 1000 т/год планирует создать консорциум, сформированный норвежскими, шведскими и голландскими предприятиями «S”Energy», «Energy Research Center» (Нидерланды), «ScanWafer», «Sintef Materials Technology» (Норвегия), «ScanArc Plasma Technologies» (Швеция).

Таким образом, можно констатировать, что, хотя солнечный сегмент рынка поликристаллического кремния по масштабам уступает электронному, он очень быстро (с темпом порядка 30% в год) растет. Имеющийся и прогнозируемый дефицит сырья на рынке солнечной энергетики, а также вызванный дефицитом рост цен создают для нового производителя благоприятные предпосылки для его выхода на рынок.

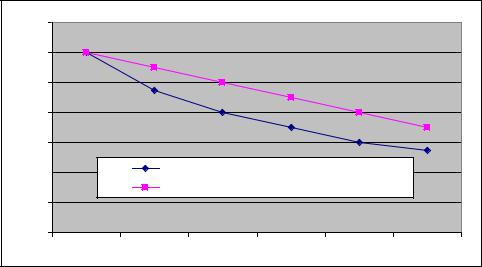

Учитывая наличие разнонаправленных тенденций, определяющих потенциальную динамику цен на ПКК1, можно констатировать, что в долгосрочном плане цены на ПКК все же будут сокращаться. Эксперты прогнозируют возможность сокращения цены на ПКК как по оптимистическому, так и по пессимистическому сценарию (см. рис. 1.2.), отличающимся темпами падения цены. По оптимистическому сценарию цена на ПКК в 2010 г не упадет ниже 35 долл./кг, а по пессимистическому – сократится до менее 30 долл./кг.

1 Прогнозируемый дефицит, стимулирующий рост цены, и появление новых более дешевых технологий производства ПКК.

7

|

70 |

|

|

|

|

|

|

60 |

|

|

|

|

|

|

50 |

|

|

|

|

|

./кг |

40 |

|

|

|

|

|

долл |

30 |

|

|

|

|

|

|

|

|

|

|

|

|

|

20 |

Пессимистический вариант прогноза |

|

|||

|

10 |

Оптимистический вариант прогноза |

|

|||

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

|

Рис.1.2. Прогноз динамики цен на солнечный ПКК |

||||

Помимо благоприятной конъюнктуры и динамики предпочтение солнечного сегмента ПКК обусловлена также целым рядом дополнительных преимуществ.

Для рынка электронного кремния характерно наличие прочных и устоявшихся хозяйственных связей между производителями различных переделов. Высокие требования к качеству и стабильности характеристик производимой продукции делают смену поставщика крайне нежелательным для производителя монокремния. Вследствие этого выход на зарубежные рынки электронного ПКК окажется затруднительным. Российский же будет последовательно сужаться в связи с потерей позиций российской электронной промышленности на своих рыночных сегментах.

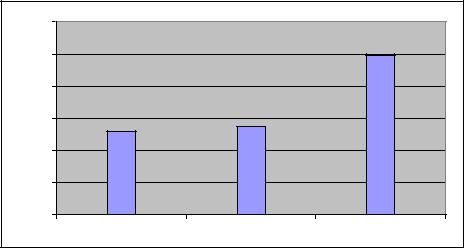

С другой стороны, у солнечного ПКК есть большой внутренний рынок. Только Подольский химико-металлургический завод имеет стабильные потребности в солнечном ПКК, превышающие производственные мощности 1-го пускового комплекса ЗПК. Ежегодный импорт кремниевого сырья в России стабильно растет (рис. 1.3.) и по итогам 2004 г. составил около 500 т/год. Основным импортером является ПХМЗ, на его долю приходится более 90 % импорта. Другими заметными импортерами являются компании ООО «Фитол» (до 40 тонн в год) и ЗАО «Амекс-Трэйд» (5-7 тонн в год).

8

600 |

тонн |

|

|

|

500 |

|

|

497 |

|

|

|

|

|

|

400 |

|

|

|

|

300 |

261 |

273 |

|

|

200 |

|

|

|

|

100 |

|

|

|

|

0 |

|

|

|

год |

|

2002 |

2003 |

2004 |

|

|

|

|||

Рис. 1.3. Динамика российского импорта кремниевого сырья (скрапа). |

||||

Необходимо подчеркнуть, однако, что практически все предприятия, работающие в отрасли материалов и элементов солнечной энергетики, в том числе основной импортер, ПХМЗ, в качестве сырья закупают скрап, цена которого стабильно находится в районе 20 долл./кг. Поликристаллический кремний в страну практически не ввозится, если не считать незначительных количеств, которые приобретаются, как правило, научными центрами для исследований. Проблема состоит в том, что устаревшая производственная база российских предприятий только при такой стоимости сырья способна обеспечить рентабельность производимой продукции на нижнем ценовом диапазоне, по которому на мировом рынке продают СМ. Это значит, что, если ориентироваться на внутренний рынок, то стратегическими целями должно быть снижение себестоимости ПКК. Если на зарубежном рынке и при 50-60 долл./кг (сегодняшняя цена ПКК солнечного качества) производство СМ продолжает оставаться рентабельным, то для внутреннего рынка цена ПКК выше 30 долл./кг будет неприемлема.

Важным обстоятельством в пользу выбора солнечного сегмента рынка ПКК является также следующее. В солнечной энергетике переделы, использующие кремниевые пластины в качестве исходного сырья для производства солнечных элементов и далее солнечных модулей, технологически гораздо проще и экономические менее капиталоемки нежели в электронной промышленности. Это облегчает для ЗПК (в случае принятия такой стратегии) развитие в направлении увеличения степени переработки сырья для повышения рентабельности и

9

доходности бизнеса. Такая возможность представляется весьма важной особенно в качестве стратегического преимущества. При ориентации на электронный ПКК такой возможности ни у ЗПК, ни у любого другого предприятия не будет.

10

2 СТРАТЕГИЧЕСКИЙ АНАЛИЗ ВИДОВ ДЕЯТЕЛЬНОСТИ ЗАВОДА ПОЛУПРОВОДНИКОВОГО КРЕМНИЯ

При проведении стратегического анализа видов деятельности ЗПК будем исходить из следующих основных предпосылок:

1. В настоящее время на ЗПК завершается ввод в действие производственных мощностей по выпуску кремниевой продукции. Существующие производственные мощности накладывают ряд ограничений на типы выпускаемой продукции. В этой связи, принимается допущение, что предприятие может развивать различные виды бизнеса вокруг отдельных переделов производства электронного и солнечного кремния.

Исходным состоянием предприятия считаем состояние на момент ввода в

действие первого пускового комплекса по выпуску поликристаллического кремния.

Вцелях настоящего отчета под самостоятельным видом бизнеса

понимается выпуск однородной продукции, изготавливаемой с использованием сходных технологий и реализуемой на самостоятельном рыночном сегменте.

Критерии выделения вида деятельности в качестве самостоятельного бизнеса:

предприятие получает доход от продажи продукции на рыночном сегменте, отличающемся от сегментов, на которых реализуется прочая продукция предприятия (продукция не используется для следующих технологических переделов собственного производства);

для изготовления продукции используется однородная технология

Втаблице 2.1. представлены основные виды бизнеса, от которых может получать доход предприятие, работающее в отрасли по изготовлению кремниевой продукции.