Фин.Д. лекции

.pdfСезон – это характеристика последовательного типа еженедельных, ежемесячных или ежеквартальных изменений объемов реализации в пределах одного года.

Случайные факторы включают различные непредвиденные (или форс-мажорные) обстоятельства: причуды клиентов, забастовки, стихийные бедствия и др. Эти компоненты являются непредсказуемыми и не должны включаться в список привлекаемых факторов, чтобы получить объективную картину обычного движения продаж. Большинство этих случаев не может быть предсказано, но некоторые, такие как снежные бури и забастовки, все-таки поддаются краткосрочному прогнозированию.

Кроме метода построения трендов для прогноза используют еще такие методы, как: метод скользящего среднего значения, метод пропорциональной зависимости показателей от объема реализации.

Контрольные вопросы к теме 6

1.Назовите собственные источники финансирования.

2.Из каких источников осуществляется внешнее финансирование?

3.Какие существуют методы финансового прогнозирования?

4.Что Вы понимаете под планированием деятельности туристского предприятия?

5.Какие Вы знаете виды планирования?

6.Что такое бюджетирование?

7.Что отражает общий бюджет туристской фирмы?

ТЕМА 7 АНАЛИЗ ДВИЖЕНИЯ ФИНАНСОВЫХ РЕСУРСОВ

ПРЕДПРИЯТИЯ (4 ЧАСА)

Врезультате изучения темы 7 студенты должны: знать:

∙понятие и виды затрат предприятия;

∙направления распределения выручки от реализации;

∙понятие и функции прибыли;

∙факторы, влияющие на величину прибыли;

∙принципы и направления распределения прибыли;

∙порог рентабельности;

∙запас финансовой прочности.

61

Уметь: составлять отчет о движении денежных средств; рассчитывать основные показатели операционного анализа.

Владеть: знаниями по источникам формирования финансов на предприятии и направлениям распределения прибыли.

В процессе изучения темы будут рассмотрены следующие вопросы:

1.Затраты и их классификация

2.Составление отчета о движении денежных средств

3.Прибыль предприятия: понятие и направления распреде-

ления.

5.Методика расчета основных показателей операционного анализа.

7.1. ЗАТРАТЫ ТУРИСТСКОГО ПРОИЗВОДСТВА И ИХ

КЛАССИФИКАЦИЯ

Затраты - это средства, израсходованные на приобретение ресурсов, имеющихся в наличии, и отражаемые в балансе как активы предприятия, способные в будущем принести доход.

Расходы - часть затрат, понесенных предприятием для получения дохода, то есть они уменьшают сумму полученного дохода в результате деятельности предприятия. Фактически расходы являются себестоимостью произведенной продукцией работ, услуг и в российской практике называются «расходами по основным видам деятельности».

Существуют следующие классификации затрат в сфере туризма (Рис. 7.1):

62

Прямые |

|

|

|

Косвенные |

|

|

Явные |

|

|

Не явные |

|

|

Основные |

|

|

|

|

Накладные |

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В зависимости от технологических |

|

|

В зависимости от учета |

|

|

|

В зависимости |

|

|||||||||||||||||||||||

процессов и по способу отнесения |

|

|

|

издержек в |

|

|

|

от экономической роли |

|

||||||||||||||||||||||

на себестоимость отдельных видов |

|

|

бухгалтерской отчетности |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

|

туристских продуктов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В зависимости |

|

|

|

|

Производственные |

|||||

Одноэлементные |

|

|

В зависимости |

|

|

|

Виды |

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

от участия в |

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

от состава |

|

|

классификаций |

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

процессе |

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

(однородности) |

|

|

|

затрат |

|

|

|

|

|

|

|

|

|

|

|||||||||

Комплексные |

|

|

|

|

|

|

|

производства |

|

|

|

Внепроизводственные |

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В зависимости от степени планирования

Планируемые

Непланируемые

В зависимости от характера их поведения пропорционально изменению объема выпуска

и реализации туристской продукции

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Постоянные |

|

Переменные |

|

Смешанные |

|

|||

|

|

|

|

|

|

|

|

|

В зависимости от степени контроля

Неконтролируемые

Контролируемые

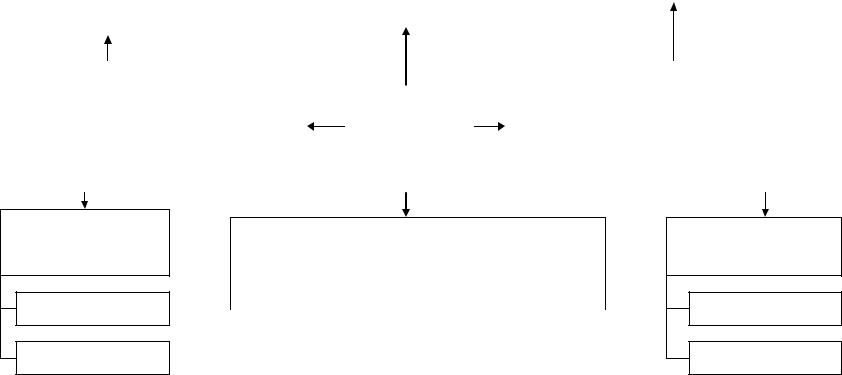

Рис. 7.1. Различные подходы к классификации туристских затрат

63

Прямыми затратами признаются те, которые можно непосредственно отнести на единицу туристских продуктов (работ, услуг), т. е. затраты, которые обусловлены технологическими особенностями производства туристских продуктов (работ, услуг). Данные затраты можно непосредственно отнести на определенный вид туристских продуктов. Например, затраты на размещение и проживание; транспортное и экскурсионное обслуживание; питание; медицинское и визовое обслуживание; страхование туристов; оплату услуг гидов-переводчиков; на оплату труда производственного персонала фирмы и т. п.

Размер прямых затрат на единицу туристского продукта практически не зависит от объема производства, и снизить его

можно только путем увеличения масштабов деятельности.

Косвенные расходы связаны с обслуживанием производства, управлением предприятием и организацией продаж. Косвенные затраты связаны с формированием и реализацией туристских продуктов, но в момент возникновения они не могут быть отнесены на определенный их вид. Этот вид затрат включает арендную плату за помещения и расходы по их содержанию; заработную плату с отчислениями работников аппарата управления; затраты на ремонт и содержание основных средств; оплату аудиторских, консультационных услуг; расходы на подготовку кадров и др.

Кявным (или бухгалтерским) издержкам относятся из-

держки, которые проходят по счетам бухгалтерского учета, т. е. когда фирма тратит денежные средства на оплату ресурсов в размере, необходимом для того, чтобы удержать этот ресурс в своем распоряжении.

Кнеявным издержкам относятся издержки, которые носят внутренний характер и не связаны с денежными выплатами со счетов фирмы, а, следовательно, не учитываются в бухгалтерских отчетах (например, издержки по размещению денежных средств

вакциях, недополученные доходы из-за неэффективного использования патентов, знаков обслуживания, месторасположения, ноу-хау, а также других преимуществ). Неявные издержки составляют разницу между суммой дивидендов и максимально возможной выручкой при суживании этих денег под процент.

64

Производственные затраты связаны с основным видом деятельности фирмы, например у туроператора это затраты по формированию турпродукта.

Коммерческие (внепроизводственные) затраты связаны с реализацией турпродукта и включают расходы на рекламу, средства, уплачиваемые сбытовым и посредническим организациям, комиссионные сборы и другие подобные расходы.

В совокупности производственные и коммерческие затраты образуют полную себестоимость туристского продукта.

Основные затраты - это прямые издержки, которые непосредственно связаны с процессом предоставления туристских услуг, т. е. расходы по размещению, на питание, на экскурсионное и транспортное обслуживание. Основные затраты прямо и непосредственно включают в себестоимость турпродукта.

Накладные затраты - это издержки, которые необходимы для формирования, продвижения и реализации турпродукта, но их нельзя прямо отнести на конкретный вид продукта (например, расходы на социальное обеспечение работников фирмы);

Одноэлементными называются затраты, состоящие из одного элемента и которые на предприятии не могут быть разложены на слагаемые: заработная плата, амортизация и др.

Комплексными называются затраты, состоящие из нескольких элементов. К ним можно отнести цеховые (затраты какого-то структурного подразделения туристского предприятия; например, затраты спортивного зала при гостинице) и общефирменные расходы, в состав которых входят заработная плата соответствующего персонала, амортизация зданий и другие одноэлементные расходы.

Планируемые затраты - затраты, рассчитываемые на определенный объем производства туристских продуктов на основе имеющегося портфеля заказов, заключенных договоров. Планирование затрат представляет собой систему техникоэкономических расчетов, отражающих величину затрат, включаемых в себестоимость туристских продуктов. Целью планирования себестоимости туристского продукта является определение уровня прибыли и возможностей производственного развития предприятия.

65

Непланируемые затраты - затраты, отражаемые только в фактической себестоимости туристского продукта на основе полного и документального оформления фактических затрат в системе счетов бухгалтерского учета. Фактические затраты при этом сравниваются с планируемыми.

Эффективными признаются затраты, в результате которых получены доходы от реализации тех видов туристских продуктов, на которые были направлены соответствующие затраты.

Неэффективные затраты - это затраты, в результате которых не были получены доходы, так как не произведены туры, с которыми они связаны.

Контролируемые затраты - это внутренние затраты предприятия, которые оно может контролировать на любом этапе их возникновения.

Неконтролируемые затраты возникают извне, и поэтому предприятие может их признать, но зачастую не имеет возможности повлиять на их размер.

Переменные издержки туристского предприятия - это такие издержки, которые меняются (в целом) прямо пропорционально увеличению или уменьшению объема туристского производства и продаж (в предположении, что издержки на единицу туристской продукции остаются почти постоянными, стабильными).

К переменным издержкам относятся затраты на закупку сырья и материалов; потребление электроэнергии и коммунальные услуги (используемые в процессе туристского производства); транспортные издержки; торгово-комиссионные издержки (комиссионные с продаж (если они определяются объемом продаж)); зарплата рабочим (при условии, что она может быть увеличена или уменьшена при увеличении или уменьшении объема туристского производства); иные издержки аналогичной природы.

Постоянные издержки - это те издержки, которые не меняются, когда меняется уровень туристского производства и продаж за какой-то определенный период времени (например, год). Примерами фиксированных издержек являются: затраты на амортизацию зданий и оборудования туристского предприятия; арендные платежи (затраты на аренду и лизинг (которые не изменяются при изменении объема продаж и объема производства)); процентные платежи по заемным средствам туристского пред-

66

приятия, необходимые для его функционирования и расширения его деятельности; заработная плата по окладу; общие административные расходы; и иные издержки аналогичной природы.

Постоянные затраты не зависят от выручки от реализации лишь до тех пор, пока интересы дальнейшего ее наращивания не потребуют увеличения производственных мощностей ту-

ристского предприятия.

Смешанные затраты состоят из постоянной и переменной частей. Примеры таких затрат на туристском предприятии: почтовые и телеграфные расходы; затраты на текущий ремонт оборудования; и другие.

При этом практическая польза от классификации затрат на переменные и постоянные, состоит в том, что:

во-первых, такое деление помогает решить задачу максимизации массы и прироста прибыли за счет относительного сокращения тех или иных расходов;

во-вторых, эта классификация позволяет судить об окупаемости затрат и дает возможность определить запас финансовой прочности туристского предприятия на случай осложнения конъюнктуры и иных затруднений.

Отметим также, что разделение затрат на переменные и постоянные лежит в основе метода учета затрат «директ-костинг».

7.2. КЛАССИФИКАЦИЯ ДОХОДОВ И ПРИБЫЛЕЙ

ТУРИСТСКОГО ПРЕДПРИЯТИЯ

В системе финансового управления выделяют следующие показатели доходов и прибыли:

∙чистая выручка от реализации продукции (работ, ус-

луг) – это валовая выручка от реализации за вычетом налога на добавленную стоимость (НДС – 18%), акцизов, возвращенных товаров и ценовых скидок. Именно этот показатель является реальной базой для последующего расчета показателей прибыли и оценки рентабельности туристского предприятия;

∙валовая прибыль от реализации - чистая выручка от реализации за вычетом производственных расходов на реализованную туристскую продукцию. Этот показатель позволяет анализировать эффективность производственной деятельности тури-

67

стского предприятия;

∙прибыль (убыток) от основной деятельности (операционная прибыль или операционный убыток) - валовая при-

быль от реализации за вычетом расходов по управлению и расходов по сбыту. Этот показатель отражает влияние расходов по управлению и сбыту на финансовый результат от реализации;

∙прибыль от финансовой деятельности - сальдо дохо-

дов и расходов по финансовой дёятельности. Этот показатель необходим для того, чтобы отделить прибыль от производственнохозяйственной деятельности туристского предприятия от таких источников прибыли, как получение процентов и дивидендов предприятием, операции с иностранной валютой и др.;

∙прибыль от обычной хозяйственной деятельности -

сумма прибылей от основной хозяйственной деятельности и прибылей от финансовой деятельности;

∙чрезвычайные прибыли;

∙прибыль (убыток) до уплаты налога. Этот показатель является точкой перехода от бухгалтерской прибыли к налогооб-

лагаемой прибыли. Бухгалтерская (или отчетная) прибыль -

это прибыль, рассчитанная в соответствии с требованиями бухгалтерского учета. Налогооблагаемая прибыль - это бухгалтерская прибыль, пересчитанная согласно налоговым требованиям;

∙чистая прибыль (чистый убыток) - прибыль после уп-

латы налога. В условиях рыночной экономики это важнейший показатель деятельности туристского предприятия. Именно он находится в центре внимания управляющих предприятия и финансовых рынков. От его динамики зависит само существование предприятия, рабочие места для его работников, выплата дивидендов в акционерной компании.

7.3. ОСНОВНЫЕ ПОКАЗАТЕЛИ ОПЕРАЦИОННОГО АНАЛИЗА И ОПРЕДЕЛЕНИЕ МЕТОДИКИ ИХ РАСЧЕТА

Операционный анализ или CVP-анализ (costs, value, profit -

анализ «затраты-объем-прибыль») - это элемент управления затратами предприятия, анализирующий влияние структуры затрат и выручки на рентабельность продукции, либо подразделений предприятия. Он позволяет, путем моделирования, отыскать наи-

68

более выгодное соотношение между переменными и постоянными затратами, ценой продукции и объемом производства.

Основными составляющими операционного анализа, являются показатели: операционного рычага, порога рентабельности и запаса финансовой прочности туристского предприятия. Рассмотрим все три составляющие операционного анализа:

1. Операционный рычаг. Иногда его еще называют производственным рычагом.

Сила воздействия операционного рычага состоит в том,

что любое (даже незначительное) изменение выручки от реализации туристской продукции (туристских услуг) всегда порождает более сильное изменение прибыли.

Для расчета операционного рычага (ОР) используют два основных метода:

когда в расчетах используется показатель прибыли туристского предприятия. Тогда ОР рассчитывается:

ОР = ВМ / Прибыль= (Выручка – Зпер)/Прибыль |

(7.1) |

Где: ВМ - это результата от реализации после возмещения переменных затрат, Зпер - переменные затраты.

Этот показатель в экономической литературе обозначается также как маржинальная прибыль. При этом желательно, чтобы валовой маржи хватало не только на покрытие постоянных расходов туристского предприятия, но и на формирование его прибыли.

когда в расчетах не используется показатель прибыли туристского предприятия. Тогда ОР рассчитывается:

ОР = 1 / (1 |

- Пост. издержки / ВМ) |

(7.2) |

Операционный рычаг |

всегда рассчитывается для определен- |

|

ного объема продаж, когда изменяется выручка от реализации туристской продукции - изменяется и сила воздействия операционного рычага.

Высокая сила ОР свидетельствует о возможной угрозе, ко-

торая проявляется в том, что в условиях туристской нестабильности (а одной из особенностей туристского рынка, является его нестабильность, во многом обусловленная динамическим развитием туризма в последнее время), падения туристского спроса и возможной инфляцией, каждый процент снижения выручки обо-

69

рачивается большим снижением прибыли, что может обернуться убыточностью деятельности туристского предприятия.

Чем больше постоянные затраты у туристского предприятия и чем меньше прибыль, тем сильнее действует операцион-

ный рычаг, тем больше предпринимательский риск, и наоборот.

Следует также отметить, что когда выручка от реализации туристской продукции снижается, сила воздействия операционного рычага возрастает, и каждый процент снижения выручки дает тогда все больший и больший процент снижения прибыли туристского предприятия.

2. Второй основной показатель в операционном анализе туристского предприятия - это порог рентабельности. Порог рентабельности - это такая выручка от реализации, при которой туристское предприятие уже не имеет убытков, но еще не имеет и прибылей. Валовой маржи в точности хватает на покрытие постоянных затрат, и прибыль равна нулю.

Порог рентабельности (ПР) может быть рассчитан по следующей формуле:

ПР = Постоянные издержки / Уд. вес ВМ |

(7.3) |

Где: Уд. вес ВМ - это процентное отношение ВМ к выручке от реализации туристской продукции.

Если нам необходимо ответить на вопрос: какие товарывыгодно или нет выводить на рынок – необходимо рассчи-

тать порог безубыточности Порог безубыточности (ПБ) рассчитывается по следую-

щей формуле:

ПБ = Прямые постоянные издержки / Уд. вес ВМ |

(7.4) |

Основным принципом углубленного операционного анализа является объединение прямых переменных затрат на данный туристский товар с прямыми постоянными затратами и вычисление промежуточной маржи - результата от реализации после возмещения прямых переменных и прямых постоянных затрат. Если

промежуточная маржа покрывает хотя бы часть постоянных

затрат предприятия, то данный туристский товар достоин оставаться в ассортименте. При этом товары, берущие на себя

70