4. Контроль выполнения курсовой работы

Текущая оценка успеваемости (в %) проставляется руководителем курсовой работы на контрольных неделях (8-я, 14-я и 16-я учебные недели) в журнале успеваемости, находящемся на кафедре ФБУ.

Готовая работа сдается руководителю на проверку за 10 дней до защиты.

5. Защита курсовой работы

Выполненная студентом и подписанная руководителем курсовая работа подлежит защите в комиссии, состоящей, как минимум, из 2-х преподавателей с участием руководителя курсовой работы и оценивается дифференцированно по пятибалльной системе с фиксацией оценки в ведомости и зачетной книжке студента одновременно.

На защите курсовой работы студент кратко, в течение 5 минут (максимум), докладывает об актуальности выбранной темы, предмете и объекте, целях и задачах исследования, основных выводах из проведенного анализа и рекомендациях по оптимизации функционирования объекта исследования.

По окончании доклада студенту задаются вопросы по теме курсовой работы, а также по ее непосредственному содержанию. Отвечая на вопросы, студент должен давать короткие и исчерпывающие ответы.

II. Методические указания по выполнению практической части курсовой работы по дисциплине «Деньги. Кредит. Банки»

Кредитование юридических лиц: подготовка необходимых документов, оценка кредитоспособности Заемщика, расчет лимита кредитования и платежей по кредиту

Данный раздел представляет собой практическую часть курсовой работы.

Необходимо выполнить следующие задания:

1. Подготовка необходимых документов для подачи заявки на кредит в Банк в соответствии с приложениями 1-5 к методическим указаниям.

2. Провести оценку кредитоспособности Заемщика (на основе бухгалтерской отчетности предприятия-заемщика, формы № 1 «Бухгалтерский баланс» и № 2 «Отчет о финансовых результатах»).

3. Оформить кредитный договор в соответствии с выбранным видом кредитования.

4. Рассчитать лимит кредитования.

5. Выбрать способ погашения кредита и составить график выплат по кредиту.

Задание 1.Подготовка документов для получения кредита

Подготовка кредитной заявки (заявления) от юридического лица (Приложение 1), заполнение анкеты заемщика (Приложение 2), составление Перечня имущества, предлагаемого в залог по кредиту (Приложение 3), составление бизнес-плана или технико-экономического обоснования кредитной сделки (Приложение 4), сводной справки о финансово-хозяйственной деятельности (Приложение 5).

Задание 2.Оценка кредитоспособности Заемщика – юридического лица.

Для определения кредитоспособности заемщика проводится оценка его финансового состояния (количественный анализ).

Основной целью проведения финансового анализа заемщика является получение объективной оценки его финансового положения с целью выявления способности заемщика своевременно и в полном объеме погасить задолженность по ссуде.

Анализ финансового состояния подразумевает расчет финансовых коэффициентов, горизонтальный и вертикальный анализ бухгалтерской отчетности клиента за предшествующие дате обращения за кредитом периоды (от года до 6 месяцев). Набор финансовых коэффициентов для модели оценки финансового положения индивидуален для каждого банка и включается в соответствующую внутрибанковскую систему оценки, разработанную с учетом требований регулятора – Банка России.

Для оценки финансового состояния Заемщика используются три группы оценочных показателей:

1) коэффициенты ликвидности;

2) коэффициент соотношения собственных и заемных средств;

3) показатели оборачиваемости и рентабельности.

Коэффициенты ликвидности характеризуют обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. Обычно рассчитывают следующие коэффициенты ликвидности:

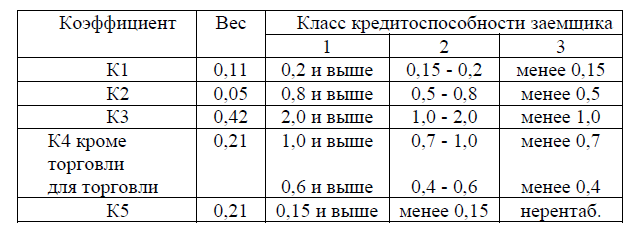

1) коэффициент абсолютной ликвидности (К1) характеризует способность к моментальному погашению долговых обязательств и определяется как отношение денежных средств и высоколиквидных краткосрочных ценных бумаг к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей.

2) коэффициент текущей ликвидности или промежуточный коэффициент покрытия (К2) характеризует способность предприятия оперативно высвободить из хозяйственного оборота ликвидные активы и погасить долговые обязательства и определяется как отношение денежных средств, краткосрочных финансовых вложений и расчетов к краткосрочным обязательствам.

3) общий коэффициент покрытия (К3) является обобщающим показателем платежеспособности предприятия, в расчет которого в числителе включаются все оборотные активы, а в знаменателе – краткосрочные обязательства.

Коэффициент соотношения собственных и заемных средств (К4) является одной из характеристик финансовой устойчивости предприятия и определяется как отношение собственных средств (за вычетом убытков) ко всей сумме обязательств по привлеченным заемным средствам.

В качестве показателя третьей группы можно использовать рентабельность вложений в предприятие (К5), которая определяется как отношение прибыли до налогообложения к итогу баланса.

Оценка результатов расчетов пяти коэффициентов заключается в присвоении заемщику класса по каждому из этих показателей на основе сравнения полученных значений с установленными нормативными. Далее определяется сумма баллов по этим показателям в соответствии с их весами. Отмеченные характеристики представлены в табл. 1. Формула расчета суммы баллов S имеет вид:

S = 0,11 ∙ Класс К1 + 0,05 ∙ Класс К2 + 0,42 ∙ Класс К3 + 0,21 ∙Класс К4 +

+ 0,21 ∙Класс К5.

Таблица 1

Шкала определения класса и веса коэффициентов

Сумма баллов S влияет на рейтинг заемщика следующим образом:

S = 1 или 1,05 - заемщик может быть отнесен к первому классу кредитоспособности;

S больше 1,05, но меньше 2,42 - соответствует второму классу;

S равно или больше 2,42 - соответствует третьему классу.

Далее определенный таким образом предварительный рейтинг корректируется с учетом других показателей третьей группы и качественной оценки заемщика.

При отрицательном влиянии этих факторов рейтинг может быть снижен на один класс.

С предприятиями каждого класса кредитоспособности банки по-разному строят свои кредитные отношения. Так, первоклассным по кредитоспособности заемщикам коммерческие банки могут открывать кредитную линию, кредитовать по контокоррентному счету, выдавать в разовом порядке бланковые (без обеспечения) ссуды с установлением во всех случаях более низкой процентной ставки, чем для всех остальных заемщиков.

Кредитование второклассных ссудозаемщиков осуществляется банками в обычном порядке, т.е. при наличии соответствующих форм обеспечительных обязательств (гарантий, залога, поручительств, страхового полиса). Процентная ставка соответственно зависит от вида обеспечения.

Предоставление кредитов клиентам 3-го класса связано для банка с серьезным риском. В большинстве случаев таким клиентам банки стараются кредитов не выдавать. Если же банк решается на выдачу кредита клиенту 3-го класса, то размер предоставляемой ссуды не должен превышать размера уставного фонда организации. Процентная ставка за кредит устанавливается на высоком уровне.

На основании полученного класса кредитоспособности из таблицы 2 выбирается процентная ставка, по которой клиенту будет выдан кредит. Ставка i1 соответствует 1 классу кредитоспособности, i2 – второму и i3 – третьему. В дальнейшем выбранную в соответствии с классом ставку будем обозначать i.

Таблица 2

Условия предоставления кредита в зависимости от класса кредитоспособности заемщика.

|

Срок погашения кредита |

i1 |

i2 |

i3 |

|

до 30 дней |

7,2 |

9,2 |

11,2 |

|

от 31 до 90 дней |

10,3 |

12,3 |

14,3 |

|

от 91 до 180 дней |

11,2 |

13,2 |

15,2 |

|

от 181 дня до 1 года |

11,3 |

13,3 |

15,3 |

|

до 1 года |

9,2 |

11,2 |

13,2 |

|

свыше 1 года |

11,3 |

13,3 |

15,3 |