9. Анализ финансовой деятельности предприятия с помощью системы коэффициентов

Анализ финансовой деятельности предприятия с помощью коэффициентов позволяет повысить надежность определения тенденций динамики финансового состояния независимо от того, носят они позитивный или негативный характер. Если с точки зрения инвесторов предсказание будущего в основном необходимо для прогнозирования доходов, то для менеджеров большую роль здесь играет еще возможность повысить эффективность принимаемых управленческих решений.

Хотя финансовые коэффициенты являются широко применяемым инструментом анализа, их возможности не следует переоценивать. При их использовании необходимо учитывать следующее.

- поскольку каждый коэффициент характеризует соотношение двух величин, это соотношение должно иметь экономический смысл;

- коэффициенты привязаны к определенным календарным датам прошлого периода, однако они должны служить базой для прогнозирования будущих ситуаций;

- интерпретировать результаты коэффициентного анализа надо с большой осторожностью.

9.1. Анализ ликвидности предприятия

Коэффициенты ликвидности предприятия позволяют определить способность предприятия оплатить свои краткосрочные обязательства в течение отчетного периода. Наиболее важными среди них с точки зрения финансового менеджмента являются следующие: коэффициент общей (текущей) ликвидности; коэффициент срочной ликвидности; коэффициент абсолютной ликвидности.

Коэффициент общей ликвидности рассчитывается как частное от деления оборотных средств на краткосрочные обязательства и показывает, достаточно ли у предприятия средств, которые могут быть использованы для погашения его краткосрочных обязательств в течение определенного периода. Согласно общепринятым международным стандартам, считается, что этот коэффициент должен находится в пределах от единицы до двух. Нижняя граница обусловлена тем, что оборотных средств должно быть по меньшей мере достаточно для погашения краткосрочных обязательств, иначе предприятие окажется под угрозой банкротства. Превышение оборотных средств над краткосрочными обязательствами более, чем в два (три) раза считается также нежелательным, поскольку может свидетельствовать о нерациональной структуре капитала.

Кл1 = Оборотные средства/Краткосрочные обязательства

стр. 290/стр. 690 - (640+650+660) (1)

Следующим идет коэффициент срочной ликвидности, раскрывающий отношение наиболее ликвидной части оборотных средств (денежных средств, краткосрочных финансовых вложений и дебиторской задолженности) к краткосрочным обязательствам. По международным стандартам уровень коэффициента срочной ликвидности должен быть выше единицы. В России же его оптимальное значение определено как 0,7 - 0,8. Необходимость расчета данного коэффициента вызвана тем, что ликвидность отдельных категорий оборотных средств далеко не одинакова.

Следует также учесть особенности применения этого показателя в России, в наших условиях рынка. Дело в том, что, как следует из описания формулы, к наиболее ликвидным оборотным средствам относят здесь не только денежные средства, но и краткосрочные ценные бумаги и чистую дебиторскую задолженность. В условиях развитой рыночной экономики такой подход вполне оправдан: краткосрочные ценные бумаги по определению являются высоколиквидными средствами; дебиторская задолженность, во-первых, оценивается за вычетом потенциальных сомнительных долгов, то есть в расчет берутся только те дебиторы, которые на сто процентов могут оплатить свою задолженность перед нашим предприятием. Во-вторых, предприятие в условиях развитой рыночной экономики имеет целый ряд законодательно регламентированных возможностей, с помощью которых оно может взыскать долги со своего клиента.

Кл2 = (Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность)/Краткосрочные обязательства

(стр. 290 - (стр.210 - 217))/стр. 690 (2)

Исходя из вышеперечисленного, в практике российского финансового менеджмента коэффициент срочной ликвидности рассчитывается редко. Наиболее часто применяется коэффициент абсолютной ликвидности, то есть ликвидность предприятия оценивается по показателю денежных средств, которые, как мы знаем, имеют абсолютную ликвидность. Оптимальный уровень данного коэффициента в России считается равным 0,2 - 0,25.

Кл3 = Денежные средства/Краткосрочные обязательства

Стр. 260/ стр. 690 (3)

Важным показателем в изучении, анализе ликвидности предприятия является чистый оборотный капитал, величина которого находится как разность между оборотными активами фирмы и ее краткосрочными обязательствами.

ЧОК = Оборотные средства - Краткосрочные обязательства

стр. 290 - стр.690 (4)

Чистый оборотный капитал придает фирме большую уверенность в собственных силах. Ведь это именно он выручает предприятие при самых разных проявлениях отрицательных сторон рынка. Например: при задержке погашения дебиторской задолженности или трудностях со сбытом продукции, обесценивания или потерь оборотных средств (например, при самых разных "черных" днях недели или финансовом кризисе).

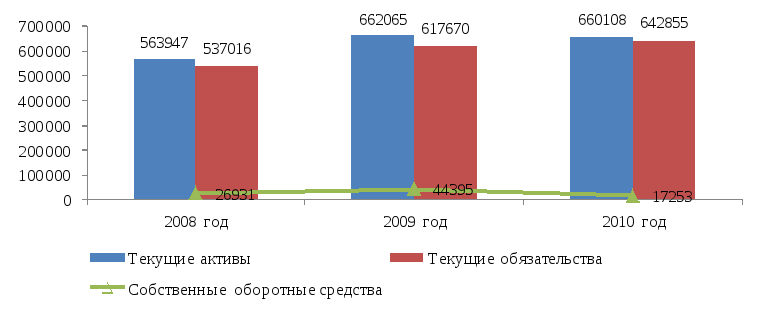

Таблица 12 Собственные оборотные средства предприятия

|

№ |

Показатель |

2008 год |

2009 год |

2010 год |

|

1 |

Текущие активы |

563947 |

662065 |

660108 |

|

2 |

Текущие обязательства |

537016 |

617670 |

642855 |

|

3 |

Собственные оборотные средства (3=1-2) |

26931 |

44395 |

17253 |

Собственные оборотные средства предприятия (рис. 6).

Рисунок 6. Собственные оборотные средства предприятия ООО «Новый Стиль» в 2008-2010 гг.

Значения собственных оборотных средств предприятия снижаются. Изменение в 2010 г. связано с ростом текущих обязательств. Незначительное превышение чистого рабочего капитала над оптимальной потребностью в нем свидетельствует об эффективном использовании ресурсов.

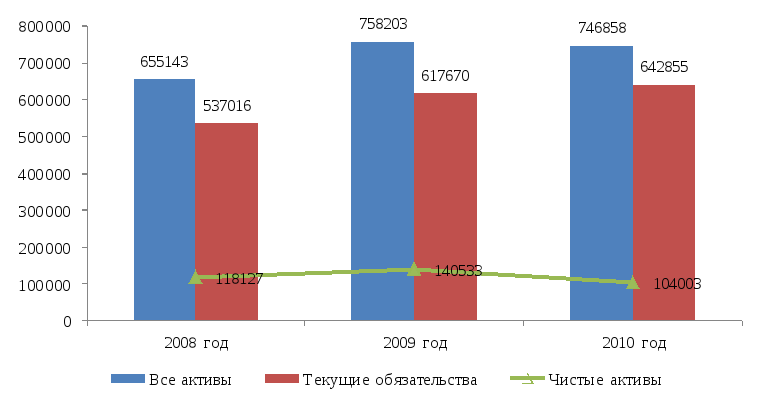

Таблица 13 Чистые активы предприятия

|

№ |

Показатель |

2008 год |

2009 год |

2010 год |

|

1 |

Все активы |

655143 |

758203 |

746858 |

|

2 |

Текущие обязательства |

537016 |

617670 |

642855 |

|

3 |

Чистые активы (3=1-2) |

118127 |

140533 |

104003 |

Чистые активы предприятия (рис. 7).

Рисунок 7. Чистые активы предприятия ООО «Новый Стиль» в 2008-2010 гг.

На финансовом положении предприятия отрицательно сказывается как недостаток, так и излишек чистого оборотного капитала.

Недостаток этих средств может привести предприятие к банкротству, поскольку свидетельствует о его неспособности своевременно погасить краткосрочные обязательства.

Недостаток может быть вызван убытками в хозяйственной деятельности, ростом безнадежной дебиторской задолженности, приобретением дорогостоящих объектов основных средств без предварительного накопления средств на эти цели, выплатой дивидендов при отсутствии соответствующей прибыли, финансовой неподготовленностью к погашению долгосрочных обязательств предприятия.

Для более наглядного представления всех показателей ликвидности предприятия, которые будут использованы в данной работе, сведем их в таблицу 14.

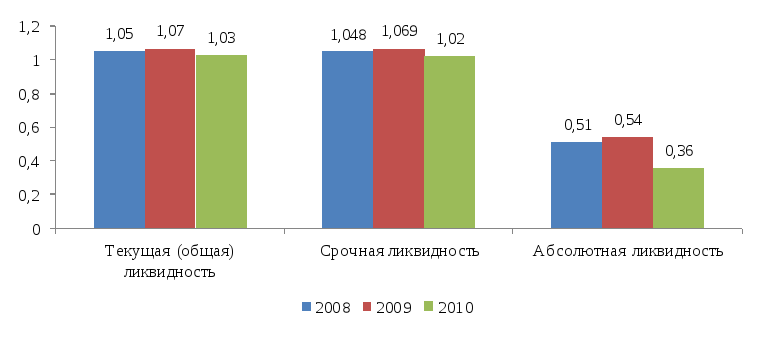

Таблица 14 Коэффициенты ликвидности ООО «Новый Стиль» за 2008– 2010 гг.

|

Показатель ликвидности |

Расчет |

Нормативное значение |

2008 год |

2009 год

|

2010 год

|

Изменение (±) |

|

Текущая (общая) ликвидность |

стр.290 / стр.690 |

1-2 |

563947/ 537016=1,05 |

662065/ 617670=1,07 |

660108/ 642855=1,03 |

-0,02 |

|

Срочная ликвидность |

стр. (290 - (210 - 217))/стр. 690 |

0,7 - 0,8 |

(563947-1187)/ 537016=1,048 |

(662065-1911)/ 617670=1,069 |

(660108-4405)/ 642855=1,02 |

-0,028 |

|

Абсолютная ликвидность |

стр. 260/ стр. 690 |

0,2 - 0,25 |

276818/ 537016=0,51 |

331127/ 617670=0,54 |

231961/ 642855=0,36 |

-0,15 |

Тенденция изменения ликвидности (рис. 8).

Рисунок 8. Коэффициенты ликвидности ООО «Новый Стиль» в 2008-2010 гг.

Таким образом, анализ коэффициентов ликвидности показывает, что предприятие ООО «Новый Стиль» имеет достаточный объем оборотных средств, которые могут быть использованы им для погашения своих краткосрочных обязательств. Об этом свидетельствует коэффициент текущей ликвидности, т.к. значения коэффициента равны интервалу оптимальных решений – в 2008 году (1,05), в 2009 году (1,07) и в 2010 году (1,03).

Коэффициент срочной ликвидности раскрывает отношение наиболее ликвидной части оборотных средств (денежных средств, краткосрочных финансовых вложений и дебиторской задолженности) к краткосрочным обязательствам. Коэффициент срочной ликвидности показывает, что предприятие имеет возможность проведения расчетов с дебиторами, т. к. значения этого коэффициента в 2010 году достигли показателей интервала оптимальных значений.

Значения коэффициента абсолютной ликвидности в 2010 году (0,36) говорит о том, что предприятие платежеспособное.

9.2. Анализ финансовой устойчивости предприятия

Произведем анализ финансовой устойчивости предприятия на основе финансовых коэффициентов. Исходные данные для расчета финансовых коэффициентов представлены в таблице 15.

Таблица 15 Исходные данные для расчета основных финансовых показателей ООО «Новый Стиль» за 2008 – 2010 гг.

|

Показатели |

Методика расчета |

2008г. |

2009г. |

2010г. |

|

1.Внеоборотные активы |

Итог I раздела баланса |

91196 |

96138 |

86750 |

|

2.Запасы (с НДС) |

Стр. 210 + стр. 220 |

2559 |

2691 |

4543 |

|

3. Денежные средства и краткосрочные финансовые вложения |

Стр. 250 + стр. 260 |

279818 |

334127 |

234961 |

|

4. Оборотные активы |

Итог II раздела баланса |

563947 |

662065 |

660108 |

|

5. Капитал и резервы |

Итог III раздела баланса |

110422 |

140303 |

103774 |

|

6.Долгосрочные обязательства |

Итог IV раздела баланса |

7705 |

230 |

229 |

|

7.Краткосрочные обязательства |

Итог V раздела баланса |

537016 |

617670 |

642855 |

|

8. Баланс |

Валюта баланса |

655143 |

758203 |

746858 |

Финансовую устойчивость предприятия характеризуют коэффициенты автономии, соотношения собственных и заемных средств, маневренности, коэффициент обеспеченности запасов собственными источниками формирования.

Коэффициент автономии определяется как отношение капитала и резервов к валюте баланса. Кавт = Итог III раздела баланса / Валюта баланса.

Нормальное минимальное значение коэффициента автономии оценивается обычно на уровне 0,5 т.е.: Кавт 0,5.

Кавт2008 = 110422 тыс. руб. / 655143 тыс. руб. = 0,169

Кавт2009 = 140303 тыс. руб. / 758203 тыс. руб. = 0,185

Кавт2010 = 103774 тыс. руб. / 746858 тыс. руб. = 0,139

Коэффициент соотношения заемных и собственных средств (Кз/с) является финансовой характеристикой, дополняющей коэффициент автономии, и определяется как частное от деления величины обязательств предприятия на величину его собственных средств.

Кз/с = (Итог IV раздела баланса + Итог V раздела баланса) / Итог III раздела баланса.

Кз/с2008 = (7705 тыс. руб. + 537016 тыс. руб.) / 110422 тыс. руб. = 4,933

Кз/с2009 = (230 тыс. руб. + 617670 тыс. руб.) / 140303 тыс. руб. = 4,404

Кз/с2010 = (229 тыс. руб. + 642855 тыс. руб.) / 103774 тыс. руб. = 6,197

Коэффициент маневренности определяется как отношение собственных оборотных средств предприятия к общей величине капитала и резервов.

Кми = (Итог III раздела баланса - Итог I раздела баланса) / Итог III раздела баланса.

Кми2008 = (110422 тыс. руб. – 91196 тыс. руб.) / 110422 тыс. руб. = 0,174

Кми2009 = (140303 тыс. руб. – 96138 тыс. руб.) / 140303 тыс. руб. = 0,315

Кми2010 = (103774 тыс. руб. – 86750 тыс. руб.) / 103774 тыс. руб. = 0,164

Коэффициент обеспеченности запасов собственными источниками финансирования (Коб.зап). Коэффициент определяется как отношение величины собственных оборотных средств к стоимости запасов предприятия.

Коб зап = (Итог III р. баланса – Итог I р. баланса) / стр. 210+стр.220)

Коб зап 2008 =(110422 тыс. руб. – 91196 тыс. руб.) / 2559 тыс. руб. = 7,513

Коб зап 2009 = (140303 тыс. руб. – 96138 тыс. руб.) / 2691 тыс. руб. = 16,412

Коб зап 2010 = (103774 тыс. руб. – 86750 тыс. руб.) / 4543 тыс. руб. = 3,747

Нормальные значения коэффициента определены статистически в пределах: Коб зап 0,6 - 0,8.

Результаты расчетов коэффициентов представим в виде таблицы 16.

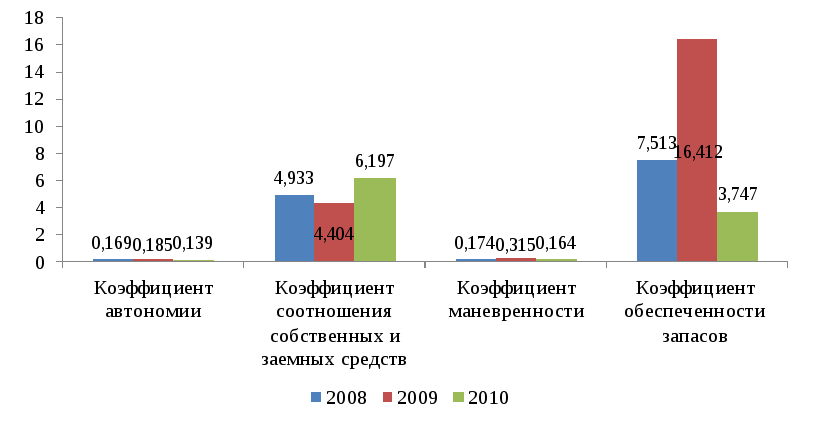

Таблица 16 Коэффициенты финансовой устойчивости ООО «Новый Стиль» за 2008 – 2010 гг.

|

Показатели |

2008 г. |

2009 г. |

2010 г. |

Изменение (±) | |

|

2009 к 2008 |

2010 к 2009 | ||||

|

Коэффициент автономии |

0,169 |

0,185 |

0,139 |

0,017 |

-0,046 |

|

Коэффициент соотношения заемных и собственных средств |

4,933 |

4,404 |

6,197 |

-0,529 |

1,793 |

|

Коэффициент маневренности |

0,174 |

0,315 |

0,164 |

0,141 |

-0,151 |

|

Коэффициент обеспеченности запасов собственными источниками финансирования |

7,513 |

16,412 |

3,747 |

8,899 |

-12,665 |

Из расчетных данных следует, что предприятие обладает не достаточной степенью финансовой самостоятельности, так как, значение коэффициента автономии ниже критериального. Отрицательным моментом может являться снижение данного показателя в 2010 году по сравнению с результатами 2009 и 2008 гг.

На конец 2010 года наблюдается увеличение плеча финансового рычага с 4,404 до 6,197, что свидетельствует о увеличении финансовой зависимости от внешних инвесторов на конец исследуемого периода.

Коэффициент маневренности показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Низкое значение коэффициента отрицательно характеризует финансовое состояние предприятия. Оптимальной величиной коэффициента считается значение, равное 0,5 (Кмн = 0,5). Предприятие не может достаточно свободно маневрировать частью собственных средств, независимо от внешних источников финансирования.

Тенденцию изменения коэффициентов финансовой устойчивости представим в виде рисунка 9.

Рисунок 9. Коэффициенты финансовой устойчивости ООО «Новый Стиль» за