7. Анализ отчета об изменении капитала

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать дополнительные данные об изменениях в капитале организации: как минимум данные о величине капитала на начало отчетного периода, увеличении капитала с выделением раздельно увеличения за счет дополнительного выпуска акций, за счет переоценки имущества, за счет прироста имущества, за счет реорганизации юридического лица (слияние, присоединение), и т.д.

Для того чтобы проанализировать состояние и движение собственного капитала, организации необходимо составить аналитическую таблицу (табл. 8).

Таблица 8 Анализ движения собственного капитала

|

№ п/п |

Наименование источников средств |

Остаток на начало года |

Поступило в отчетном году |

Использовано в отчетн. году |

Остаток на конец года |

Изменение за год (+,-) | |||||

|

тыс руб. |

В% к ито-гу |

тыс. руб. |

В% к ито-гу |

тыс. руб. |

В% к ито-гу |

тыс. руб. |

В% к итогу |

тыс. руб. |

В% к итогу | ||

|

1 |

Уставный капитал |

10 |

0,04 |

- |

- |

- |

- |

10 |

0,02 |

0 |

-0,02 |

|

2 |

Добавочный капитал |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

3 |

Резервный капитал |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

4 |

Фонды накопления |

12500 |

45,95 |

- |

- |

- |

- |

12500 |

29,4 |

0 |

-16,55 |

|

5 |

Фонды социальной сферы |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

6. |

Непокрытый убыток |

14695 |

54,01 |

15276 |

- |

- |

- |

29971 |

70,58 |

15276 |

16,57 |

|

|

Итого |

27205 |

100 |

15276 |

- |

- |

- |

42481 |

100 |

15276 |

0 |

В таблице 8 рассчитываются показатели движения капитала:

1) коэффициент поступления:

![]() =15276/42481=0,36;

=15276/42481=0,36;

коэффициент выбытия:

![]()

![]()

Анализируя собственный капитал, необходимо обратить внимание на соотношение коэффициентов поступления и выбытия. Если значения коэффициентов поступления превышают значения коэффициентов выбытия, значит, в организации идет процесс наращивания собственного капитала, и наоборот.

В справке отчета отражается показатель «чистые активы» (строка 150), который используют для анализа финансового положения организации.

Чистые активы – это величина, определяемая путем вычитания из суммы активов организации, принимаемых к расчету, суммы ее обязательств, принимаемых к расчету. В противном случае уставный капитал должен быть уменьшен. Если же стоимость чистых активов меньше определенного законом минимального размера уставного капитала, организация подлежит ликвидации.

8. Анализ приложения к бухгалтерскому балансу

Анализ приложения к бухгалтерскому балансу позволяет сделать выводы: о наличии на начало и конец года, поступлении и выбытии нематериальных активов, основных средств, доходных вложений в материальные ценности; о накопленной амортизации нематериальных активов и основных средств; о наличии на начало и конец года, поступлении и списании расходов на научно-исследовательские, опытно-констукторские и технологические работы, расходы на освоение природных ресурсов; о наличии на начало и конец года долгосрочных и краткосрочных финансовых вложений; о состоянии на начало и конец периода дебиторской и кредиторской задолженности с расшифровкой по отдельным статьям и так далее.

По данным приложения к бухгалтерскому балансу ООО «Новый Стиль» можно видеть, что таких пунктов как «Нематериальные активы», «Доходные вложения в материальные ценности», «Расходы на научно-исследовательские, опытно-конструкторские и технологические работы», «Расходы на освоение природных ресурсов» и «Государственная помощь» отсутствуют.

Проведем анализ и дадим характеристику возрастного состава и морального износа основных средств.

Фонды предприятия группируются по продолжительности эксплуатации (до 5, 5 - 10, 10 - 20 и более 20 лет), рассчитывается средний возраст оборудования. При анализе следует иметь представление о роли каждого элемента основных фондов в производственном процессе, физическом и моральном их износе, факторах, влияющих на использование основных фондов.

Можно выявить методы, направления, при помощи которых повышается эффективность использования основных средств и производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда.

Рассчитаем коэффициенты и сведем их в одну табл. 9.

Таблица 9 Данные о движении и техническом состоянии основных средств предприятия ООО «Новый Стиль», за 2009–2010 гг.

|

Показатель |

Уровень показателя, %% | ||

|

2009 г. |

2010 г. |

Изменение | |

|

Коэффициент обновления |

12,6 |

15,1 |

+2,5 |

|

Срок обновления, лет |

7,4 |

6,1 |

-1,3 |

|

Коэффициент выбытия |

5,0 |

7,0 |

+2 |

|

Коэффициент прироста |

8,6 |

9,3 |

+0,7 |

|

Коэффициент износа |

38,0 |

36,5 |

-1,5 |

|

Коэффициент годности |

62,0 |

63,5 |

+1,5 |

|

Средний возраст оборудования, лет |

4,2 |

4,0 |

-0,2 |

Как показывает таблица 9, за отчетный период 2010 г., техническое состояние основных средств на предприятии несколько улучшилось, за счет модернизации оборудования – его частичного устранения морального износа. Такие как механизация и автоматизация станков и механизмов, позволяющие увеличить производительность оборудования; усовершенствование конструкций действующих машин и т.п.

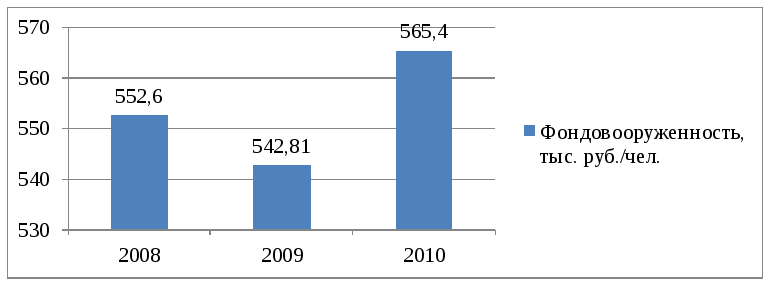

Полезно проследить динамику одного из основных обобщающих показателей обеспеченности предприятия основными фондами – фондоовооруженности (табл. 10).

Таблица 10 Динамика фондоовооруженности ООО «Новый Стиль» за 2008-2010 года

|

Годы |

Фондообеспеченность, тыс. руб. |

Абсолютный прирост, тыс. руб. |

Темп прироста,% | ||

|

базисный |

цепной |

базисный |

цепной | ||

|

2008 |

552,6 |

- |

- |

100,0 |

100,0 |

|

2009 |

542,81 |

-9,79 |

-9,79 |

98,23 |

98,23 |

|

2010 |

565,4 |

+12,8 |

+22,59 |

102,32 |

104,16 |

Рост фондоовооруженности в 2010 году по сравнению с 2008 годом составил 102,32%. Можно отметить, что в ООО «Новый Стиль» год от года происходит техническое перевооружение производства и наращивание основных производственных фондов.

Динамика фондообеспеченности представлена на рис. 5.

Рисунок 5 Динамика фондоовооруженности ООО «Новый Стиль» за 2008-2010 гг.

Сопоставление показателей характеризующих оснащенность предприятия основными производственными фондами с показателями, отражающими результативность их использования в динамике с учетом их структуры способствует выбору наиболее перспективных направлений процесса воспроизводства основных производственных фондов.

Для анализа основных средств составим таблицу поступлений, выбытий и наличия основных средств.

Таблица 11 Движение основных средств

|

Показатель |

2009 г. |

Поступило |

Выбыло |

2010 г | |

|

наименование |

код | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Здания |

070 |

110983 |

- |

- |

110983 |

|

Сооружения и передаточные устройства |

075 |

22159 |

531 |

(175) |

22515 |

|

Машины и оборудование |

080 |

54737 |

4316 |

(5883) |

53170 |

|

Транспортные средства |

085 |

1242 |

298 |

(140) |

1400 |

|

Производственный и хозяйственный инвентарь |

090 |

660 |

49 |

(34) |

675 |

|

Многолетние насаждения |

105 |

11 |

- |

- |

11 |

|

Другие виды основных средств |

110 |

644 |

230 |

(1) |

873 |

|

Земельные участки и объекты природопользования |

115 |

- |

35964 |

- |

35964 |

|

Итого |

130 |

190436 |

41388 |

(6233) |

225591 |

Стоимость основных средств постепенно погашается в течение срока их полезной эксплуатации путем ежемесячных амортизационных отчислений, которые включаются в издержки производства или обращения за соответствующий период. Амортизационные отчисления входят в себестоимость продукции и, таким образом, влияют на размер прибыли предприятия.

Таблица 12 Анализ состава и движения накопленной амортизации

|

Показатель |

2009 г. |

2010 г |

Отклонение | |

|

Наименование |

код | |||

|

1 |

2 |

3 |

4 |

5 |

|

Амортизация нематериальных активов — всего |

140 |

79696 |

80552 |

856 |

|

в том числе: зданий и сооружений |

141 |

42938 |

44363 |

1425 |

|

машин, оборудования, транспортных средств |

142 |

36288 |

35589 |

-699 |

|

Других |

143 |

470 |

600 |

130 |

|

Передано в аренду объектов основных средств — всего |

150 |

81018 |

80999 |

-19 |

|

в том числе: здания |

151 |

80069 |

80069 |

0 |

|

Сооружения |

152 |

359 |

359 |

0 |

|

Переведено объектов основных средств на консервацию |

155 |

35938 |

31413 |

-4525 |

|

Изменение стоимости объектов основных средств в результате достройки, дооборудования, реконструкции, частичной ликвидации |

180 |

449 |

13337 |

12888 |

По данным таблицы видно, что амортизация основных средств с каждым годом увеличивается.

Таблица так же показывает, что предприятие сдает в аренду основные средства.

На протяжении трех лет, наибольший удельный вес в общей накопленной сумме амортизации занимают здания и сооружения.