3. Вертикальный анализ агрегированного баланса

Для анализа структуры имущества предприятия и источников его формирования ООО «Новый Стиль» за период 2008-2010 гг., составим таблицу 3.

Таблица 3 Анализ структуры имущества предприятия и источников его формирования ООО «Новый Стиль» за период 2008-2010 гг. (вертикальный анализ)

|

Показатели |

Показатели структуры, % |

Абсолютное отклонение,% | |||

|

01.01. 2009 |

01.01. 2010 |

01.01. 2011 | |||

|

2009/2008 |

2010/2009 | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Активы |

|

|

|

|

|

|

1. Постоянные активы - всего |

|

|

|

|

|

|

в том числе нематериальные активы |

0,003 |

0,001 |

0,001 |

-0,002 |

-0,001 |

|

основные средства |

5,600 |

4,924 |

4,303 |

-0,676 |

-0,621 |

|

незавершенное строительство |

0,008 |

0,585 |

0,000 |

0,577 |

-0,585 |

|

долгосрочные финансовые вложения |

8,242 |

7,122 |

7,230 |

-1,120 |

0,108 |

|

отложенные налоговые активы |

0,067 |

0,048 |

0,027 |

-0,020 |

-0,021 |

|

Итого по разделу 1 |

13,920 |

12,680 |

11,615 |

-1,240 |

-1,064 |

|

2. Текущие активы - всего |

|

|

|

|

|

|

запасы |

0,181 |

0,252 |

0,590 |

0,071 |

0,338 |

|

в том числе: сырье, материалы и др. |

0,041 |

0,051 |

0,164 |

0,009 |

0,113 |

|

расходы будущих периодов |

0,140 |

0,202 |

0,426 |

0,061 |

0,225 |

|

НДС |

0,209 |

0,103 |

0,018 |

-0,107 |

-0,084 |

|

дебиторская задолжен-ность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

1,078 |

0,000 |

0,000 |

-1,078 |

0,000 |

|

дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) |

31,511 |

35,238 |

50,957 |

3,727 |

15,718 |

|

краткосрочные финансовые вложения |

0,458 |

0,396 |

0,402 |

-0,062 |

0,006 |

|

денежные средства |

42,253 |

43,673 |

31,058 |

1,420 |

-12,614 |

|

прочие оборотные активы |

10,389 |

7,659 |

5,360 |

-2,731 |

-2,299 |

|

Итого по разделу 2 |

86,080 |

87,320 |

88,385 |

1,240 |

1,064 |

Продолжение таблицы 3

|

1 |

2 |

3 |

4 |

5 |

6 |

|

ИТОГО имущество (Баланс) |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

|

Пассивы |

|

|

|

|

|

|

3. Капитал и резервы |

16,855 |

18,505 |

13,895 |

1,650 |

-4,610 |

|

4. Долговые обязательства |

1,176 |

0,030 |

0,031 |

-1,146 |

0,001 |

|

5. Краткосрочные обязательства |

81,969 |

81,465 |

86,075 |

-0,504 |

4,610 |

|

ИТОГО капитал (Баланс) |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

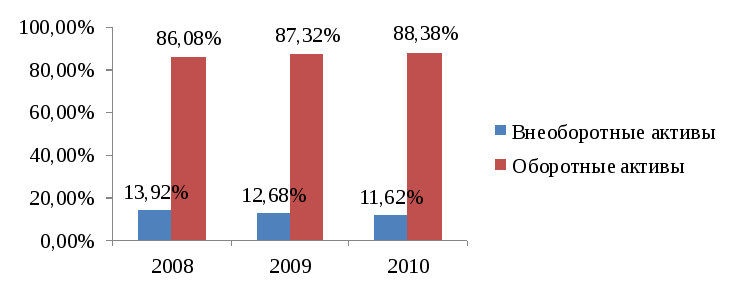

Как видно из аналитической таблицы 3, за отчетные периоды снизилась доля постоянных активов на 1,24% в 2009 году, и на 1,064% в 2010 году, увеличилась доля оборотных активов до 87,32% в 2008 году, и до 88,38% в 2010 году, что свидетельствует о не значительном улучшении финансово-хозяйственной деятельности предприятия, так как способствует ускорению оборачиваемости оборотных средств.

Анализируя структуру пассива баланса, следует отметить как отрицательный момент финансовой устойчивости предприятия низкую долю капитала и резервов, т.е. собственных источников предприятия. Отрицательной оценки заслуживает увеличение доли кредиторской задолженности.

К текущим активам в сфере производства относятся сырье и материалы, незавершенное производство и расходы будущих периодов.

Остальные текущие активы относятся к сфере обращения.

Рассмотрим изменения в структуре активов ООО «Новый Стиль» на рисунке 3.

Рисунок 3. Изменения в структуре активов ООО «Новый Стиль» в 2008-2010 г

Проиллюстрируем произошедшие изменения в структуре пассива ООО «Новый Стиль» на рисунке 4.

Рисунок 4. Изменения в структуре пассива ООО «Новый Стиль» в 2008-2010 гг.

Выделяют пять признаков хорошего баланса:

1. Валюта баланса на конец года увеличилась по сравнению с началом.

2. Темпы прироста оборотных активов выше, чем темпы прироста внеоборотных активов.

3. Собственный капитал больше заемного и темпы его роста выше, чем темпы роста заемного капитала.

4. Темпы прироста дебиторской и кредиторской задолженностей примерно одинаковы.

5. Доля собственных средств в оборотных активах составляет более 10%.

Из пяти признаков хорошего баланса выполняется полностью п.2, частично п.5, что говорит о том, что баланс предприятия нельзя назвать хорошим в 2010 году. Предприятию следует сократить кредиторскую задолженность, то есть брать меньше денег и увеличить платежи в бюджетные и внебюджетные фонды.