60.Типы производственных проблем и методы подготовки управленческих решений на предприятиях апк.

По существу, проблема – это сложный теоретический или практический вопрос, требующий изучения и разрешения, ситуация несоответствия желаемого и действительного. Под производственной проблемой следует понимать несоответствие состояния производственной системы стратегии предприятия, миссии, целям, желаемым показателям эффективности.

По способу выражения следует различать количественные, качественные и смешанные производственные проблемы.

Количественные проблемы характеризуются такими параметрами, как:

- точность (возможность установления численного значения и диапазона);

- надежность;

- строгость (возможность установления критических значений величин элементов);

- управляемость .

Качественные проблемы связаны с детальным перечислением ресурсов, свойств, характеристик.

В зависимости от степени формализации можно определить три класса производственных проблем

- неструктурированные проблемы, описание которых осуществляется на качественном уровне, а решение достигается на основе логико-интуитивных методов;

- слабоструктурированные проблемы, которые поддаются качественному и количественному описанию, имеют частично формализованную предметную область, а для их решения используется системный подход;

- структурированные проблемы, решение которых осуществляется на базе методов исследования операций.

По характеру проявления все проблемы можно подразделить на повторяющиеся, аналогичные, новые и уникальные.

В зависимости от степени связанности различают комплексные и автономные производственные проблемы.

Рассматривая производственные проблемы в зависимости от возможного подхода к их решению, следует различать рутинные, селективные, адаптационные и инновационные проблемы.

Рутинные проблемы требуют предписанного, заранее формализованного решения, селективные - инициативного решения, адаптационные - нуждаются в новом решении известной проблемы, а инновационные - в совершенно новом подходе к решению.

Обобщение всех способов классификации проблем позволяет выделить три их основных категории: оперативные проблемы, проблемы совершенствования и развития производственных систем, инновационные проблемы.

Оперативными проблемами (иначе проблемами стабилизации) называются такие проблемы, решение которых направлено на предотвращение, устранение или компенсацию возмущений, нарушающих текущую деятельность системы.

В целях диагностического исследования осуществляется содержательная интерпретация возникшей проблемы на основе следующих ключевых характеристик.

Диагностика проблем предполагает выявление симптомов проблемы и причин, ее вызывающих.

Решение производственных проблем требует выявления и сравнения нескольких возможных вариантов выхода из сложившейся ситуации и во многом определяется качеством проведенной диагностики.

Этапы процесса выработки решения. Основные подходы к разработке и принятию управленческих решений.

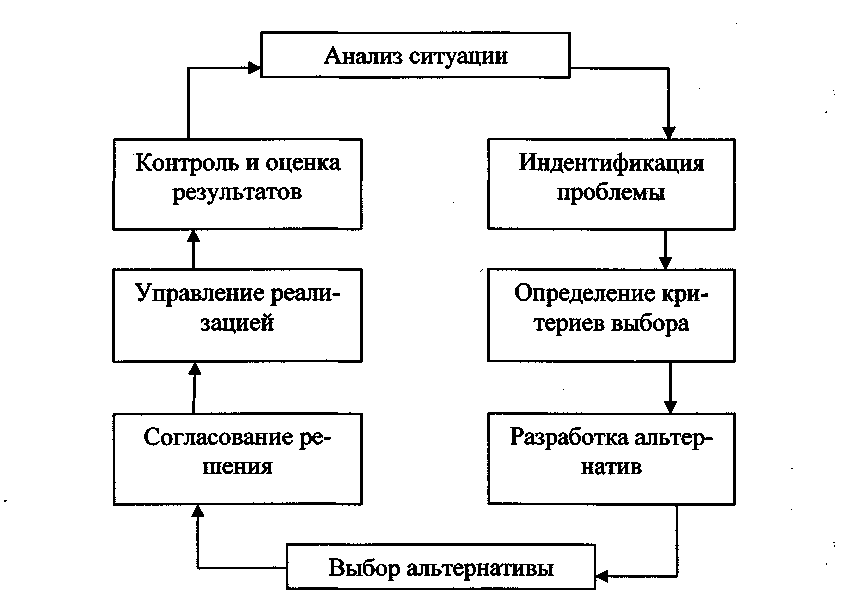

Итак, процесс принятия решения — это циклическая последовательность действий субъекта управления, направленных на разрешение проблем организации и заключающихся в анализе ситуации, генерации альтернатив, принятии решения и организации его выполнения

А нализ

ситуации.

Необходимость

принятия управленческого решения

возникает

при поступлении сигнала о внешнем или

внутреннем воздействии, вызвавшем

или способном вызвать отклонение от

заданного режима функционирования

системы, то есть наличии управленческой

ситуации. Поэтому одно

из важнейших условий принятия правильного

решения — анализ ситуации.

нализ

ситуации.

Необходимость

принятия управленческого решения

возникает

при поступлении сигнала о внешнем или

внутреннем воздействии, вызвавшем

или способном вызвать отклонение от

заданного режима функционирования

системы, то есть наличии управленческой

ситуации. Поэтому одно

из важнейших условий принятия правильного

решения — анализ ситуации.

Идентификация проблемы. Первый шаг на пути решения проблемы — ее определение. Существует два взгляда на сущность проблемы. Согласно одному проблемой считается ситуация, когда поставленные цели не достигнуты или существует отклонение от заданного уровня. В соответствии с другим проблемой следует считать возможность роста эффективности. Объединяя оба эти подхода, будем понимать под проблемой расхождение между желаемым и реальным состояниями управляемого объекта.

Определение критериев выбора. Прежде чем рассматривать варианты решения возникшей проблемы, руководителю необходимо определить показатели, по которым будут производиться их сравнение и выбор наилучшего. Эти показатели принято называть, критериями выбора. Например, при приеме на работу нового сотрудника критериями выбора могут быть образование, опыт работы, возраст, личные качества.

Разработка альтернатив. В идеале желательно выявить все альтернативные пути решения проблемы, только в этом случае решение может быть оптимальным. Однако на практике руководитель не располагает (и не может располагать) такими запасами знаний и времени, чтобы сформулировать и оценить каждую возможную альтернативу, поэтому менеджеры ищут приемлемый вариант, позволяющий снять проблему.

Выбор альтернативы. Разработав возможные варианты решения проблемы, их необходимо оценить, то есть сравнить достоинства и недостатки и объективно проанализировать вероятные результаты реализации. Для сопоставления вариантов решения необходимо использовать стандарты или крите рии, по которым их можно сравнивать. Используют показатели, отобранные на этапе «Определение критериев выбора».

Согласование решения. В современных системах управления в результате разделения труда сложилось положение, при котором подготавливают, разрабатывают решение одни работники организации, принимают или утверждают его другие, а выполняют третьи.

Управление реализацией. Процесс решения проблемы не заканчивается выбором альтернативы: для получения реального эффекта принятое решение должно быть реализовано.

Контроль и оценка результатов. Даже после того как решение введено в действие, процесс не может считаться полностью завершенным, так как необходимо убедиться, оправдывает ли оно себя. Этой цели и служит этап контроля, выполняющий функцию обратной связи. На этом этапе производятся измерение и оценка результатов решения или сопоставление фактических результатов с теми, которые руководитель надеялся получить.

Понятие хозяйственного риска на предприятиях АПК. Виды хозяйственного риска.

Риск —это экономическая категория, отражающая возможность возникновения неблагоприятной ситуации или неудачного исхода производственно-хозяйственной, финансовой и инновационной деятельности, неотъемлемый элемент деятельности в условиях рынка. Каждая организация стремится увеличить прибыль посредством минимизации риска.

Источник риска — неопределенность хозяйственной ситуации, возникающая из-за множества переменных факторов и случайностей, неполноты информации о хозяйственных процессах, а также особенностей личности предпринимателя.

Существуют следующие виды хозяйственного риска.

Производственный риск связан с производством продукции, товаров, услуг, осуществлением любой производственной деятельности. Среди причин возникновения такого риска — уменьшение размеров производства, рост материальных и других затрат, уплата повышенных процентов, отчислений, налогов и т. д.

Коммерческий (товарный) риск возникает в процессе реализации товаров и услуг, произведенных или закупленных предпринимателем. Его причины — снижение объема реализации вследствие, например, изменения конъюнктуры, повышения закупочной цены, непредвиденного снижения объема закупок, потерь товара в процессе обращения, роста издержек обращения.

Финансовый риск возникает в сфере отношений предприятия с банками и другими финансовыми институтами. Он измеряется отношением заемных средств к собственным: чем выше это отношение, тем выше финансовый риск.

Финансовые риски подразделяют на два вида: связанные с покупательной способностью денег и вложением капитала (инвестиционные риски).

К рискам, связанным с покупательной способностью денег, относят инфляционный и валютный. Инфляционный риск возникает, если полученные доходы в результате инфляции обесцениваются быстрее, чем растут. Валютный риск связан с существенными потерями, обусловленными изменениями курсов иностранных валют.

Группа инвестиционных рисков:

Системный риск - это риск ухудшения конъюнктуры (падения) какого-либо рынка в целом.

Селективный риск — это риск потерь или упущенной выгоды из-за неправильного выбора объекта инвестирования на определенном рынке.

Риск ликвидности связан с возможностью потерь при реализации объекта инвестирования из-за изменения оценки его качества, например, какого-либо товара, недвижимости.(земли, строений), ценной бумаги и т. д.

Кредитный риск — риск того, что заемщик (должник) окажется не в состоянии выполнить свои обязательства.

Региональный риск связан с экономическим положением определенных регионов. Региональный риск может возникать в связи с общим депрессивным состоянием экономики ряда регионов (спад производства, высокий уровень безработицы).

Отраслевой риск связан со спецификой отдельных отраслей экономики, которая определяется двумя основными факторами: подверженностью циклическим колебаниям и стадией жизненного цикла отрасли.

Инновационный риск — это риск потерь, связанный с тем, что нововведение, новый товар или услуга, новая технология, на разработку которых могут быть затрачены весьма значительные средства, не будут реализованы или не окупятся.

Хозяйственный риск при принятии управленческих решений на уровне предприятия.

Риск может иметь место только при наличии реальных альтернатив. Хозяйственный риск при принятии решений на уровне предприятия может быть подразделен на две большие категории:

связанный с решениями в области повседневной деятельности (возникновение потерь, ошибочные действия, действие стихийных сил природы);

обусловленный решениями в области экономического развития.

Предвидение и расчет хозяйственных ситуаций позволяют существенно снижать риск предприятия в производственной деятельности. Оно идет на меньший риск, если способно разрешить проблему реорганизации производства наилучшим образом. Чем более специализированное оборудование использует предприятие, тем лучше оно может обеспечить производительный ритм, диктуемый нынешним состоянием спроса, но тем больше затрат на это потребуется.

Риск снижается, если предприятие производит широкую номенклатуру изделий параллельно или в определенной последовательности. Недостатком же такого метода снижения риска является то, что, распределяя свои энергетические и другие ресурсы между производством многих продуктов, предприятие лишается технологических и организационных преимуществ, которыми пользуется узкоспециализированное хозяйство.

Вопросы погодно-экономического риска в АПК рассматриваются с позиций резервирования, создания страховых запасов сырья, материальных и финансовых ресурсов в расчете на экстремальные погодные условия. На основе экономических нормативов, учитывающих погодный риск, строится такой механизм управления предприятием, который способствует принятию и реализации оптимальных стратегических и тактических решений в условиях погодного риска.

Для оценки степени приемлемости риска следует прежде всего выделить определенные его зоны в зависимости от ожидаемой величины потерь.

Область, в которой потери не ожидаются, то есть экономический результат хозяйственной деятельности положительный, называется безрисковой.

Зона допустимого риска — область, в пределах которой величина вероятных потерь не превышает ожидаемой прибыли и, следовательно, коммерческая деятельность экономически целесообразна. Граница зоны допустимого риска соответствует уровню потерь, равному расчетной прибыли.

Зона критического риска — это область возможных потерь, превышающих величину ожидаемой прибыли вплоть до полной расчетной выручки (суммы затрат и прибыли).

Зона катастрофического риска — область вероятных потерь, которые превосходят критический уровень и могут достичь величины, равной собственному капиталу организации. Катастрофический риск способен привести агропромышленное предприятие к краху и банкротству.

В штате многих западных фирм есть должность — менеджер по риску (риск-менеджер), в чьи обязанности входит снижение всех видов риска. Риск-менеджер участвует наряду с соответствующими специалистами в принятии рискованных решений и разделяет с ними ответственность за их последствия.

Управление рисками включает:

распознание, анализ и оценку степени риска;

разработку и осуществление мер по предупреждению, минимизации и страхованию риска;

кризисное управление (ликвидация последствий возникающих убытков и выработка механизмов выживания предприятия).

Методы измерения и прогнозирования хозяйственного риска на предприятиях АПК.

Для определения уровня риска обычно пользуются статистическим, экспертным и комбинированным методами. Суть статистического метода заключается в том, что изучается статистика потерь и прибылей, имевших место на данном или аналогичном предприятии, устанавливаются величина, и частота получения конкретной экономической отдачи и определяется вероятный прогноз на будущее. Экспертный метод состоит в обработке совокупности мнений опытных специалистов. Наиболее результативный вариант — комбинирование статистического и экспертного методов

Для агропромышленного предприятия очень важно сформировать определенную стратегию управления рисками, для чего необходимо дать конкретные ответы на следующие вопросы:

•какие виды рисков следует обязательно учитывать;

•какие способы и инструменты позволяют управлять подобными рисками;

•какой объем риска предприятие может взять на себя (приемлемая сумма убытка, которая может быть погашена из собственных средств).

Однако только сформулировать стратегию для управления рисками недостаточно, нужно иметь механизм ее реализации — систему управления рисками, что, в свою очередь, предполагает:

создание эффективной системы оценки и контроля принимаемых решений;

организацию специального подразделения, которому будет поручено управление рисками;

выделение средств и формирование специальных резервов для страхования рисков и покрытия убытков и потерь.

Методы управления рисками можно разделить на два основных направления, различающихся как целями, так и инструментами воздействия:

предупреждения и ограничения риска;

возмещения потерь.

При оценке финансового риска необходимо учитывать такие специфические факторы, как неплатежеспособность одного из агентов финансовой сделки, изменение курса валюты, ценных бумаг, ограничения валютно-денежных операций, возможные изъятия определенной части финансовых ресурсов в процессе осуществления предпринимательской деятельности.

В относительном выражении риск может быть определен отношением величины возможных потерь к некоторой базе, например капиталу, суммарным издержкам или прибыли. Задача, однако, осложняется тем, что на практике при реализации конкретного управленческого решения, как правило, приходится учитывать не один, а несколько видов риска. В связи с этим общий уровень риска определяется суммой частных рисков.

Чрезвычайно важно иметь возможность количественно оценить степень риска, ведущего к банкротству. С этой целью рассчитывают коэффициент риска, представляющий собой соотношение максимально возможного объема убытков и объема собственных средств инвестора:

Кр= У/С

где У - максимально возможная сумма убытков; С - сумма собственных средств.

Эмпирические исследования показывают, что оптимальный коэффициент риска — 0,3, а критический (превышение которого ведет к банкротству) — 0,7.

65. Понятие эффективности и качества управления. Факторы, влияющие на эффективность управления предприятиями агропромышленного комплекса.

Эффективность производственной деятельности — это результативность хозяйствования. Она показывает, ценой каких затрат капитала (ресурсов) достигается конечный результат.

Эффективность управления - это относительная характеристика результативности деятельности конкретной управляющей системы, отражающаяся в различных показателях как объекта управления, так и собственно управленческой деятельности (субъекта управления), имеющих как количественные, так и качественные характеристики.

Определяющим фактором для развития и эффективного функционирования агропромышленного комплекса России является успешная деятельность его составляющих - сельскохозяйственных предприятий страны. Очевидно, что на работу предприятий АПК значительно влияет действующая система управления сельскохозяйственным производством. Изменения в государственной политике управления в области АПК порой важнее, чем уровень обеспеченности отрасли ресурсами. Уход государства от оптимизации межотраслевых пропорций, выполнения других своих функций в области экономики, стимулирование импорта продовольствия, частая смена правил игры, создание иных препятствий развитию отечественного АПК может обанкротить отрасль независимо от уровня её оснащенности ресурсами.

Количественные и качественные характеристики показателей объектов управления составляют результативность деятельности управляющей системы, что в свою очередь является эффективностью управленческой деятельности. Ее можно рассматривать как социально-экономическую категорию, раскрывающую взаимосвязь между результатами управленческой деятельности, выраженными технико-экономическим и социальным эффектом, и затратами управленческого труда на достижения этих результатов. Цель управления хозяйством - эффективное функционирование и развития производства.

Качество сельскохозяйственной продукции зависит от многих факторов: сорта растений и породы животных, технологии и организации производства, квалификации работников, плодородия почв и др.

Рентабельность ведения сельского хозяйства зависит от мотивации труда, которая определяется уровнем его оплаты.

В условиях рыночной экономики эффективность производства в значительной степени зависит от успешной реализации продукции, т. е. от маркетинговой деятельности товаропроизводителей. Поэтому в наиболее крупных агропромышленных формированиях, производящих широкий ассортимент продукции, а также в хозяйствах реализующих значительную часть продукции за пределы своего административного района и области, необходимо создавать маркетинговые службы.