56. Виды и стадии управленческого контроля.

Контроль – (от франц. Controle – проверка) общая функция управления, которая представляет собой осуществляемый субъектом управления комплекс мер наблюдения за подготовкой, принятием и ходом реализации управленческих решений, а также проверки фактического состояния предприятия (подразделения, сотрудника).

Цель контроля - предотвращение ошибок; своевременное обнаружение возможных отклонений от заданной программы реализации решения, своевременное принятие мер по их ликвидации.

Виды управленческого контроля: предварительный, текущий, заключительный

Предварительный – это организационный контроль. Используется до начала исполнения решения. Задача предварительного контроля – установить, верно ли сформулированы цели, определены предпосылки и стратегия. Предварительный контроль проводится в целях предупреждения нежелательных последствий от принятия и реализации решений.

Текущий контроль – осуществляется непосредственно в ходе проведения работ, существует в формах стратегического и оперативного. Текущий контроль осуществляется в процессе принятия и реализации решений с целью приближения к регламентированному ходу.

Заключительный контроль ставит своей задачей проверку правильности принятого решения, установление уровня обоснованности решения, отступлений от тех или иных пунктов принятых решений. Полезен для учета результатов работы на будущее.

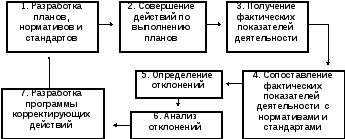

Этапы контроля

С информационной точки зрения систему управленческого контроля можно представить как систему с обратной связью в виде схемы (рис.)

В приведенной схеме обратная связь выполняет две основные функции:

1) обнаружение ошибок при движении к цели;

2) инициирование корректирующих воздействий.

Рис. Этапы контроля

57. Этапы проведения управленческого контроля. Внешний и внутренний контроль. Управление по отклонениям.

Процесс контроля состоит из нескольких этапов.

На первом этапе происходит определение параметров функционирования и развития организации, которые необходимо впоследствии контролировать, и источников информации о них. Эти параметры на практике принимают вид различного рода стандартов и нормативов, соответствующих целям организации и заложенным в планы задачам.

На втором этапе создают модель системы управления организацией, в которой отражают потоки ресурсов, информации, точки образования промежуточных и конечных результатов, а также наиболее подходящие моменты для осуществления контрольных действий — так называемые «точки контроля».

Третий этап заключается в получении информации о реально достигнутых результатах и сопоставлении ее с соответствующими нормативами, что позволяет определить, имеются ли отклонения от стандартов, находятся ли они в допустимых пределах и не пора ли осуществлять корректирующие действия.

Четвертый этап состоит в корректировке деятельности организации, модификации целей, пересмотре планов, перераспределении заданий, совершенствовании технологий производства и управления. Систему корректировки следует включать только при реальной опасности.

По параметрам, оцениваемым в процессе контроля, могут быть получены результаты трех видов:

положительные

отрицательные;

• нейтральные.

На практике используют два варианта корректирующих действий: первый заключается в устранении причин, порождающих отклонения, путем их ликвидации или нейтрализации; второй — в изменении стандартов, которые могут быть ошибочными, поскольку часто устанавливаются на основе прогнозов.

Внешний и внутренний контроль в агропромышленном предприятии

Контроль можно классифицировать как внешний и внутренний. Внешний контроль осуществляют руководство или специальные сотрудники — контролеры. В рамках внутреннего контроля исполнители сами следят за своей работой и ее результатами и вносят по мере необходимости коррективы.

Идея внешнего контроля основывается на непреложном факте: люди, по крайней мере формально, лучше выполняют свои обязанности, если знают, что за ними наблюдает руководитель или его представитель.

Управление по отклонениям

Процесс контроля составляет основу управления по отклонениям, которое сегодня в западных фирмах получило широкое распространение.

Суть его состоит в том, что все цели, стоящие перед организацией и ее подразделениями, содержащиеся в планах или существующие самостоятельно, формализуются в систему нормативов, отклонения от которых выявляются в результате контроля и служат основой принятия управленческих решений.